小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

2018年的一樁海外并購案,讓天齊鋰業成為“世界鋰業巨頭”的同時,也將其拖入債務泥潭,如今超百億貸款獲得一個月的喘息機會,但未來還存在極大不確定性。

01 降級

12月3日,穆迪將天齊鋰業(002466.SZ)的公司家族評級(CFR)從Caa1下調至Caa2,同時將天齊芬可有限公司發行并由其擔保的債券的高級無擔保評級從Caa2下調至Caa3;評級展望仍為“負面”。

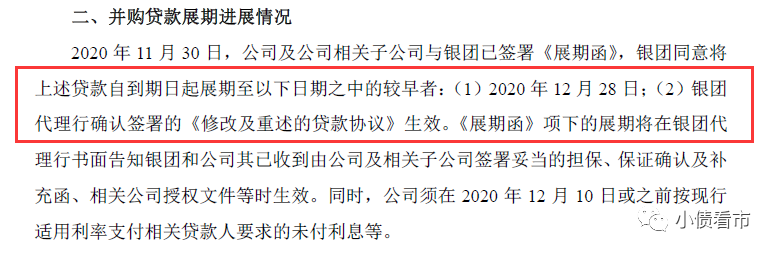

此前,天齊鋰業公告稱已與銀行就11月29日到期的19億美元定期貸款融資簽署貸款展期協議,展期至2020年12月28日或經修訂貸款協議生效日期中較早者。

并購貸款展期進展公告

值得注意的是,天齊鋰業未能滿足當初的付款承諾,并申請到期展期,已構成穆迪定義下的漏付違約。

穆迪認為,天齊鋰業債務負擔沉重,杠桿率上升,流動性和財務管理薄弱導致其高度緊張的資本結構;另外其在鋰礦和鋰化工領域的產品集中,營收規模有限,且面臨監管風險。

其實,早在11月13日天齊鋰業就已公告稱,18.84億美元并購貸款將到期,存在無法及時、足額償付導致違約的可能性。

《小債看市》注意到,此前天齊鋰業有一筆5000萬美元利息展期后支付逾期,該筆貸款未償本金31億美元,利息原應于7月支付,后經投資人同意展期至9月。

種種跡象表明,天齊鋰業早已深陷債務危機。

據悉,針對到期的大額債務,天齊鋰業和控股股東仍在積極引入戰略投資者,但在部分核心利益上未能達成一致,尚未簽署具有法律約束力的戰略投資者引入協議。

各方博弈能否取得平衡和突破性進展,是接下來一個月展期期限內的關注重點,可以說天齊鋰業的生死就在一線間。

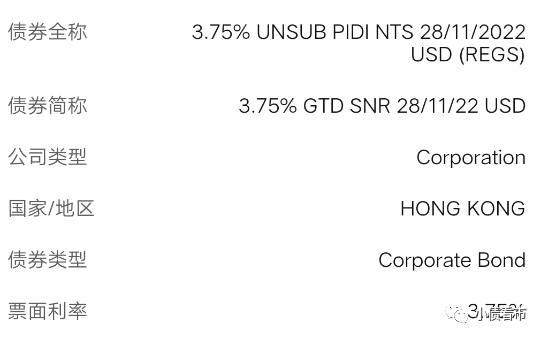

《小債看市》統計,目前天齊鋰業僅存續一只境外債,當前余額3億美元,票息3.75%,將于2022年11月28日到期。

存續境外債

受貸款違約消息影響,近日天齊鋰業旗下美元債買價連續走低,邁向逾五個月以來最低。

02 危機緣起海外并購

據官網介紹,天齊鋰業是中國和全球領先、以鋰為核心的新能源材料企業,2010年在深圳中小板上市,業務包括硬巖型鋰礦資源的開發、鋰精礦加工銷售以及鋰化工產品的生產銷售。

天齊鋰業官網

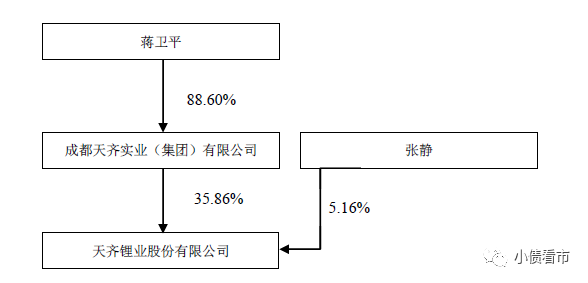

從股權結構看,天齊鋰業的控股股東為天齊集團,持股比例為35.86%,二股東張靜持股5.16%,穿透后公司實際控制人為蔣衛平,張靜和蔣衛平為夫妻關系,蔣衛平家族合計持有超過41%股權。

股權結構圖

近年來,受行業周期性調整、產品價格下跌等因素影響,天齊鋰業經營業績大幅下降。

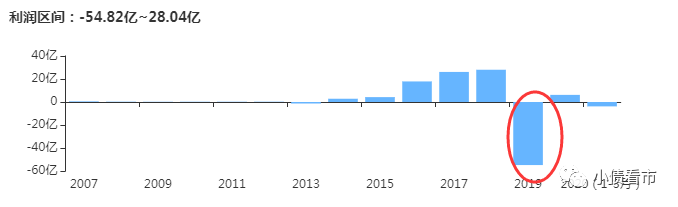

2019年,天齊鋰業實現營收48.4億,同比下降22.48%;凈利潤虧損59.8億,同比減少372%,號稱“史上最差年報”。

實現凈利潤情況

今年三季報顯示,天齊鋰業實現營收24.27億元,同比下降36.09%;實現凈利潤-11.03億元,同比下降890.95%;扣非凈利潤-9.74億元,同比下降6383.79%。

值得注意的是,如果天齊鋰業2020年經營業績不能大幅提升扭虧為盈,其存在被深交所實施退市風險警示的可能性。

將天齊鋰業拖入債務泥潭的,還要從兩年前那起著名的海外收購案說起。

2018年5月,天齊鋰業以40.66億美元拿下智利鋰礦巨頭智利化工礦業公司(以下簡稱“SQM”)23.77%股權,加上原本持有的2.1%股權,其成為SQM第二大股東。

SQM是全球領先的特種植物肥料和鉀肥、鋰、碘和工業化學品的綜合生產和銷售商,天齊鋰業的收購當時被業內稱為"蛇吞象"。

收購時,天齊鋰業自籌資金只有7.26億美元,其余35億美元均由中信銀行牽頭的銀團提供貸款,而這也為日后的債務危機埋下了隱患。

就在天齊鋰業收購SQM沒多久,鋰價格出現見頂跡象,SQM的股價也隨之暴跌。

隨后,SQM股價下跌引起連鎖反應,2019年天齊鋰業不得不計提減值52.79億元人民幣;同時高杠桿收購導致其資產負債率和財務費用大增,2019年其僅并購貸款產生的利息費用就高達16.5億元。

截至2018年末,天齊鋰業總負債大幅增加253.56億元,資產負債率同比大幅增加32.87個百分點,財務杠桿水平大幅提升。

財務杠桿水平大幅提升

截至最新報告期,天齊鋰業總資產為426.71億元,總負債346.77億元,凈資產79.93億元,資產負債率高達81.27%。

《小債看市》分析債務結構發現,天齊鋰業主要以流動負債為主,占總債務的53%。并且由于流動負債迅猛增長,2018年起其流動資產便無法覆蓋流動負債,流動比率僅為15.99%,短期償債能力持續惡化。

截至今年三季末,天齊鋰業流動負債有185.3億,其中一年內到期的非流動負債高達133.05億元,其短期負債規模有164.37億元。

而相較于短債規模,天齊鋰業資金鏈異常緊張,其賬上貨幣資金僅剩12.95億元,現金短債比為0.08,短期償債風險巨大。

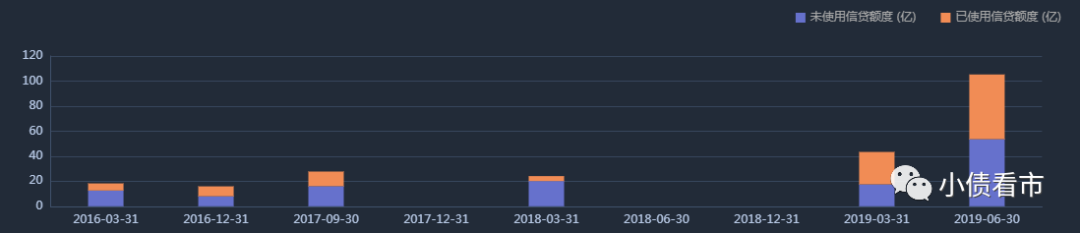

在備用資金方面,截至2019年6月末,天齊鋰業銀行授信總額為105.3億元,未使用授信額度為53.58億元,可見其財務彈性一般。

銀行授信情況

除此之外,天齊鋰業還有非流動負債161.48億元,主要為長期借款130.26億元,其整體剛性負債規模有316.52億元,帶息負債比高達91%。

沉重的有息負債,迫使天齊鋰業財務費用支出高企,2019年和今年前三季度,其財務費用分別為20.28億和12.86億元,對利潤形成嚴重侵蝕。

巨額償債壓力之下,天齊鋰業一方面欲通過引進有實力的戰略投資者化解危機,另一方面控股股東卻頻繁通過股權質押和減持進行融資套現。

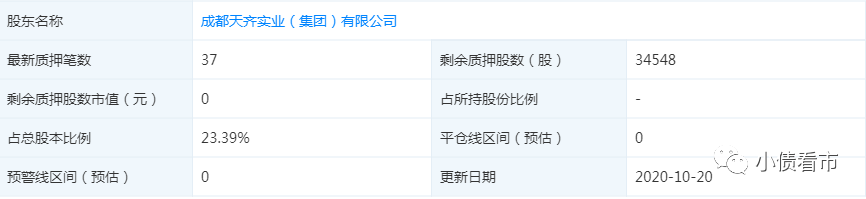

截至最新統計數據,天齊鋰業控股股東天齊集團已質押3.45股公司股票,占其所持股票比例的70.78%;自然人張靜股權質押率為87.01%,可以看出其股權質押率均較高。

股權質押情況

未來一年內,天齊集團到期的質押股份累計數量3.54億股,占其所持股份比例75.82%,占公司總股本比例24.03%,對應融資及擔保余額31.94億元。

如業績持續下滑、不能償還大額到期債務,可能導致天齊鋰業股價下跌,或發生天齊集團被質押權人要求償還質押融資或補倉的情形。

除此以外,天齊鋰業控股股東和大資金也在"爆雷"前勝利大逃亡。根據三季報數據顯示,天齊集團減持4430萬股,套現金額超過1億;而多家機構也在爆雷前夜完成減倉。

在融資渠道方面,天齊鋰業雖為上市公司,但融資渠道較為狹窄,除了發債和借款,其只有一次定增和8次股權質押融資。

《小債看市》發現,2016年以來天齊鋰業在境內債券市場再無新債發行記錄,可見其債券融資渠道遇阻。

另外,今年天齊鋰業籌資性現金流首次由凈流入轉為凈流出狀態,說明在償還大量負債的同時,其取得借款的現金大幅減少,外部融資環境惡化。

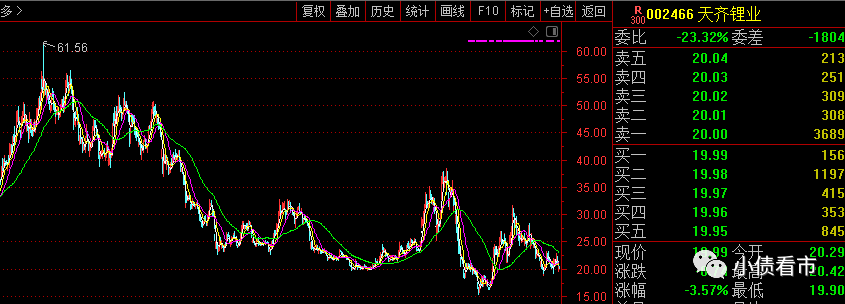

同時,天齊鋰業的風險也傳導至二級市場,其最新收盤價較2017年最高點縮水近7成,三年市值蒸發600億。

天齊鋰業股價走勢

由于二級市場股價大跌,2019年天齊鋰業曾經寄予厚望的70億元配股募資,僅僅募到了29.32億,不足原計劃的一半,并且赴港融資也一直沒有成行。

因此,天齊鋰業在公告中也表示,2019年其原計劃同步實施的資本市場融資未能按照目標進度和金額完成,降杠桿、減負債工作不達預期。

目前天齊鋰業的出路選擇可能并不多,要么是出售優質資產換取現金償還債務;第二是引入戰略投資者,通過攤薄自身的股權,甚至是混改引入國資,利用外力來解決自身的債務問題,但各方博弈仍需時間。

03 從縣城工廠到全球鋰業巨頭

1992年,射洪縣鋰鹽廠誕生在射洪城北的一塊河灘地上。

2004年,由于看準鋰鹽加工行業,蔣衛平率隊收購當時已資不抵債的縣屬國企射洪縣鋰鹽廠,隨后更名為天齊鋰業。

天齊鋰業發源地——射洪基地

六年后,天齊鋰業在深交所掛牌上市,從私企轉變為規范治理的上市公司,完成了第一個重要臺階的跨越。

上市后,天齊鋰業先后收購了文菲爾德51%股權、天齊礦業100%股權、日喀則扎布耶20%股權以及SQM23.77%股權等境外公司,合計耗資約332億元。

隨著不斷發展壯大,這家當初并不被看好的縣城小工廠,已成全球領先的以鋰為核心的新能源材料企業,躋身全球第二大鋰產品生產商。

同時,天齊鋰業在全球鋰業的“戰爭”中掀起驚濤駭浪,上演了一系列堪稱傳奇的海外并購大戲,而最為人所熟知的收購就是“蛇吞象”收購泰利森及SQM。

2014年,天齊鋰業攔截式收購全球鋰業巨頭泰利森;2018年收購智利鹽湖巨頭SQM股權,其由一家單純的鋰鹽加工企業,一躍成為全球鋰業龍頭,手握全球鋰業版圖中足夠分量的話語權。

擁有“天時”的天齊鋰業,又遇上鋰電發展的“地利”大行情。

近年來,隨著電動汽車和儲能需求的快速增長,鋰電池行業快速發展。下游需求急劇增長帶動上游鋰產品緊俏,鋰鹽產品一度出現供不應求局面,價格也隨之暴漲。

最瘋狂的時候,鋰產品從2014年10月的4萬元/噸,增長到2016年2月的16萬元/噸。

隨著新能源汽車行業潮起潮涌,天齊鋰業享受了躺著賺錢的美好時光,一代鋰業巨頭從此崛起,同時蔣衛平家族的財富也水漲船高。

2018福布斯富豪榜上,蔣衛平家族的財富達到了275億元,在四川富豪中排名第三。

天齊鋰業董事長蔣衛平

然而,隨著各路資本爭相進入鋰行業,鋰產品產能過剩,加之新能源汽車補貼退坡,需求減少鋰產品價格下降。

行業周期性調整,天齊鋰業業績應聲下跌,再加上高杠桿收購SQM,其在債務泥潭中越陷越深。

不過,近年伴隨著鋰價的下滑,上游產能供給逐步出清,國內鋰材料價格下半年開始反彈,行業見底預期正在增加。

在行業回暖之時,“鋰電巨頭”天齊鋰業將如何解決眼前的債務危機,是生是死仿佛就在一線間,頗有情懷的蔣衛平會不會出讓其控制權?

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!