杠桿地產

杠桿地產

更多干貨,請關注資產界研究中心

作者:桿姐

來源:杠桿地產(ID:Property-Market)

11月26日,北京我愛我家房地產經紀有限公司新增行政處罰,違法事實為,房地產經紀機構和房地產經紀人員,有為不符合交易條件的保障性住房和禁止交易的房屋提供經紀服務。

處罰結果為,取消網上簽約資格并罰款3萬元,處罰單位為北京市海淀區房屋管理局。

圖表來源|天眼查(特此感謝)

雖然我愛我家也是中介大佬,但其行業影響力和鏈家系比,還是要小。對于新聞不算多的我愛我家來說,這事還鬧出了點風波。

那么,到底事態有多嚴重?杠桿地產簡單梳理,并分析一下房地產不景氣大背景下,我愛我家的業績。

01

公司正常經營?股價跌了半年

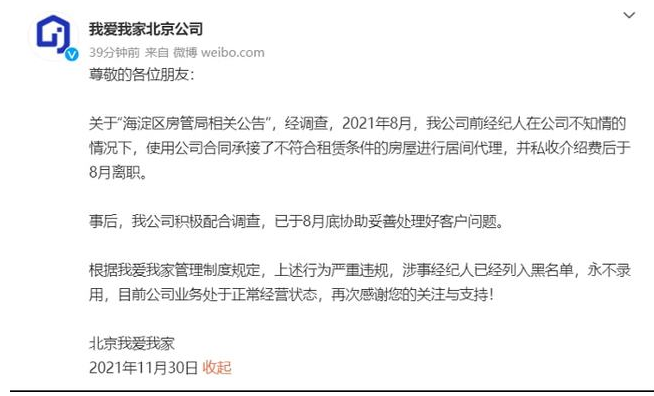

2021年8月,我公司前經紀人在公司不知情的情況下,使用公司合同承接了不符合租賃條件的房屋進行居間代理,并私收介紹費后于8月離職。事后,公司積極配合調查,已于8月底協助妥善處理好客戶問題。根據我愛我家管理制度規定,上述行為嚴重違規,涉事經紀人已經列入黑名單,永不錄用,目前公司業務處于正常經營狀態。

當然,是不是完全一切正常,這個也有些說法。

買房子一般都是先網上簽約,拿到正式購房合同后到銀行辦按揭貸款。那么,如果網簽資格取消,完全對房地產經紀公司沒影響,也不太可能。

根據我愛我家官網的介紹:

我愛我家是全國領先的以數字驅動的居住服務平臺運營商,基于二十余年的銳意進取,以專業、安全、高效的運營管理體系為支撐,為客戶提供高品質、一站式的居住全生命周期綜合服務,“我愛我家”相關商標被認定為不動產經紀行業全國馳名商標。公司主營業務包含房地產經紀服務(二手房、新房、租賃、海外)、住宅資產管理、商業地產運營及居住衍生業務等,覆蓋北京、杭州、上海、南京、蘇州、天津、太原、深圳等22個國內主要一、二線城市,以及芝加哥、多倫多、東京、大阪、迪拜等海外城市。2020年,全國門店總量超過3600家,員工總數近5萬人。

全國這么多城市、這么多店,海淀區的一個處罰自然不會影響公司全部業務。

而這起事件,可能也給很多同行敲響警鐘。

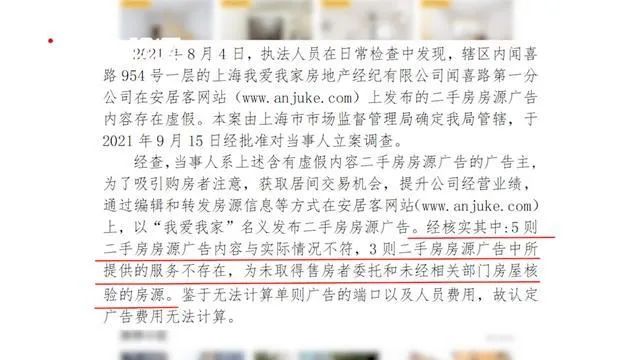

同時媒體還報道了,近日,上海我愛我家房地產經紀有限公司因“利用廣告對商品或服務作虛假宣傳,欺騙和誤導消費者”被上海市靜安區市場監督管理局罰款20萬元。

上海我愛我家房地產經紀有限公司為了吸引購房者注意,獲取居間交易機會,提升公司經營業績,通過編輯和轉發房源信息等方式在安居客網站上,以“我愛我家”名義發布二手房房源廣告。經核實其中:5則二手房房源廣告內容與實際情況不符,3則二手房房源廣告中所提供的服務不存在,為未取得售房者委托和未經相關部門房屋核驗的房源。

同時,無論通過哪個工商信息查詢網站或APP可以看到,我愛我家近年已多次收到各種行政處罰,或者各類官司、被執行等。

11月30日收盤,我愛我家跌了2分錢,收于2.93元,市值69億元。

當然,房地產中介行業大趨勢都不好,貝殼今年股價總體也不好。

三季度業績承壓,我愛我家認為股價與基本面嚴重背離

董秘您好:我們愛家的股價創下近年來新低,2021年10月26日收盤直接跌破增發價(預案),作為中小投資者,對公司未來發展甚是擔憂。從相關公開資料看,公司大股東藏太和先機投資管理有限公司自2021-06-28起質押1211萬股,占所持股比例為2.95%,質押平倉價為3.13元。今天收盤價為3.05元。請問大股東所持的這1211萬股是否已經被強平?

我愛我家11月24日在投資者互動平臺表示,受近期房地產政策調控及市場認知變化的影響,公司股價與基本面嚴重背離,未能正確反映公司業績的穩步增長和內在價值。

2021年前三季度,公司歸母凈利潤4.77億元,同比增長95.40%,盈利能力持續提升。“有志始知蓬萊近,無為總覺咫尺遠”。未來公司將繼續加強數字賦能卓越運營戰略,提升市場份額,鞏固行業地位,努力使公司投資價值得到合理回歸。 對于控股股東質押,公司均按照相關規定履行了信息披露義務,具體情況請以公司在巨潮資訊網披露的相關公告為準。西藏太和先機資信狀況良好,具備資金償還能力和足夠的履約能力,不存在質押平倉情況。

但這建立在2020年房地產和黑天鵝事件的特殊背景之下。

2021年的一季度、二季度,整個上半年應該叫恢復性增長。比如2021上半年,我愛我家營收錄得61.30億元,高達55.86%的增速。

原因是2020年同期只有39.33億元營收,當時下滑30.75%。

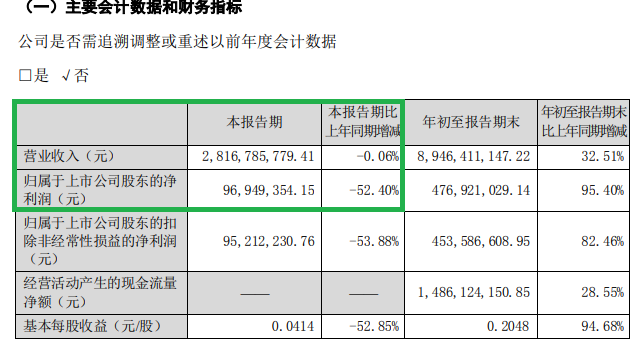

根據該司三季報披露,杠桿地產看到,我愛我家單季度營收28.17億元,同比下滑0.06%——看似下滑不多,和二季度的31.97億元營收比,環比下滑比較顯著。

我們接著看會發現,更嚴重的歸母凈利潤只有9000多萬元,同比下滑52.4%。而前2個季度,動輒1、2億元的凈利潤。

前2個季度,我愛我家單季度各有5、6個點的凈利率,三季度只剩下2.6%。

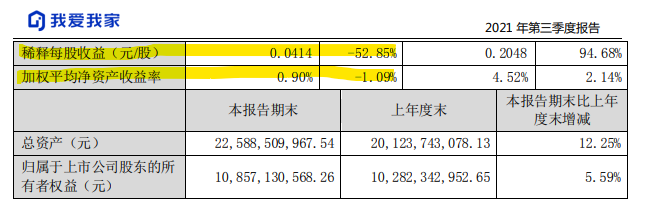

三季度稀釋每股收益0.0414元/股,同比下滑52.85%;加權平均凈資產收益率僅為0.90%,同比下滑1.09%。

總之一句話,杠桿地產認為,三季度,我愛我家受行業周期影響是很大的。

銷售、財務費用猛增,現金流指標異動,董監高批量離任

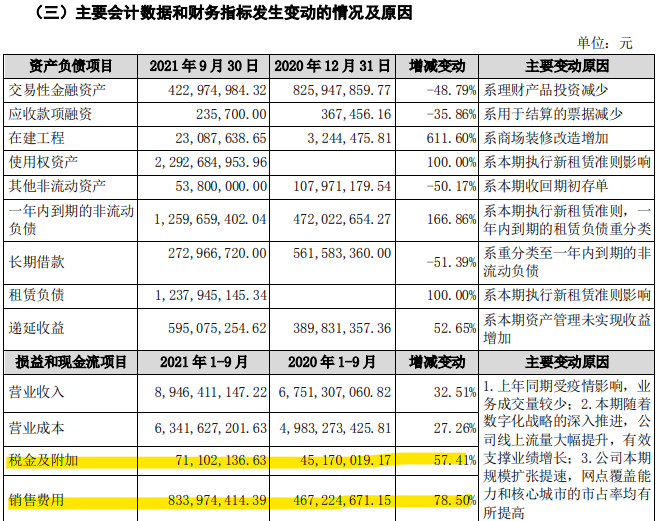

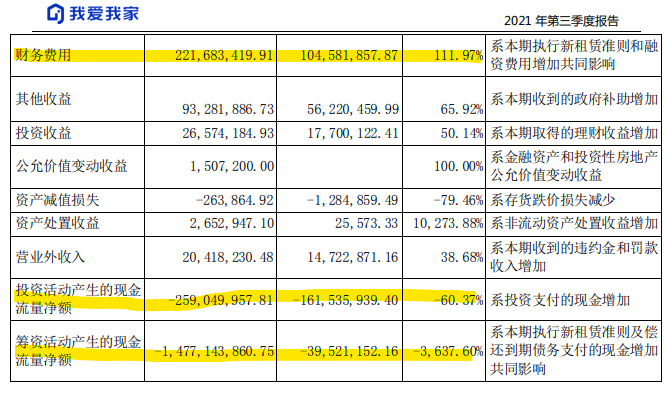

與此同時,杠桿地產注意到,同期稅金及附加超7000萬元,2020年同期只有4500多萬元。

不僅如此,銷售費用猛增,從2020年同期的4.67億元,增長了78.50%,至8.34億元。

另外,杠桿地產注意到,前三季度我愛我家財務費用的增長更加夸張。

系本期執行新租賃準則和融資費用增加共同影響。

前三季度,我愛我家投資活動產生的現金流量凈額-2.59億元,2020年同期為-1.62億元。原因是投資支付的現金增加。

然后籌資活動產生的現金流量凈額,前三季度為-14.77億元,2020年同期為-3952萬元,同比-3637.60%——夠厲害的。

我愛我家10月7日晚間曾發布公告稱,我愛我家控股集團股份有限公司董事會于2021年9月30日收到副總裁兼CIO劉東穎女士提交的書面辭職申請。

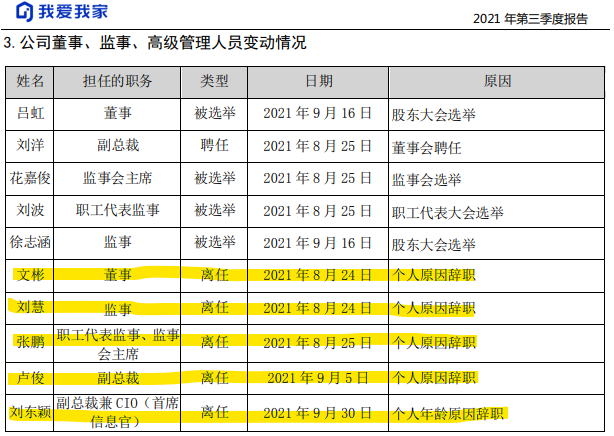

另外杠桿地產從三季報中注意到,三季度我愛我家高達5位董監高離任。

如上圖,除了劉東穎,還有2位監事文彬、劉慧,職工代表監事、監事會主席張鵬,副總裁盧俊,分別在8月末、9月初相繼離職。

而新高管多無地產背景,新任高管多出身上海金融系統。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!