YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

來源:YY評級(ID:YYRating)

摘要

趕上8月的尾巴,恒大中期業績公告出爐,公司在銷售回款以及降負債兩方面都拿出了亮眼的指標,“累計銷售回款3,211.9億!有息債務降低1447億!凈利潤105億!”,勤勤懇懇賣房還債的形象再次加固。

但成績單的背面,“開源”達成了,“節流”仍未達成,一方面是交房壓力下建安支出持續,另一方面公司也持續一定力度地拿地,尚未進入縮表周期。而有息債務的償還更多是依賴債務結構的騰挪,靠占用供應商資金以及關聯方的支持,剔除預收的負債率并未明顯降低。且在近年大面積打折促銷下,公司毛利率銳減,賣房主業上半年發生了41億的虧損,公司趕在DDL之前進行股權處置挽救了盈利。

面對5000多億有息負債,報表土儲總是不清的恒大或可以持續不計成本降價去化。但隨著降杠桿結合降系統性風險的原則不變,賣出去的房總是要還(交付)的,欠供應商的錢終究也是要還的,維持一定的利潤空間并結合適時的資產處置或為軟著陸的必要舉措。

恒大,與時間賽跑。

01 成績單正面:銷售回款與降債務達成

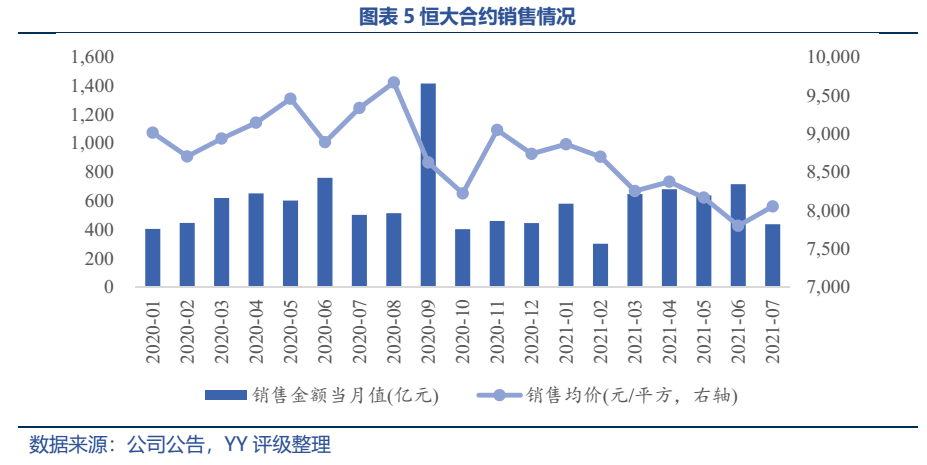

(1)銷售情況:上半年合約銷售額為3,567.9億元,同比增長2.3%。合約銷售面積為4,301.4萬平方米,同比11.3%。上半年累計銷售回款3,211.9億元,同比增長2.9%。

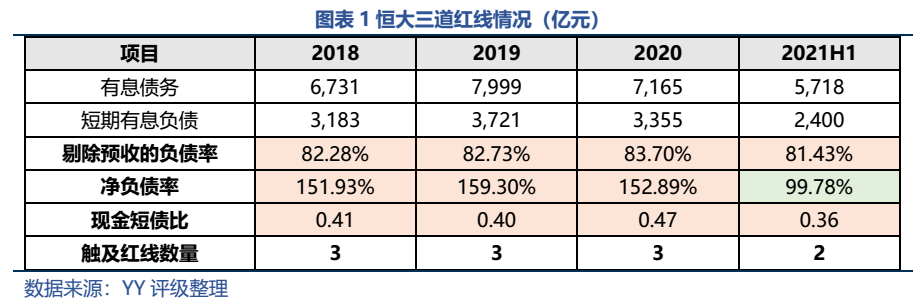

(2)降負債情況:截至21年6月末,中國恒大有息債務規模5,718億元,較去年同期下降了1,447億元。三道紅線指標也都實現降低,其中凈負債率已經擠入及格線。

從這兩項數據來看,企業在努力賣房還債且卓有成效~但從成績單的反面來看,這兩者的因果關系或許并非我們所想的那樣。

02 成績單反面1:“多賣房子少拿地”未達成

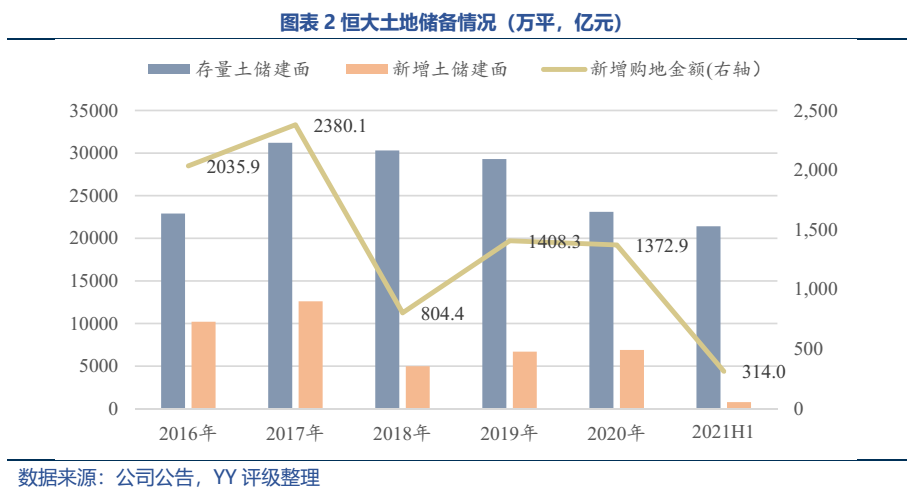

自債權人或市場系統性風險角度來看,最希望看到恒大能采取的舉措是“多賣房子、少拿地”,聚焦存量項目的去化,實現縮表。近年恒大實現了“多賣房子”,但未實現“少拿地”。

從恒大歷年的拿地及存量土儲情況來看,公司的土儲持續在降低,2020年土儲降低了約6,000萬平,2021年上半年又繼續降低了約1,600萬平。但其實公司新增土儲的力度也不低,2019年、2020年新增購地金額分別達到1,408.3億元、1,372.9億元,雖然相較16、17年有所減少,但考慮到公司的目前資金壓力、存量土儲建面尚可滿足約5年銷售的情況,這樣的支出力度顯得有些大了。2021年上半年,公司拿地力度有明顯下降,購地金額僅314億元,但由于2020年拿地較多,以及一些已預售的房屋也需要進行后續開工以保證交房,因此我們看到上半年結轉了近2,000億營業成本的情況下賬面存貨仍然不減反增,并未實現真正的縮表。

在地產行業進入類工業時代、盈利壓縮的背景下,新項目能夠獲取的凈現金流、凈利潤是有限的,存量債務的償還得靠存量盤活。

那恒大為什么不能停下拿地的步伐呢,我們認為主要有以下原因:

(1)恒大需要維持大額銷售回款的形象。大廈之將傾,此時給人以信仰充值防止踩踏事故或許更加重要,只要能讓人看到持續銷售回款,這個局就還能延續,8個蓋子、10個壇子看起來總比3個蓋子、5個壇子要充裕。

(2)僅靠存量舊項目難以達成銷售、回款目標:若降價力度不夠,則去化速度不達預期,維持不住銷售回款規模;若降價力度太大,意味著賬面存貨大幅縮水,將巨額虧損擺上臺面,這也是企業不能承受的。

縮表的艱難是公司持續拿地以維持表面的銷售回款規模、大量項目尚處于“保交房”期而未到交房期造成的。保交房的建安支出帶來的資金壓力是暫時的也是必要的,大規模交房之后即能帶來縮表和資金的解套。而持續拿地雖然對公司來說雖然帶來現金流出壓力,但也為公司爭取了時間,恒大在利弊之間艱難前行。

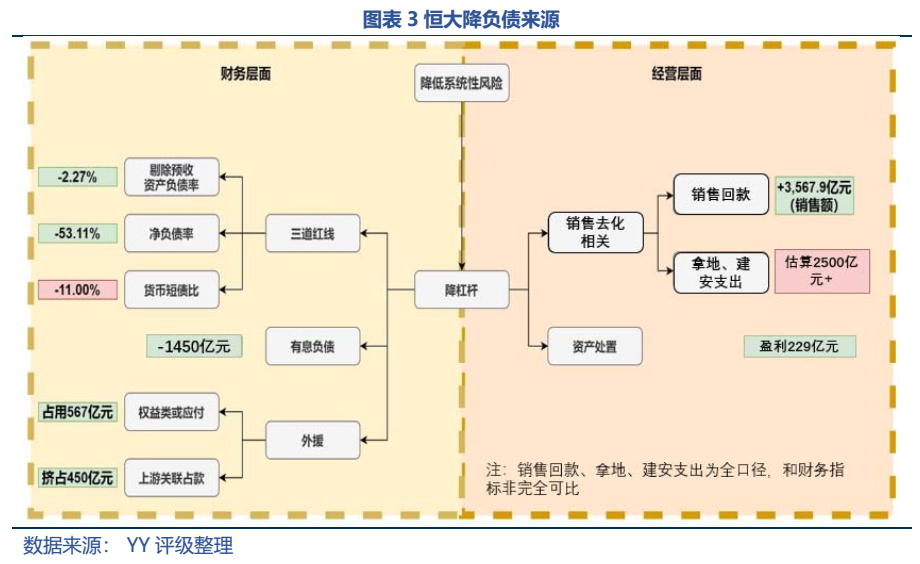

03 成績單反面2:降負債的真實來源

既然多賣房子少拿地沒有達成,那有息債務又是如何降下來的呢?我們站在境內發債主體恒大地產和境外母公司中國恒大兩個視角來看。

恒大地產視角:

1、有息負債方面,凈償還了950億,基本都是銀行貸款減少,債券變動很少。

2、擠占上游供應商款項方面,合計占用了144億(票據增加了336億,但是應付款減少192億);

3、關聯方(包括少數股東)支持了488億(包括權益投入和應付);

4、銷售回款凈貢獻226億(預收增加240億,投資性物業處置了40億,但存貨預付用了54億);

5、自有資金消耗了111億。

整體看起來恒大地產還沒有進入縮表周期,更多是債務的騰挪,在銀行信貸資金大幅減少的情況下,關聯方解決了51%,銷售回款解決了24%,供應商解決了15%,存量貨幣資金解決了12%。

再看下中國恒大視角:

1、有息負債方面,凈償還了1450億,比恒大地產多還了500億;

2、擠占上游供應商款項方面,合計占用了450億,比恒大地產多占用306億;

3、關聯方(包括少數股東)支持了567億(包括權益投入和應付),比恒大地產多支持了80億。

整體上中國恒大非恒大地產板塊多還的500億基本靠供應商和關聯方的支持,中國恒大也沒有縮表。當然持續拿地并售出也是恒大實現占用供應商資金的重要一環,如果沒有持續拿地,公司不可能憑空新增那么多應付賬款。

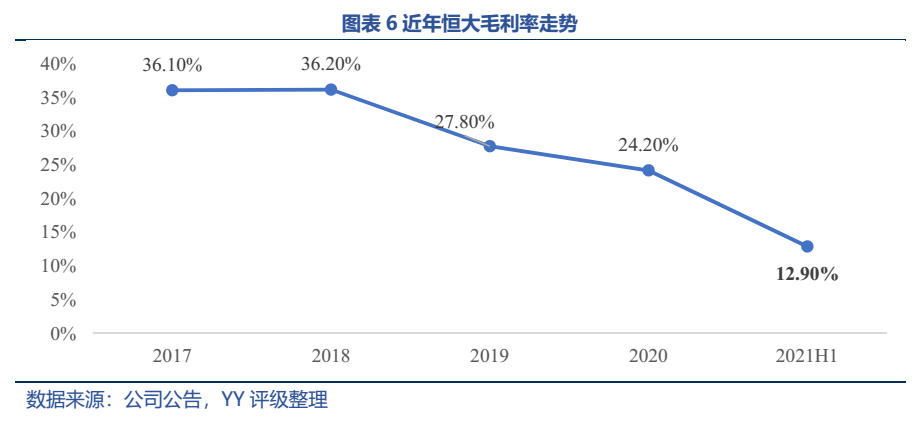

04 成績單反面3:促銷狂歡幕后的虧損

回款壓力下公司不得不加大打折促銷力度,上半年啟動了“5.31購房節”,在5月27日至6月30日DDL期間實現銷售回款874.9億元。

在大面積打折促銷下,恒大今年上半年交樓均價下跌11.2%,20年8月恒大的合約銷售均價曾一度達9,669.42元/平,近一年內呈坡式下滑,21年7月一路跌至8,055.2元/平。

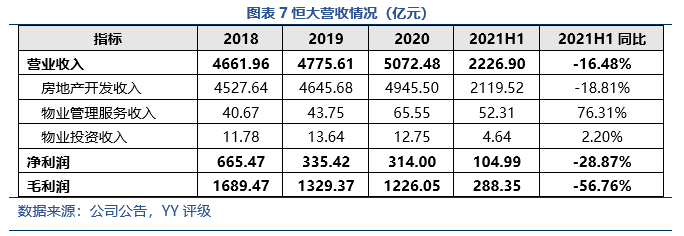

持續降價銷售帶來的是毛利率的持續下跌,2021年上半年毛利率僅剩12.9%,實現營業毛利288.4億元。

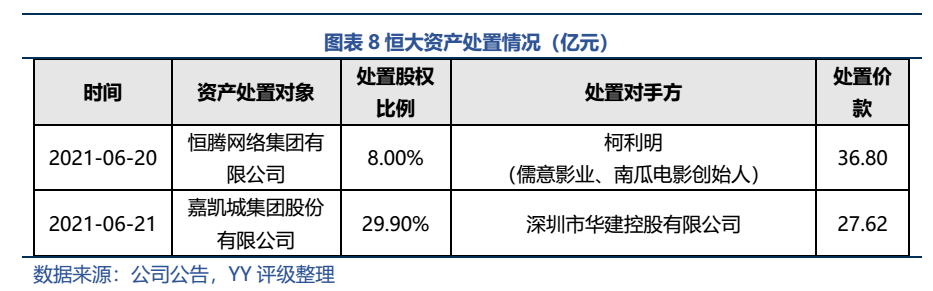

同期公司期間費用的大頭——銷售費用還同比增長了30%,由此造成了公司上半年經營性業務發生虧損,房地產業務虧損41億元,新能源汽車虧損49億元。229億元的其他收益成為遮羞布,這部分主要是6月底出售了恒騰網絡和嘉凱城的股權。

05 下半場如何進行?

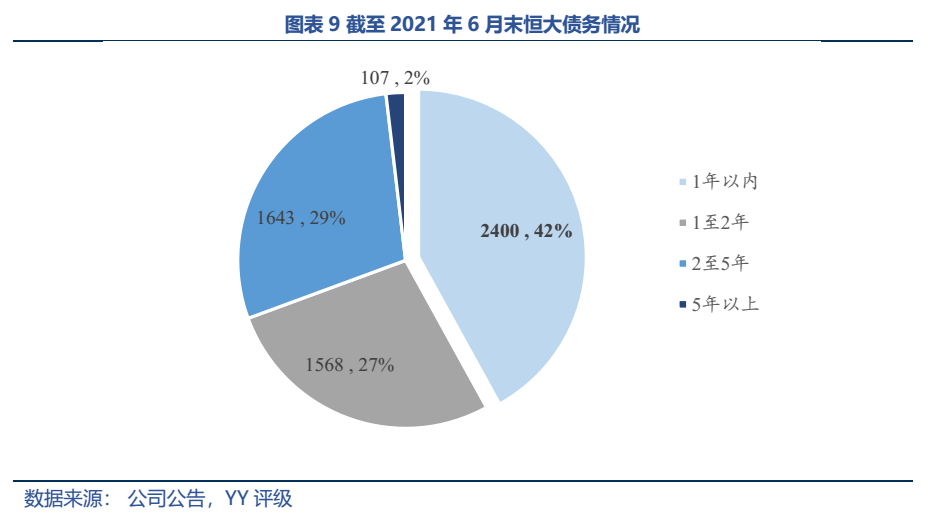

雖然凈負債率指標轉綠,但恒大現金短債比卻在不斷惡化。21年6月末恒大總有息債務規模為5,717.75億元,42%分布于1年內到期,同時,貨幣資金為1,616.3億元,且受限比例達46%,短期的償債壓力仍是一把項上懸劍。

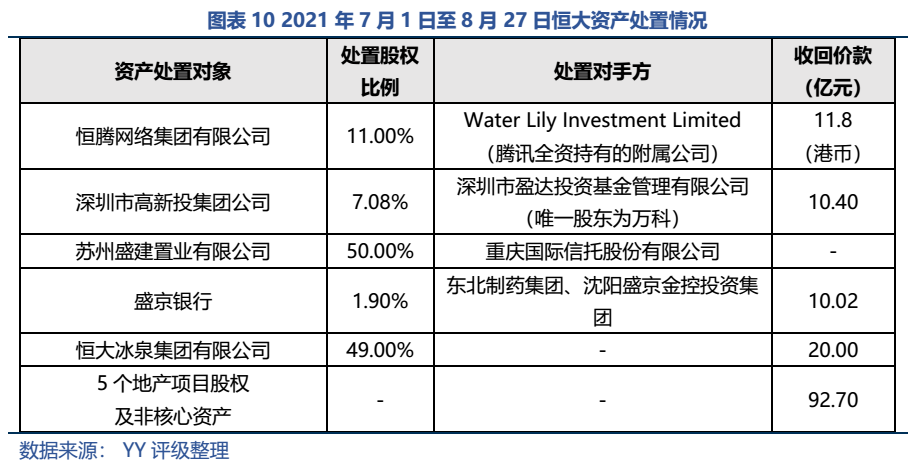

回籠資金仍然是當務之急,7月至8月間,恒大多次出讓股權,累計回籠近143億元。據傳,后續恒大旅游集團將與地產合并,健康項目劃至汽車,集團規模戰略調整。集團正積極處置非核心資產,甚至可能出售物業板塊、恒大汽車和香港的總部大樓。

另外,對于存量項目的去化,公司也不能過于依賴降價。存量貨值是恒大重要的財源,先前的低價促銷能夠滿足恒大嚴格的回款考核要求,但是過度的降價或造成持續性極差及易失品牌價值。這也是近兩日恒大策略性調整,以及開大區會議,保交付的原因之一。

隨著改革的深入,恒大大概率是選擇了保交付,防止爛尾;而關聯方資金占用、縮表并未如期進行,反應恒大的處置仍是進行時,有很多觀察點和不確定性。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: YY | 恒大:中期成績單正反面