債市邦

債市邦

更多干貨,請關注資產界研究中心

作者:阿邦0504

來源:債市邦(ID:bond_bang)

阿邦繼續之前的研究,我們債券公募基金管理人在2020年表現怎么樣?

第一步,也是最重要的一步,那就是要確定好合適的PK基金范圍,中長期債券基金和短期債券基金,純債基和可以買股票的混合債基,那斷然是不能放在同一個維度去PK的,在股票牛市的大環境下有失公允。

阿邦遵循以下幾個原則對債券公募基金進行了篩選:

首先是篩選范圍是選擇“中長期純債基金”。短期純債基金在投資標的的久期上受限,未必能體現投資管理人的真實意愿,如基金經理內心是想在4月利率低點時allin長期債券的,但因為基金合同要求只能買短債,被迫配了存單短債,反而逃過后面的熊市。而中長期純債基金的在債券投資上則是可短可長,更能體現基金經理在久期上的投資決策。

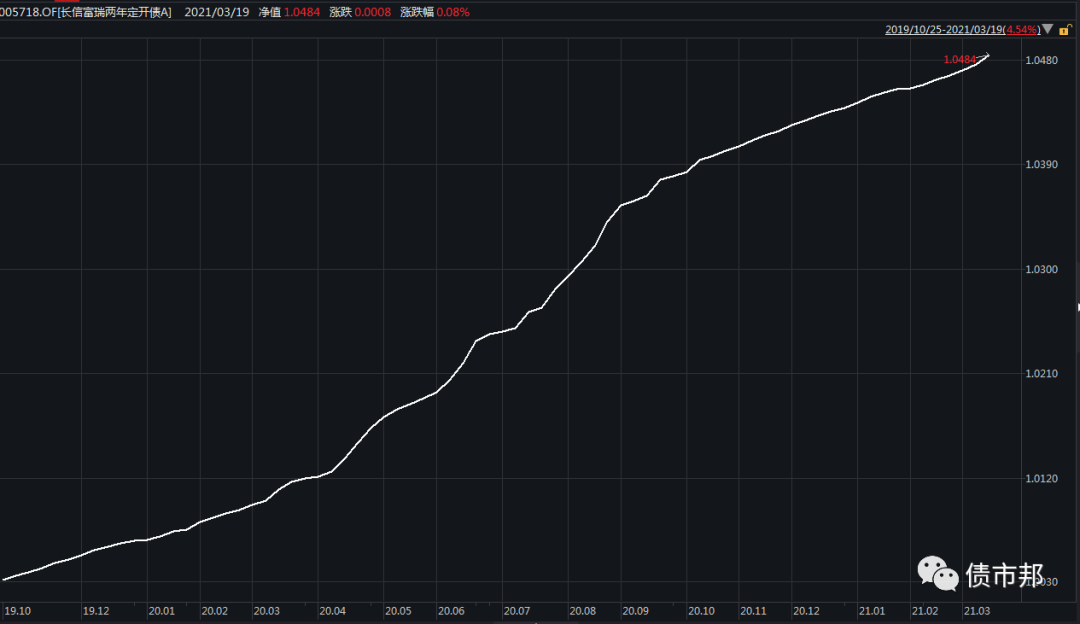

其次是剔除了采用攤余成本法估值的基金。很容易理解,采用攤余成本法基金凈值就是一條穩定向上的曲線,除非持倉出現違約等問題,產品凈值完全無法體現持倉凈值的波動,自然就無法體現基金經理的投資水平了。即使在去年3月利率低點時拿了一把長債,攤余成本法基金凈值依然是穩穩的幸福,走勢如下圖所示:

再來是剔除了10億元以下的小基金。這個屬于拍腦袋判斷了,規模過小的基金有兩個潛在的問題,一是規模太小的基金在公募基金內部不太受重視,收益率隨意性太強;二是規模不大的基金,通過關聯方交易就可以對凈值造成較大的影響,基金公司可能會通過產品間利益輸送(有些不活躍的信用債,偏離估值交易很正常),去做高某個小基金的凈值表現,以招徠不明原因的投資人。

接下來是剔除了2020年之后成立的基金。畢竟我們考察的是2020年全年的表現,不能覆蓋2020年全年的基金都不在我們考慮的范圍內。

最后是把A/C類不同費率安排的同一基金進行了合并處理。如不合并,將會對同一基金的規模進行重復計算兩次(wind的同志能否上點心把數據做的更細致一些呀!)

最終是篩選出621只,金額共計2.12萬億的公募基金,cover了88家公募基金管理機構,既包括傳統意義上的公募基金,如易方達、嘉實、博時等,也包括了擁有公募牌照的券商資管保險資管,如中銀國際證券、華泰資管和泰康資管。

但在數據處理過程中,阿邦突然發現按照前面的標準,遺漏了一個重大的考察指標,那就是,現在銀行等機構投資者定制公募基金泛濫的情況下,許多公募基金其實是淪為了銀行的免稅通道。這些公募基金的投資準入、投資久期、投資范圍均受到機構委托人的高度影響,比如部分風險厭惡型的國股行,會要求公募基金管理人不得投資于AAA以下的信用債、不得購買久期超過5年的債券、杠桿不得超過1.1倍等等。

這類定制基金,對基金管理人的投資決策早晨造成了很大的扭曲,所以如果要PK不同公募基金的債券投資水平,需要按照機構定制基金和非機構定制基金進一步進行區分。所以阿邦將單一客戶持倉比例>50%,和持有戶數<200,作為單一機構定制基金的判斷標準。

按照這個標準,阿邦非常意外地發現,中長期純債基金已經淪為機構的天下了……符合篩選標準的2.12萬億的公募基金里,居然有1.55萬億元是機構定制基金,說明在純債基金領域,機構投資者的免稅需求要遠遠大于老百姓的財富管理需求,這已經與公募基金的初衷完全走偏了,金融產品利息收入相關的所得稅稅法改革刻不容緩。

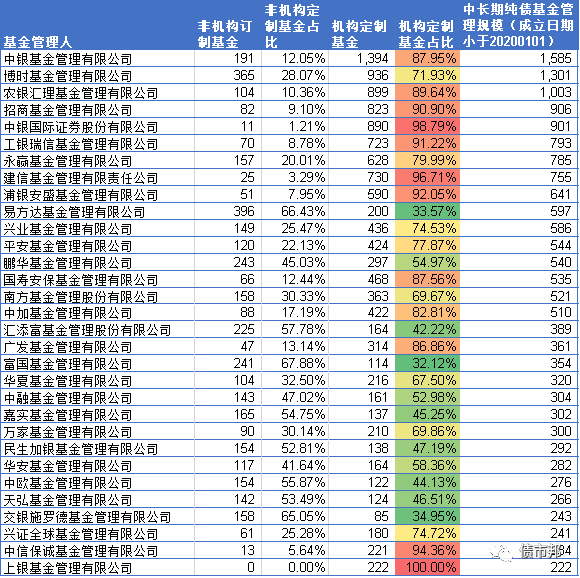

計算了下目前中長期純債基金管理規模在200億元以上的機構,非常可悲地看到,機構定制基金占比低于40%的,只有易方達、富國、交銀施羅德3家機構,中銀國際證券、工銀瑞信基金、建信基金、浦銀安盛等,產品完全淪為銀行的通道,機構定制基金的規模占比超過了90%。

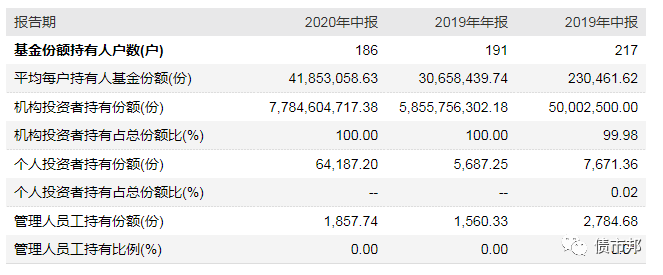

此外,還有上銀基金、興銀基金、中金基金、金鷹基金、德邦基金等22家基金公司,其管理的中長期純債基金,100%為機構定制基金,完完全全淪為機構通道。阿邦看到這個數據是震驚的,怕別是數據出了問題,還打開深度資料去看看是否真是如數據展示,結果發現數據真的沒有騙人。以中金基金在管規模最大的中長期純債基金中金金元A為例,這只基金的持有人結構是這樣的……

畢竟在很多情況下,服務(gui tian)好1個大機構所帶來的銷量,可能就超過了服務1000個銀行網點渠道所帶來的銷量,在沒有壓力的情況下,人和機構都是往阻力最小的那個方向走的。基金公司既然可以躺在大機構上掙錢,何必去考慮那些費時費力不討好的零售渠道呢?

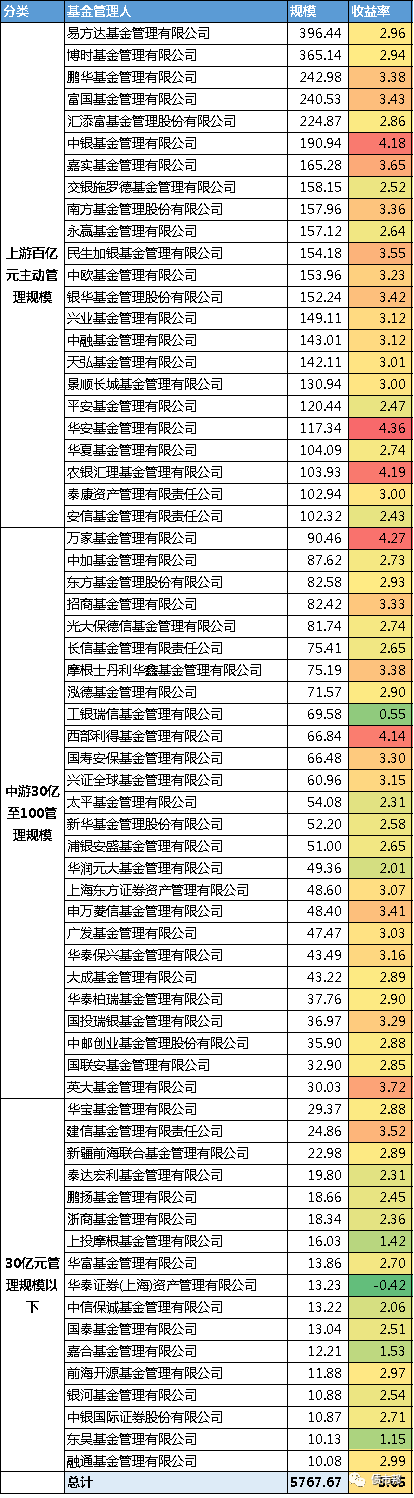

經過統計,在剔除掉機構定制基金后,2020年公募基金管理人在中長期純債基金的投資表現如下表所示。超過百億級主動管理規模里面,表現最好的為華安基金、農銀匯理基金、中銀基金,均實現了超過了4%的復合收益率,在2020年債券市場熊市的背景下實屬難得,而易方達、博時、匯添富等傳統固收投資優勢機構,整體收益率卻不到3%,說明這些大機構在2020年對市場判斷是有重大失誤的。

中長期純債基金主動管理規模在30億元至100億元的中游公募里,表現最突出的是萬家基金和西部基金,也都實現了超過4%的投資收益率,新華基金、浦銀安盛、工銀瑞信基金、華潤光大基金等表現不佳,其中工銀瑞信0.55%的收益率尤其突出,主要原因推測是在華晨和永煤中踩雷了。

中長期純債基金主動管理規模在30億元以下的公募,均普遍表現不佳,債券投資還是很靠基本功的,沒有規模支撐的債券公募基金,投資時還是要更謹慎一些。華泰資管是唯一一家錄得負收益的機構,以高收益債為投資特點的華泰資管在去年實屬運勢不佳。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市邦”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 2020年債券投資公募基金哪家強