債券民工

債券民工

更多干貨,請關注資產界研究中心

作者:債券民工

來源:債券民工(ID:zhaiquanmg)

近期信用債券市場上不少發行人公告進行資產整合或者置換,實現資產優化。但是從債券投資者的角度來看,投資者實際上對于劃入資產質量的關注度更高,單純的賬面價值不代表資產的實際價值,這樣的議案被否決的可能性也很大。

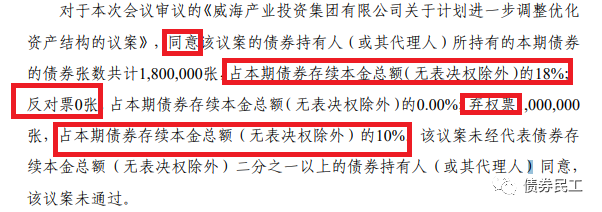

威海產業投資集團有限公司(原名為“威海市國有資本運營有限公司”,以下簡稱“威海產投”)的資產置換議案就未通過了。根據威海產投3月15日披露的《關于召開威海市國有資本運營有限公司公開發行2018年公司債券(第一期)2021年第一次債券持有人會議的公告》,擬通過置產置換實現優化資產結構的議案未通過。根據會議公告結果,同意票占存續本金總額的18%,棄權票占本金總額的10%,棄權票0張,議案未通過。本次參會持有人會議的比例合計為28%,這個比例也算是非常低了。

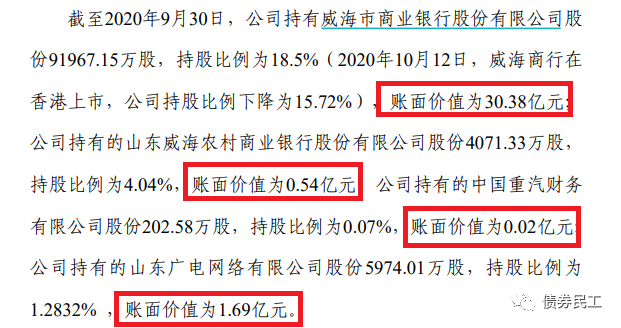

根據持有人議案,威海產投將持有的威海市商業銀行股份有限公司國有股權(賬面價值30.38億元)、山東威海農村商業銀行股份有限公司國有股權(賬面價值0.54億元)、中國重汽財務有限公司國有股權(賬面價值0.02億元)和山東廣電網絡有限公司國有股權(賬面價值1.60億元)劃出,擬劃出資產的賬面總價值合計32.54億元。

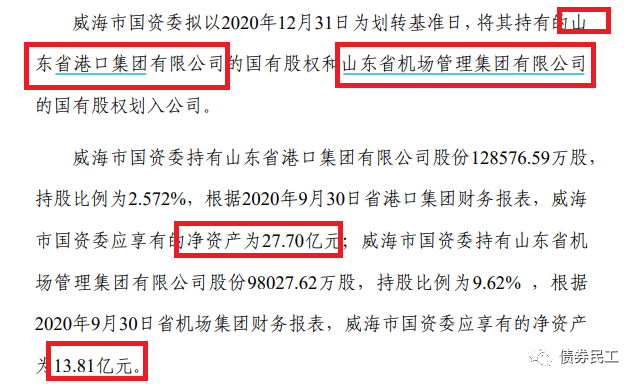

威海市國資委擬將其持有的山東省港口集團有限公司的國有股權(對應凈資產為27.70億元)和山東省機場管理集團有限公司的國有股權(對應凈資產為13.81億元)劃入公司,擬劃入股權對應凈資產為41.51億元。

如果單純從賬面價值來說,擬劃入資產的價值大于擬劃出資產的價值。但是從股權的實際價值來看,銀行股權的實際價值應該更高,對于發行人信用加持的作用更大。尤其是威海銀行為香港上市公司(股票代碼9677.HK)。

投資者對于發行人盈利能力和償債能力的認可主要是取決于資產質量,而資產質量并不是單純可以通過賬面價值體現的。資產的性質、類型、盈利能力、穩定性、可持續性等都會對資產質量產生重大影響。因此,發行人進行資產置換的安排還是要慎重,畢竟投資者的決策還是很謹慎的。債券民工將會持續跟蹤威海產投資產置換的后續安排事宜。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券民工”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 發行人重大資產置換議案未通過!