小債看市

小債看市

更多干貨,請關注資產(chǎn)界研究中心

作者| 小債看市

來源| 小債看市(ID:little-bond)

靠著大力舉債,合景泰富的銷售規(guī)模在短時間內得到了迅速提升,但其被質疑銷售注水、規(guī)模虛胖,同時負債水平也一路走高。

3月9日,廣州市天建房地產(chǎn)開發(fā)有限公司(以下簡稱“廣州天建”)公告稱,3月4日公司發(fā)行的“16天建02”因少量交易,導致債券二級市場成交價格偏離合理價值。

債券異動公告

經(jīng)核查,廣州天建近期生產(chǎn)經(jīng)營、日常管理均運行正常,未發(fā)生重大不利變化;公司不存在重大應披露未披露事項等未充分履行信息披露義務情形,亦不存在重大負面輿情。

此外,截至本公告出具之日,廣州天建所有公司債券均按時、足額償付本息,不存在違約或延遲支付本息的情況,公司償債能力未發(fā)生重大不利變化。

3月4日,據(jù)上交所披露,“16天建02”跌超21%,盤中臨時停牌,成交凈價報70元。

《小債看市》統(tǒng)計,目前廣州天建僅存續(xù)“16天建01”和“16天建02”兩只債券,存續(xù)規(guī)模22億元,其中6億元“16天建01”將于今年3月28日到期。

存續(xù)債券

據(jù)最新評級報告,廣州天建主體信用等級為AA,評級展望“穩(wěn)定”,“16天建01”和“16天建02”信用等級為AAA。

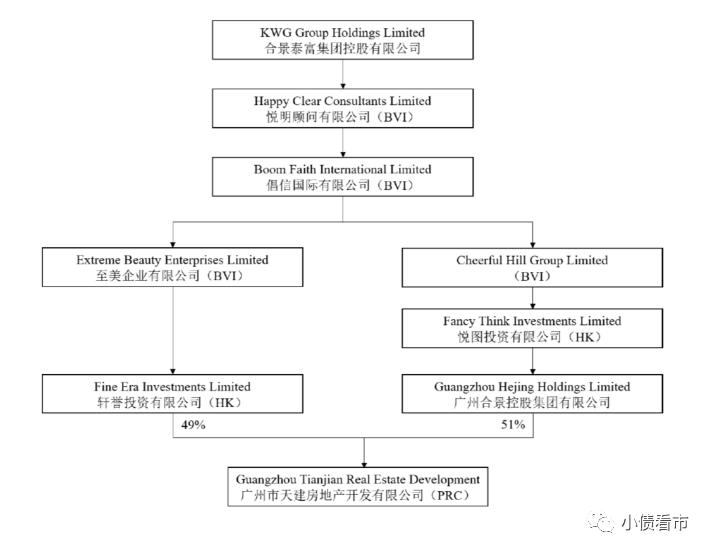

值得注意的是,廣州天建是合景泰富集團(01813.HK)子公司,是后者境內主要發(fā)債主體之一。

3月3日,穆迪將合景泰富集團企業(yè)家族評級從“B1”下調至“B2”,并將其評級展望從“穩(wěn)定”調整為“負面”,公司償債能力受到質疑。

02 大量債務將到期

據(jù)官網(wǎng)介紹,合景控股集團成立于1995年,于2007年在香港聯(lián)交所主板上市。

合景控股集團以“根植廣州,輻射全國”為發(fā)展戰(zhàn)略,旗下業(yè)務已涵蓋地產(chǎn)開發(fā)、物業(yè)服務與商業(yè)運營、輕資產(chǎn)運營、文旅、教育、大健康六大戰(zhàn)略板塊。

合景泰富集團官網(wǎng)

從股權結構看,廣州天建的控股股東為廣州合景控股集團有限公司(以下簡稱“廣州合景”),持股比例為51%,公司實際控制人為孔建岷。

廣州合景是合景泰富集團最重要的境內投融資運營平臺,目前存續(xù)債券8只,存續(xù)規(guī)模91.7億元。

廣州天建股權結構圖

《小債看市》統(tǒng)計,目前合景泰富集團存續(xù)美元債9只,存續(xù)規(guī)模39.03億美元,其中將有9億美元債將在年內到期。

2020年,合景泰富集團以1036.1億銷售額邁入千億門檻,但其權益金額僅為640.4億元;2021年實現(xiàn)銷售額1038.8億元,完成銷售目標的83.77%。

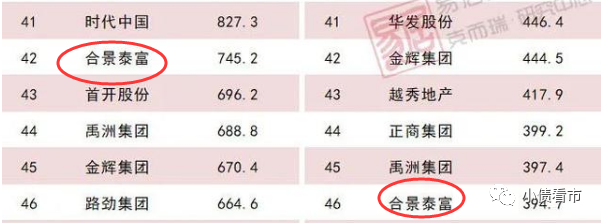

據(jù)克而瑞數(shù)據(jù),2021年合景泰富集團以745.2億操盤金額位居房企第42名;以394.7萬平方米操盤面積排第46位,屬于50強中型房企。

克而瑞數(shù)據(jù)

今年1月,合景泰富集團實現(xiàn)銷售額41.6億元,同比下降38%,2月實現(xiàn)43.81億元銷售,同比減少3.9%。

可以看出,合景泰富集團合同銷售疲軟,在融資趨緊的環(huán)境中,其再融資風險也因高額的近期到期債務而增加。

2021年上半年,合景泰富集團拿地全面收縮,新增項目合計總建筑面積51萬平方米,總成本13億,權益建筑面積為37萬平米,權益土地成本為9億。

截至2021年6月底,合景泰富集團共擁有177個項目,分布于41個城市,合計權益建筑面積約1594萬平方米,總建筑面積約2317萬平方米。

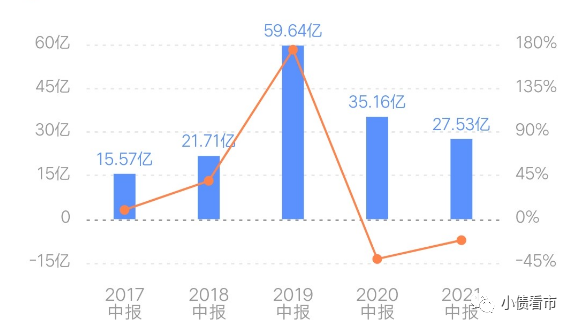

從業(yè)績上看,2021年上半年合景泰富集團實現(xiàn)營收129.7億元;實現(xiàn)歸母凈利潤27.53億元,同比下降21.71%。

其實,合景泰富集團“增收不增利”跡象從2020年就可見一斑,去年其在營收增長24.23%情況下,歸母凈利潤大幅下滑31.91%。

盈利能力

在盈利能力方面,2021年上半年合景泰富集團的毛利率和凈利率分別為30.05%和21.99%,雖處于行業(yè)高位,但和其他房企一樣持續(xù)下滑,分別下滑2.15個百分點和6.3個百分點。

截至2021年6月末,合景泰富集團總資產(chǎn)為2431億元,總負債1812億元,凈資產(chǎn)613.9億元,資產(chǎn)負債率74.53%。

從“三道紅線”看,合景泰富集團剔除預收款的資產(chǎn)負債率為71.8%,非受限現(xiàn)金短債比為1.8,凈負債率54.1%,踩中一道紅線屬于“黃檔”房企。

《小債看市》分析債務結構發(fā)現(xiàn),合景泰富集團主要以流動負債為主,占總債務的66%。

截至2021年6月末,合景泰富集團流動負債有1198億元,其中一年內到期的短期債務有235億元。

相較于短債規(guī)模,合景泰富集團流動性較好,其賬上現(xiàn)金及現(xiàn)金等價物有426.1億元,對短債形成良好覆蓋,但有大量資金沉淀在項目公司,無法用于償還控股公司層面的債券。

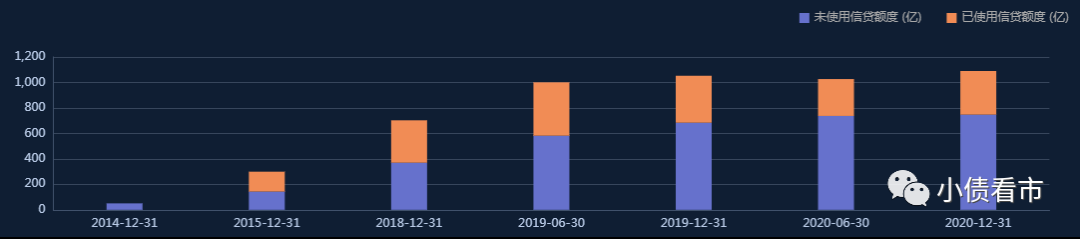

在備用資金方面,截至2020年末,合景泰富集團銀行授信總額有1090.15億元,未使用授信額度為747.32億元,可見其財務彈性良好。

銀行授信

除此之外,合景泰富集團還有613.9億非流動負債,主要為長期借款,其長期有息負債合計572.9億元。

整體來看,合景泰富集團剛性債務有807.9億元,主要以長期有息負債為主,帶息債務比為44.6%。

有息負債規(guī)模高企,2021年上半年合景泰富集團財務費用為7.627億元,同時其銷售、營銷和行政開支大增,期間費用對利潤形成嚴重侵蝕。

從融資渠道看,合景泰富集團主要依賴于股權和發(fā)債融資,融資渠道較為狹窄,2021年上半年其平均融資成本為6.1%,同比增長28%。

值得注意的是,合景泰富集團降杠桿動作,存在一定“明股實債”嫌疑。

2019年至2021年上半年,合景泰富集團少數(shù)股東權益分別為24.48億、103.8億元和171.59億元,增速較快;但其少數(shù)股東損益分別為2.5億、2.25億以及1.01億元,占比和增速與少數(shù)股東權益不匹配。

合景泰富集團少數(shù)股東權益的短期保障,預示著其可能存在較大體量的合作開發(fā),同樣不排除一部分債務被置于“表外”。

另外,合景泰富集團還有大量與合資企業(yè)有關的或有負債,截至2021年6月底的總額達270億元。

因此,合景泰富集團或將通過出售資產(chǎn)或抵押投資物業(yè),作為補充流動性的替代來源。

總得來看,合景泰富集團業(yè)績和盈利能力下滑,對債務的保障能力下降;有息負債高企,踩中一道紅線;存在一定“明股實債”嫌疑和擔保代償風險。

1994年,年僅26歲的孔建岷從工行信貸部辭職下海,與人聯(lián)合成立新恒昌公司;次年6月孔建岷三兄弟聯(lián)合創(chuàng)辦合景房地產(chǎn)公司,進軍房地產(chǎn)開發(fā)市場。

隨后,合景房地產(chǎn)相繼開發(fā)了御華苑、疊彩園、盈彩美居等住宅小區(qū),開始為廣州市民所熟悉。

2004年,孔健岷以當年市場第一天價投得廣州珠江新城兩幅“地王”,分別建成現(xiàn)時的珠江新城住宅譽峰和寫字樓國際金融廣場,自此在廣州地產(chǎn)界一炮而紅。

合景泰富董事局主席孔健岷

盡管在廣州房地產(chǎn)界打拼多年,但孔氏三兄弟為人卻都極為低調,哥哥孔健楠和弟弟孔健濤出席過一些重大新聞發(fā)布會,而孔健岷則一直保持神秘,直到合景泰富在香港上市。

2007年7月,合景泰富在香港聯(lián)交所上市,這是孔健岷首次正式出現(xiàn)在媒體面前。同年,孔健岷家族以165億在2007年胡潤百富榜排第33名。

上市后,合景泰富在規(guī)模上并沒有急于快速邁進,而是用了6年時間,從戰(zhàn)略思維角度去實現(xiàn)產(chǎn)品覆蓋。

自2016年起,合景泰富開啟了擴張之路,2020年入駐城市數(shù)量由2016年的12個上升至40個。

憑借在土拍市場上激進舉牌,一直被視作“清閑”房企的合景泰富,晉升為“新華南五虎”之一。

2017年至2020年,合景泰富銷售金額的復合增長率達到39.7%,同時其杠桿水平也持續(xù)放大,債務壓力持續(xù)攀升。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!