小債看市

小債看市

更多干貨,請(qǐng)關(guān)注資產(chǎn)界研究中心

作者:小債看市

來(lái)源:小債看市(ID:little-bond)

近年來(lái),隨著倉(cāng)儲(chǔ)設(shè)施建設(shè)加速推進(jìn),普洛斯中國(guó)的剛性債務(wù)規(guī)模迅速攀升,償債壓力與日俱增。

4月23日,標(biāo)普將普洛斯和普洛斯中國(guó)控股有限公司(以下簡(jiǎn)稱(chēng)“普洛斯中國(guó)”)的長(zhǎng)期發(fā)行人信用評(píng)級(jí)從“BBB”下調(diào)至“BBB-”;同時(shí)確認(rèn)兩家公司的中期票據(jù)計(jì)劃評(píng)級(jí)和高級(jí)無(wú)抵押票據(jù)評(píng)級(jí)為“BBB-”。

標(biāo)普預(yù)計(jì),如果普洛斯繼續(xù)推行激進(jìn)的運(yùn)營(yíng)策略,將長(zhǎng)期加劇其現(xiàn)金流波動(dòng),因此不太可能在2022年前將資產(chǎn)貨幣化收益占調(diào)整后EBITDA的比例維持在30%以下。

近日,普洛斯中國(guó)擬發(fā)行20億公司債券,募集資金扣除發(fā)行費(fèi)用后,擬用于歸還發(fā)行人及下屬境內(nèi)子公司有息債務(wù)及其利息。

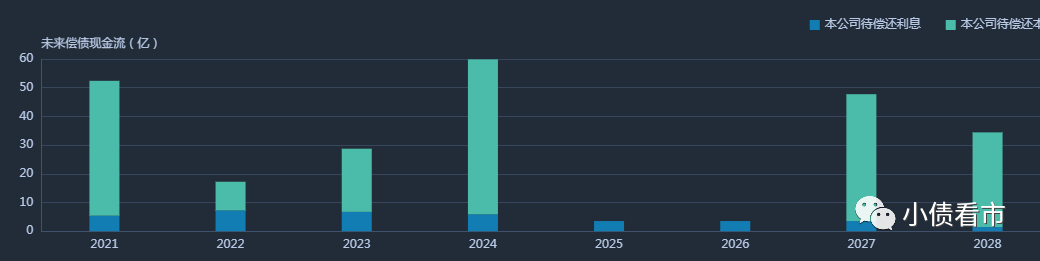

《小債看市》統(tǒng)計(jì),目前普洛斯中國(guó)存續(xù)債券17只,存續(xù)規(guī)模225.2億元,其中將有47億債券將于一年內(nèi)到期。

在信用評(píng)級(jí)方面,普洛斯中國(guó)的主體和相關(guān)債項(xiàng)信用等級(jí)均為AAA,評(píng)級(jí)展望“穩(wěn)定”。

存續(xù)債券到期分布

除此之外,普洛斯中國(guó)還有三只美元債,整體規(guī)模有12.15億元。近兩年其增加國(guó)內(nèi)融資,逐步降低美元債務(wù)規(guī)模,以規(guī)避匯率波動(dòng)風(fēng)險(xiǎn)。

有息負(fù)債快速增長(zhǎng)

據(jù)官網(wǎng)介紹,普洛斯是全球領(lǐng)先的專(zhuān)注于物流、不動(dòng)產(chǎn)、基礎(chǔ)設(shè)施、金融及相關(guān)科技領(lǐng)域的投資管理與商業(yè)創(chuàng)新公司。

普洛斯為中國(guó)最大的現(xiàn)代物流及工業(yè)基礎(chǔ)設(shè)施提供商和服務(wù)商,在43個(gè)戰(zhàn)略性區(qū)域市場(chǎng),投資、開(kāi)發(fā)和管理著400多個(gè)物流、制造、數(shù)據(jù)中心、科創(chuàng)及辦公類(lèi)設(shè)施。

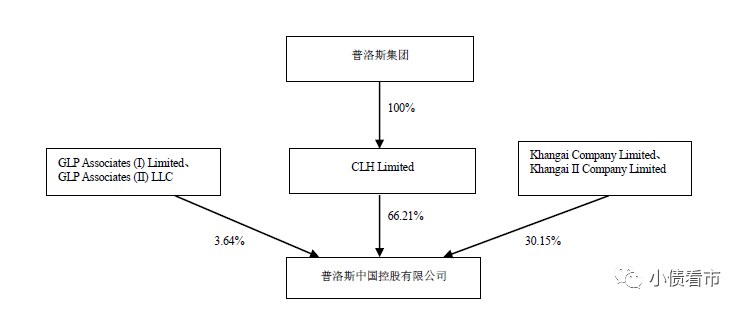

從股權(quán)結(jié)構(gòu)看,普洛斯中國(guó)的控股股東為CLH Limited,普洛斯集團(tuán)持有后者100%的股份,為公司實(shí)際控制人。

股權(quán)結(jié)構(gòu)圖

近年來(lái),倉(cāng)儲(chǔ)物流行業(yè)經(jīng)營(yíng)情況良好,普洛斯中國(guó)土地儲(chǔ)備不斷升值,其投資性房地產(chǎn)公允價(jià)值變動(dòng)凈收益規(guī)模較大,公司利潤(rùn)對(duì)投資性房地產(chǎn)公允價(jià)值變動(dòng)依賴大。

2020年前三季度,普洛斯中國(guó)實(shí)現(xiàn)營(yíng)收59.1億元,同比增長(zhǎng)18.65%;實(shí)現(xiàn)歸母凈利潤(rùn)25.19億元,同比下滑10%。

截至同報(bào)告期,普洛斯中國(guó)總資產(chǎn)為2111.06億元,總負(fù)債1044.31億元,凈資產(chǎn)1066.75億元,資產(chǎn)負(fù)債率49.47%。

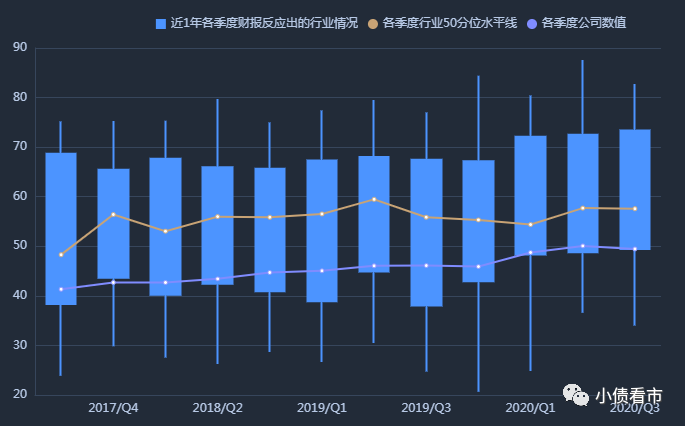

近年來(lái),普洛斯中國(guó)財(cái)務(wù)杠桿水平不斷攀升,但總體仍維持在適中水平。

財(cái)務(wù)杠桿

《小債看市》分析債務(wù)結(jié)構(gòu)發(fā)現(xiàn),普洛斯中國(guó)主要以非流動(dòng)負(fù)債為主,占總債務(wù)的66%。

截至2020年9月末,普洛斯中國(guó)流動(dòng)負(fù)債有355.29億元,非流動(dòng)負(fù)債有689.03億元,其賬上資金相對(duì)充裕,可滿足短期債務(wù)的償付及營(yíng)運(yùn)資金周轉(zhuǎn)。

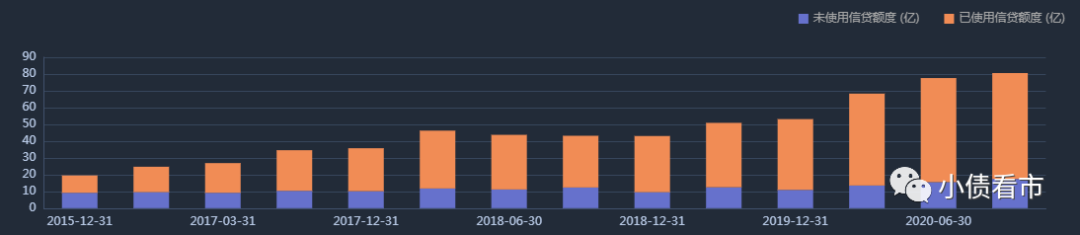

在備用資金方面,截至2020年6月末,普洛斯中國(guó)銀行授信總額有77.6億元,未使用授信額度有15.51億元,可見(jiàn)其財(cái)務(wù)彈性一般。

銀行授信情況

近年來(lái),隨著倉(cāng)儲(chǔ)設(shè)施建設(shè)加速推進(jìn),普洛斯中國(guó)的剛性債務(wù)規(guī)模迅速攀升。

截至2020年9月末,普洛斯中國(guó)剛性債務(wù)有112.33億美元,主要以長(zhǎng)期有息負(fù)債為主,帶息債務(wù)比為73.25%。

從償債能力指標(biāo)看,普洛斯中國(guó)的流動(dòng)比率和速動(dòng)比率等短期償債能力指標(biāo)持續(xù)惡化,EBITDA 對(duì)剛性債務(wù)及利息支出的保障程度也在弱化。

在融資渠道方面,除銀行借款之外,普洛斯中國(guó)還通過(guò)引進(jìn)戰(zhàn)略投資者、設(shè)立物流倉(cāng)儲(chǔ)開(kāi)發(fā)基金等方式籌資,融資渠道較多元。

但在資產(chǎn)質(zhì)量方面,普洛斯中國(guó)投資性房地產(chǎn)在資產(chǎn)中比重大,導(dǎo)致資產(chǎn)的流動(dòng)性較弱、投資回收期偏長(zhǎng)。

總得來(lái)看,普洛斯中國(guó)財(cái)務(wù)狀況高度依賴于投資性房地產(chǎn)估值的大幅增值;有息負(fù)債增長(zhǎng)較快,且仍有大額資本性支出計(jì)劃,后續(xù)仍存較大籌資壓力。

“地產(chǎn)+基金”模式

美國(guó)普洛斯是一家全球最大的物流地產(chǎn)運(yùn)營(yíng)商,2003年借助在全球擴(kuò)張的機(jī)會(huì)進(jìn)入中國(guó),當(dāng)時(shí)梅志明是美國(guó)公司高管。

2008年,新加坡一家投資機(jī)構(gòu)收購(gòu)了普洛斯在中國(guó)和日本的業(yè)務(wù),而這個(gè)新加坡投資機(jī)構(gòu)就是由梅志明等公司高管發(fā)起的。

十年后的2018年,梅志明和萬(wàn)科牽頭的中方財(cái)團(tuán)一道又對(duì)這家新加坡上市公司普洛斯進(jìn)行了私有化收購(gòu),完成退市操作。

至此,普洛斯中國(guó)變成了梅志明為實(shí)際控制人的民營(yíng)跨國(guó)公司。

普洛斯進(jìn)入中國(guó)市場(chǎng)之初,同行業(yè)競(jìng)爭(zhēng)還很少,其選址布局主要集中在一線城市和具有樞紐地位的中心城市。

當(dāng)時(shí),各地政府為了招商引資,爭(zhēng)相出臺(tái)優(yōu)惠政策,包括提供免費(fèi)或者低廉的土地;加之前些年人民幣幣值被刻意低估,這些因素都讓普洛斯輕松擁有了很多交通通達(dá)的好園區(qū)。

因此,在中國(guó)城市土地變得昂貴之前,普洛斯已經(jīng)鞏固了自己在物流地產(chǎn)的龍頭地位。

另外,普洛斯的“地產(chǎn)+基金”運(yùn)營(yíng)模式,更是為中國(guó)現(xiàn)代物流行業(yè)帶來(lái)了創(chuàng)新和進(jìn)步。

早在1999年,普洛斯就發(fā)起了第一支私募基,從19位機(jī)構(gòu)投資人手中募集了10億元,用于收購(gòu)自己手中的成熟物業(yè)。

這種用私募基金收購(gòu)房地產(chǎn),隨后將項(xiàng)目建設(shè)完成后賣(mài)給基金公司,再進(jìn)行輕資產(chǎn)運(yùn)營(yíng)模式,將資金回籠的時(shí)間由十年縮短到了一年之內(nèi)。

但是,普洛斯模式是很難復(fù)制的,無(wú)論是其國(guó)際化的網(wǎng)絡(luò),擁有大片優(yōu)質(zhì)園區(qū)地產(chǎn),還是梅志明的金融背景和國(guó)際視野,都是不可輕易企及的。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來(lái)自 Pexels,基于 CC0 協(xié)議

本文由“小債看市”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: “最大物流地產(chǎn)商”千億負(fù)債懸頂,“地產(chǎn)+基金”模式難以復(fù)制