海普睿誠律師事務所

海普睿誠律師事務所

更多干貨,請關注資產界研究中心

作者:杜娟郭晶

來源:海普睿誠律師事務所(ID:hprclaw)

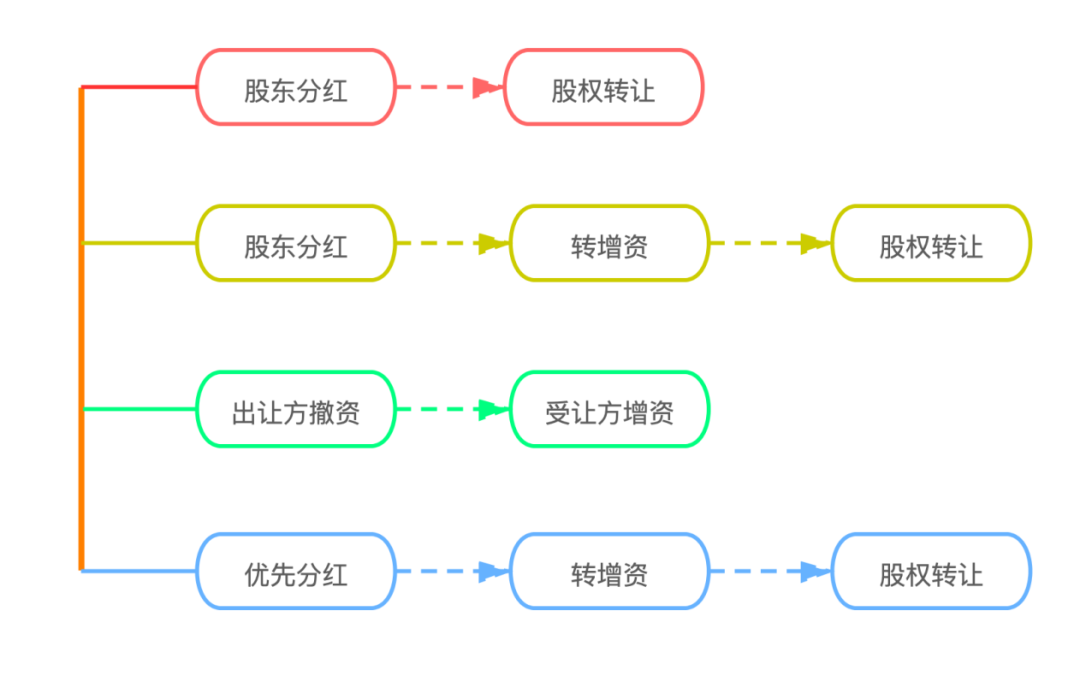

股權轉讓交易中所涉稅種主要是印花稅和所得稅,而所得稅則是股權轉讓交易中稅負占比最大的稅種,也是股權出讓方首要考慮的問題。股權轉讓交易中針對不同的對價支付形式和不同類型的企業主體會有不同的稅收政策和稅務籌劃方案,本文僅討論以貨幣形式支付股權轉讓對價情形下,居民企業股權轉讓企業所得稅的常見稅務籌劃方案。主要有以下四種:

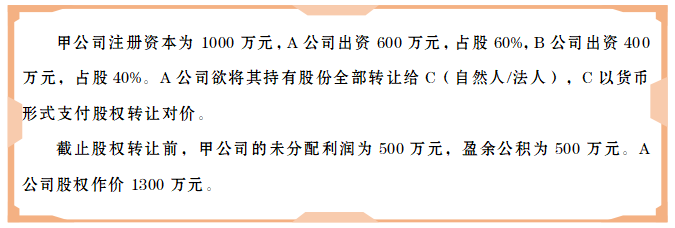

接下來用案例演繹不同稅務籌劃方案下法人股東股權轉讓應稅所得額及應繳納企業所得稅,用數據來說話。

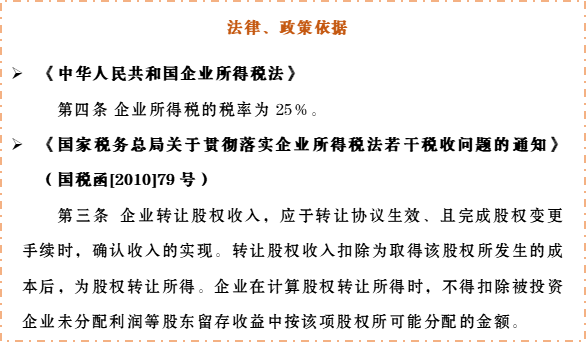

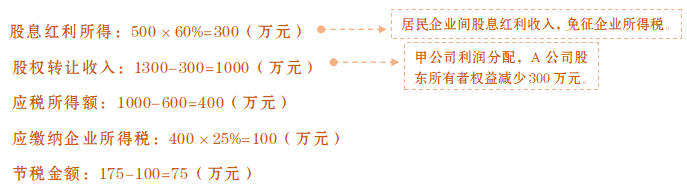

未經稅務籌劃的情況下,A公司應稅所得額及應繳納企業所得稅如下:

四種稅務籌劃方案數據演繹

方案一 股東分紅→股權轉讓

甲公司先向各股東分配利潤,后A公司將其全部股權轉讓給C。此時,A公司應稅所得額及應繳納企業所得稅如下:

? 延伸擴展

股息紅利系被投資企業稅后利潤分配所形成的,被投資企業已繳納企業所得稅,因此,投資企業不再重復繳納企業所得稅。該理論源于國際上消除法律性雙重征稅的通行做法,我國企業所得稅立法亦將此通行做法納入《中華人民共和國企業所得稅法》。

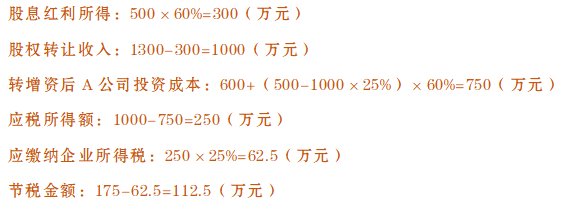

方案二 股東分紅→轉增資→股權轉讓

甲公司先給各股東分配利潤,A公司取得股息紅利收入300萬元。由此,A公司的股東權益相應減少300萬元,股權作價由1300萬元減少為1000萬元。增加A公司的投資成本以提高企業所得稅的計稅基礎,從而減少應納稅所得額,甲公司可用盈余公積金轉增公司注冊資本。根據《中華人民共和國公司法》的相關規定,將250萬元(留存不得少于轉增前公司注冊資本的25%)盈余公積金轉增資,甲公司注冊資本由1000萬元增加至1250萬元,A公司投資成本相應由600萬元增加至750萬元。此時,A公司應稅所得額及應繳納企業所得稅如下:

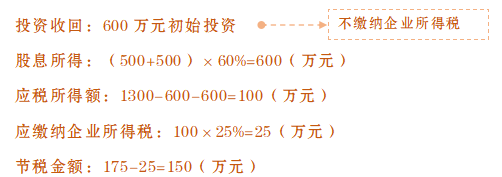

方案三 出讓方撤資→受讓方增資

A公司按照《中華人民共和國公司法》相關規定撤資,獲得1300萬元的補償。后,C向甲公司增資并與B股東簽訂增資協議,約定C出資1300萬元,占股60%。根據《國家稅務總局關于企業所得稅若干問題的公告》(國家稅務局2011年第34號公告)之規定,A公司獲得的1300萬元補償,其中600萬元初始投資,應確認為投資收回;未分配利潤500萬元和盈余公積500萬元按撤資比例60%計算的部分600萬元,應確認為股息所得;其余部分100萬元,應確認為股權轉讓所得。此時,A公司應稅所得額及應繳納企業所得稅如下:

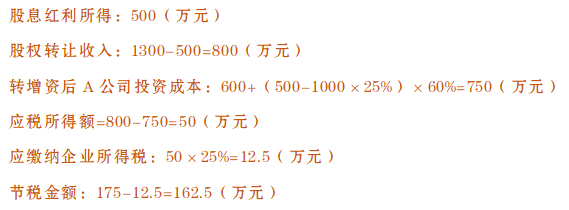

方案四 優先分紅→轉增資→股權轉讓

甲公司修改公司章程,約定A公司享有優先分紅權并優先分配已有未分配利潤500萬元,此后A公司不再進行分紅,僅由B公司對甲公司未分配利潤進行分紅。后續轉增資、股權轉讓同方案二。此時,A公司應稅所得額及應繳納企業所得稅如下:

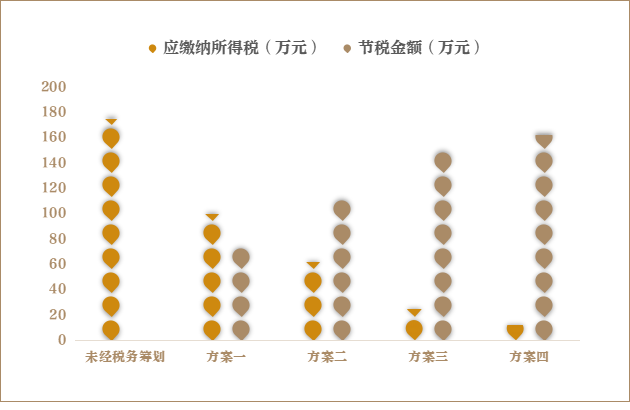

用數據來說話

通過對前述四種稅務籌劃方案中各自應繳納所得稅額和節稅金額的統計,四種方案A公司應繳納所得稅額依次減少,節稅數額則隨之依次增大。在實務操作中,相比而言方案一的交易流程簡便、耗時短,其次為方案二和方案四;方案三中因股權出讓方撤資需履行減資程序,相對程序較復雜、耗時較長。

鑒于不同稅務籌劃方案的交易路徑和交易周期不盡相同,在股權轉讓交易中,交易主體應當結合具體的交易目的、被投資公司的盈利狀況及各股東間的利益關系等因素,綜合權衡采用可行、高效、合法的稅務籌劃方案,以實現交易成本最小化。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“海普睿誠律師事務所”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!