海普睿誠律師事務所

海普睿誠律師事務所

更多干貨,請關注資產界研究中心

作者:杜娟、郭晶

來源:海普睿誠律師事務所(ID:hprclaw)

案例背景:2019年,甲乙兩個法人股東(均為居民企業)共同出資設立A公司,A公司注冊資本為600萬元。甲公司出資180萬元,持股30%,乙公司出資420萬元,持股70%。2021年初,A公司所有者權益總額為3000萬元,其中實收資本為600萬元,盈余公積為700萬元,未分配利潤為1700萬元。此時,甲公司欲退出A公司,并與丙初步商談以股權公允價值1000萬元(含稅)作為股權轉讓交易價格。

甲公司如何退出A公司方能獲取最大收益?

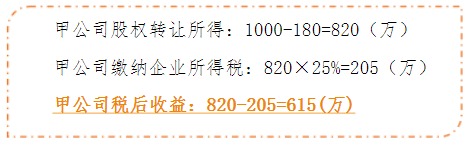

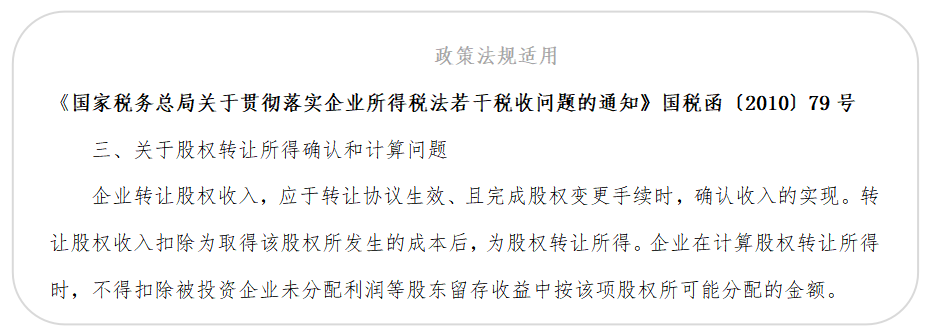

方案1 .股權轉讓

根據上述規定,甲公司轉讓股權所得應以股權轉讓收入1000萬元減去其取得A公司股權時所投入的成本180萬元確認。

方案2. 股息分配 + 股權轉讓

第一步:股息分配

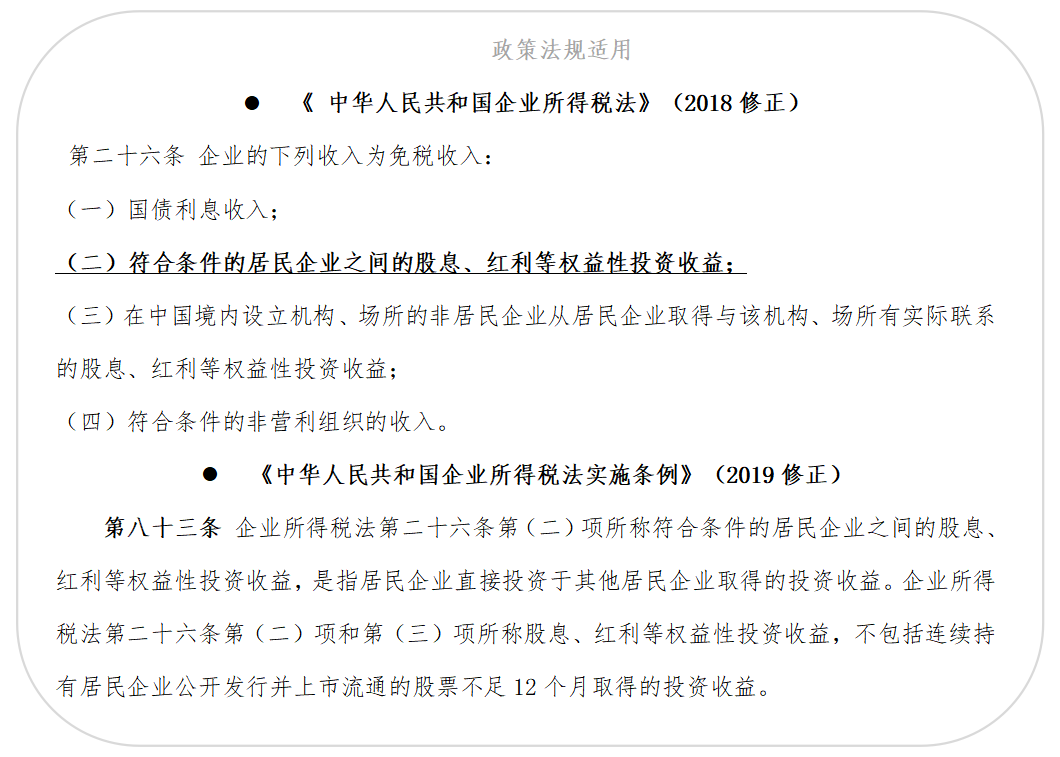

將A公司未分配利潤1700萬元向股東甲、乙進行股息分配。根據《中華人民共和國企業所得稅法》第二十六條的規定,符合條件的居民企業之間的股息收益為免稅收入。甲、乙公司的上述股息分配收入免征企業所得稅。

甲公司股息分配收入:1700×30%=510(萬)

乙公司股息分配收入:1700×70%=1190(萬)

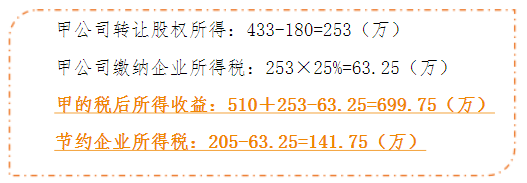

第二步:股權轉讓

A公司經股息分配后,發生如下變化:

1. 所有者權益由3000萬元減少為1300萬元;

2. 甲公司所持A公司30%股權所對應的凈資產由900萬元減少為390萬元;

分配股息前甲公司股權所對應的凈資產:3000×30%=900(萬)

分配股息后甲公司股權所對應的凈資產:1300×30%=390(萬)

3. 丙愿意購買股權的受讓價格由1000萬元減少為433萬元。

股權受讓價格:(1000/900)×390=433(萬)

此種情況下,甲公司以433萬元的價格將其股權轉讓給丙。

方案3. 撤回投資(減資)+ 增資

第一步:撤回投資(減資)

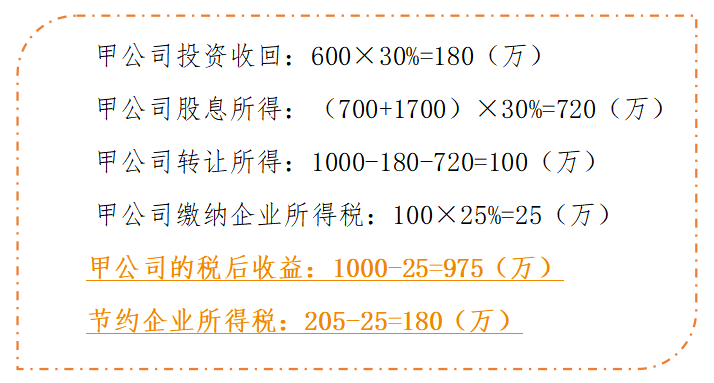

A公司召開股東會,形成甲公司撤回投資(減資)的股東會決議。甲公司按照《中華人民共和國公司法》關于減資程序的規定撤回其30%的初始投資,從A公司獲得1000萬元補償。

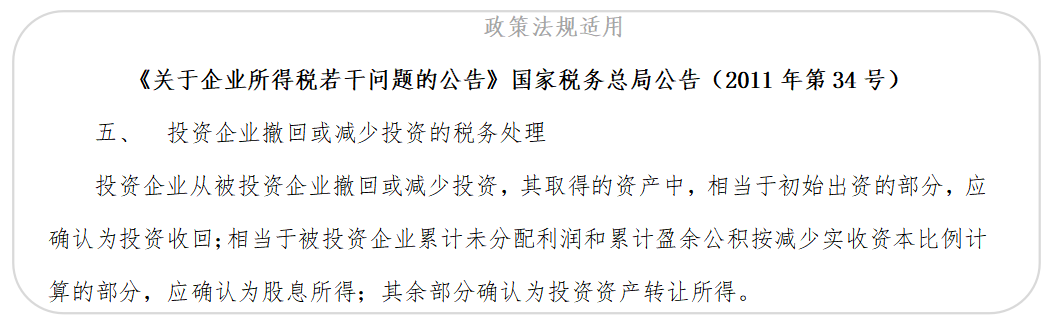

根據上述國家稅務總局公告(2011年第34號)第五條的規定,甲公司從A公司撤回投資取得的1000萬元補償應當分別按以下三部分確認:

1. 將甲的180萬元初始出資確認為投資收回;

2. 將留存收益(盈余公積和未分配利潤合稱“留存收益”)按減少實收資本比例(甲公司持股比例)計算的部分確認為股息所得;

3. 其余所得部分確認為股權轉讓所得。

第二步:增資

甲公司從A公司撤回投資后,由丙向A公司增資1000萬元,占股30%,從而實現甲公司退出丙公司加入的商業目的。

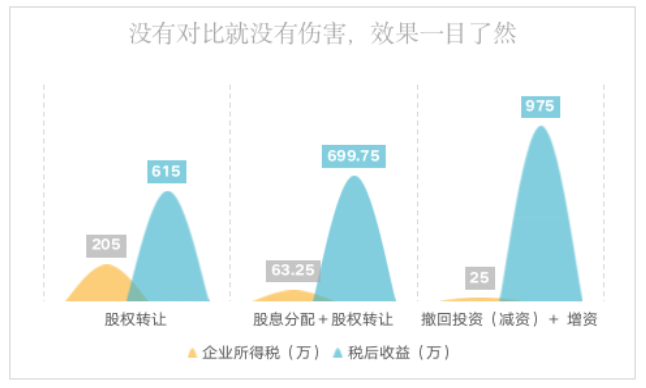

三種交易模式下股東收益、應納稅額對比

三種交易模式下實務操作優劣對比

以上三種交易模式,優劣勢對比較為明顯,然而在實踐操作過程中,也絕非稅務籌劃最優的方案就是唯一、可行的方案。在實際交易履行過程中,還應根據雙方交易的實際情況進行交易模式的選擇,最終確定合法經濟可行的交易路徑,以保障交易雙方的合法利益最大化,提升交易磋商度

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“海普睿誠律師事務所”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!