投資雜記

投資雜記

更多干貨,請關注資產界研究中心

作者:投資雜記

來源:投資雜記

資產=負債+所有者權益。在前面的文章中,我們對城投報表中的資產項目需要重點關注的方面進行了概要性的總結和分析,這里將對城投的負債做一個簡要的分析。關于負債(主要是有息負債)的分析,涵蓋的方面也比較多,常常會包括債務的期限結構(長短期占比等)、融資品種結構(銀行貸款、境內債券、境外債券、非標等)、信用增進方式構成(信用、抵押、保證等占比)、大行/政策性銀行融資占比等。其中,關于城投公司的非標融資規模、構成是平時研究分析中關注的重點,很多時候受制于信息披露的原因,也是一個難點。非標融資其實涵蓋了非常豐富的信息,包括區域融資環境、公司融資渠道、融資能力等,某些情況下,非標瑕疵事件還能及時提示關于融資主體的信用風險。因此,這里先就城投公司的非標融資問題做一個概要性的總結和分析。

何謂非標融資

其實我們常說的城投“非標”融資并不是一個嚴謹的監管的定義,而是一種約定俗成的講法。正式的關于非標的定義最早是見于13年銀監會下發的《關于規范商業銀行理財業務投資運作有關問題的通知》,非標準化債權資產是指未在銀行間市場及證券交易所市場交易的債權性資產,包括但不限于信貸資產、信托貸款、委托債權、承兌匯票、信用證、應收賬款、各類受(收)益權、帶回購條款的股權性融資等。而我們這里所講的非標與此監管定義有所出入,主要是不包括銀行信貸,我們通常認為城投的非標包括融資租賃、基金/資管類融資、信托融資等,其在報表中反映在負債類科目或者是權益類科目(少數股東權益,明股實債類融資)。

非標都是洪水猛獸么

一談起非標,好像就被打上了有色標簽,覺得做非標的城投肯定有問題。其實我覺得不是這樣的。我認為非標和其他融資方式一樣,只是一種融資方式的稱呼,本身和債券、銀行貸款并沒有什么差別。就像常說的工具本身沒有對錯,關鍵是看使用的人。做債券投資、信用分析的人會比較關注非標,其實更嚴格來說是關注過度使用或者說過于依賴那些高成本、期限短的非標融資的主體(像國開基金、農發基金的明股實債,就蠻好的嘛,期限基本都是10年以上,成本一般不超過2個點,這樣的非標多多益善)。因此,只有高成本、期限短的非標才是“不好”的,過度依賴這類非標可能反映出融資主體信用資質一般,只能接受高成本融資,且非標受政策影響較大,未來接續可能存在一定不確定性,這也導致其發生信用風險的可能性更高。對于那些期限長、成本低的非標,我們覺得這并不反映融資主體信用資質較弱的事實。

常見的城投非標有哪些類型

基金/資管類融資:第一種是政策性的,一般就是由國開基金、農發基金等政策性機構提供的融資,往往是以明股實債的形式,這類資金期限非常長,成本極低,因此我們實際上也就將其當做一種“股權”性質的資金;第二種可能是一些地方政策性基金,比如一些政府引導基金、扶貧基金等,這種基金政策屬性很強,主要是為地方基建、經濟發展提供資金,不以盈利為主要目的,往往成本也比較低,期限比較長,如果屬于這種情況,往往我們也需要將其從“壞非標”里剔除;第三種是我們關注的重點,也就是一般的商業性的基金、資管類融資,這種一般表現為**(有限合伙)或者**證券公司資管計劃等,這種非標一般來講成本高,期限較短,屬于我們重點關注的對象。

信托融資:也分為兩種,一種是通道型事務性信托,這種主要是銀行出于額度等原因,不能直接給融資主體放貸,就通過信托走一個通道,一般而言和同等信貸相比,就是多了一個信托的通道費;另一種是關注的重點,也就是信托公司主動管理的項目,這類政信項目往往具有“壞非標”期限短、成本高的特點,是需要重點關注的。

非標融資在報表的哪些科目反映

非標融資根據期限、形式不一,在報表的多個科目都有可能反映。最常見的是長期應付款(新會計準則下會統一展示長期應付款(合計),里面包含了長期應付款和專項應付款),當然長期應付款里面也不都是非標,比如政府的置換債也會計入這里面,比如一些往來款也會計入這里等等。其他的科目包括其他流動負債、其他非流動負債、長期借款、一年內到期的非流動負債、少數股東權益等等。如果這些科目金額比較大,就要留心,結合募集說明書、審計報告和向發行人咨詢等方式確定具體的明細,從中挑出“壞非標”,確定其規模、占有息負債比重等。前面所說的融資租賃類一般就在負債科目反映,信托類、基金/資管類還可能以明股實債的方式在少數股東權益中反映。

識別城投非標有什么作用

識別城投的非標尤其是期限短、利率高的“壞非標”有助于我們全面認識該城投公司的債務構成情況、實際償債壓力、真實融資能力等;另一方面,我們需要根據識別出的非標情況對有息債務進行調整,比如將將明股實債中的少數股東權益調整到有息負債,將長期應付款、其他非流動負債等科目中的實際上是有息負債的非標調整到有息負債中,完善債務相關指標的數據,以便做出更準確的判斷。

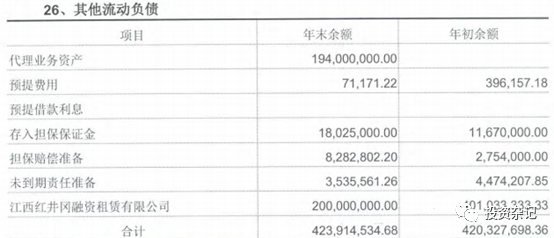

例1:其他流動負債

某平臺披露,其18年底其他流動負債余額4.23億元,通過查詢審計報告披露的明細,可以看出其中有2億是江西紅井岡融資租賃有限公司的融資租賃借款,其余是無息負債。

例2:其他非流動負債

某平臺披露,其2019年6月底其他非流動負債的余額為14.6億,其中兩筆為信托融資,其余一筆為資管公司融資。具體的融資成本、融資期限還需要向發行人做進一步了解。

例3:長期借款中的信托借款

某平臺披露,其2018年底的長期借款余額是42.69億,其中信用借款28.5億。但這部分信用借款均是信托借款,根據審計報告披露來自于三家信托。當然,還需要進一步向發行人了解信托借款期限、成本,是銀行通道還是自身主動管理(因為是信用,猜測是銀行借信托通道,一般信托自己的項目是需要抵質押的。)

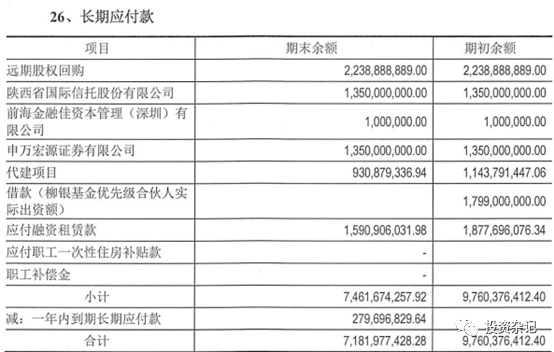

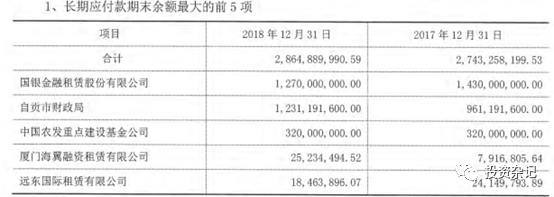

例4:長期應付款

例5:明股實債

某平臺披露,其18年底少數股東權益為7億,根據評級報告的披露,“跟蹤期內,公司少數股東權益保持穩定,少數股東權益仍為萬家共贏資產管理有限公司通過“萬家共贏含光 26 號三峽專項資產管理計劃”對重慶市巴南區飛創建設有限公司投資7.00 億元。”關于這筆明股實債的期限、利率,到期后是否續作等信息,需要進一步向發行人求證。

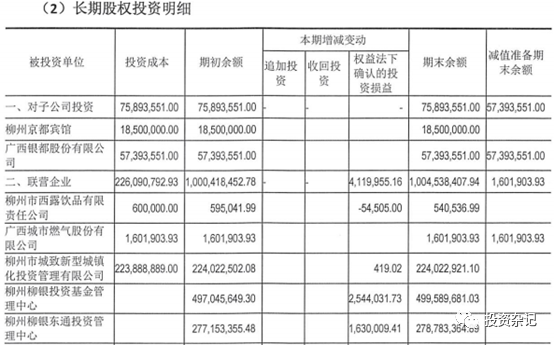

例6:基金類融資

通常,基金類的非標融資,發行人會認購該基金的劣后級或者是普通合伙人份額,再通過該基金融入資金然后放貸給自己。這樣,在發行人的資產科目中的可供出售金融資產或者長期股權投資中會出現此類基金的明細,然后在負債類科目中會發現該類基金有向公司融出資金。換句話說,如果你在可供或者長投里面發現公司持有**(有限合伙)之類的資產,那么應當提高警惕,該類基金可能是公司進行基金融資的載體,需要在負債類科目中仔細尋找,是否有對應的基金類融資。

某平臺審計報告披露了18年的長期股權投資的明細,其中公司持有幾家基金管理公司的股權,具體信息如下:

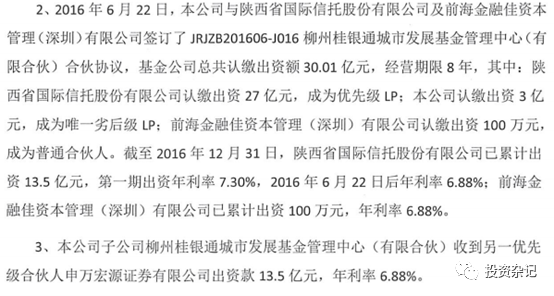

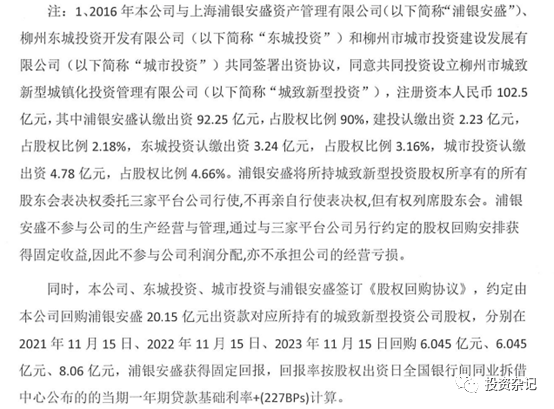

在后續的負債部分,可以看到公司在長期應付款里面有一筆22.38億的遠期股權回購款,根據審計報告的披露,該筆遠期回購款正是公司出資持有的柳州市城致新型城鎮化投資管理有限公司找浦銀安盛融資給公司放的款。

例7:“好的非標”

好的非標指的是那種雖然形式上是融資租賃、信托或者是基金等,但實際上成本低、期限長,如國開、農發常做的明股實債資金等。這里舉一個融資租賃的例子。

查詢某平臺的審計報告,發現其大額的非標僅有一筆,為與國銀金融租賃股份有限公司的12.7億元的融資阻力,計入長期應付款。

根據與企業的了解,企業反映國銀金租這筆融資租賃發生的背景是公司在與國開行開展業務時,國開行要求公司與其旗下的國銀金租開展業務所形成的,這筆租賃的期限非常長,大概在10年左右,成本也是在基準附近。因此,該筆非標實際上期限長、利率低,是“好非標”,不應擔被認作該發行人融資結構不健康的證據。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投資雜記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 城投非標知多少