小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

近年來,由于市場需求疲軟,鋁業產能過剩,中國宏橋運營規模持續下降,但其短期負債規模卻大幅上升,外部融資出現惡化趨勢,短期償債壓力較大。

01

評級遭下調

9月23日,鵬元國際將中國宏橋(01378.HK)國際刻度的長期主體評級由“BB-”下調至“B+”,評級展望從負面調至穩定。

下調評級公告

鵬元國際認為,由于中國宏橋短期債務水平較高和流動性狀況較差,其再融資風險不斷上升;在充滿挑戰的市場環境下,經營風險也有所增加。

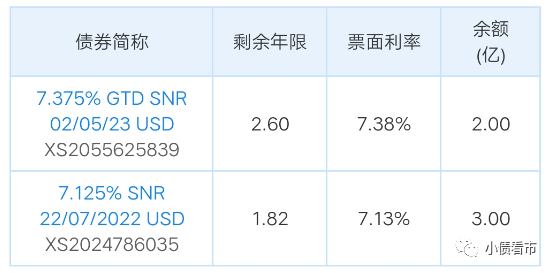

《小債看市》統計,目前中國宏橋存續境外債券兩只,存續規模合計5億美元,分別將于2022年7月和2023年5月到期。

存續境外債券情況

在境內債券方面,中國宏橋主要通過其子公司山東宏橋和魏橋鋁電發債,目前山東宏橋存續25只債券,存續規模為271億元;魏橋鋁電存續6只債券,存續規模158億元。

從債券到期情況來看,山東宏橋和魏橋鋁電將分別有175.3億和60億債券于一年內到期,合計到期規模235.3億元,因此中國宏橋面臨短期集中兌付壓力較大。

02

短債飆升

據官網介紹,中國宏橋是一家集熱電、采礦、氧化鋁、液態鋁合金等于一體的鋁全產業鏈特大型企業,2011年于香港聯交所主板上市。

中國宏橋是全球頂級的鋁生產商之一,主要經營實體為山東宏橋,業務主要包括液態鋁、鋁合金錠及鋁合金加工等,其中液態鋁合金是其主要收入及利潤來源。

從股權結構上看,中國宏橋的控股股東為宏橋控股,持股比例為70.9%,自然人張士平通過士平興旺私人信托持有宏橋控股全部股份,是公司實際控制人。

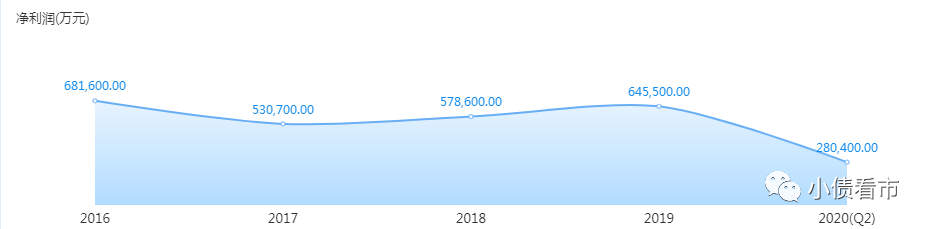

近年來,由于鋁合金產品需求低迷,量價齊跌,中國宏橋的營業收入和EBITDA已經連續三年下滑,不斷縮小的運營規模逐漸削弱其競爭力。

今年上半年,中國宏橋實現營業收入405.73億元,同比下滑3.22%;實現歸母凈利潤28.32億元,同比增長14.32%,經營性現金流凈額為43.35億元。

盈利能力

截至最新報告期,中國宏橋總資產為1739.5億元,總負債1074.74億元,凈資產664.76億元,資產負債率61.78%。

《小債看市》分析債務結構發現,中國宏橋主要以流動負債為主,占總負債的73%,債務結構待優化。

值得注意的是,近年來中國宏橋的流動負債規模上升較快,其流動資產對流動負債的覆蓋能力明顯下降,說明其短期償債能力在惡化。

截至今年6月末,中國宏橋流動負債已達到784.26億元,主要為短期借款,其一年內到期的短期負債有532.2億元。

從短債到期情況來看,中國宏橋約有200億元高級無抵押債務將在2021年上半年到期,短期償債壓力較大。

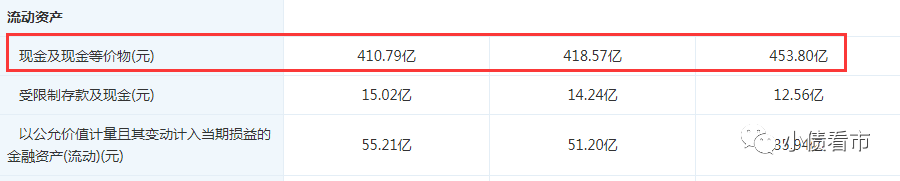

然而,相較于快速上升的短期負債,中國宏橋的現金流已連續三年持續下滑。目前其賬上現金及現金等價物有410.79億元,已無法覆蓋短期債務,短期償債風險較大。

現金及現金等價物持續下滑

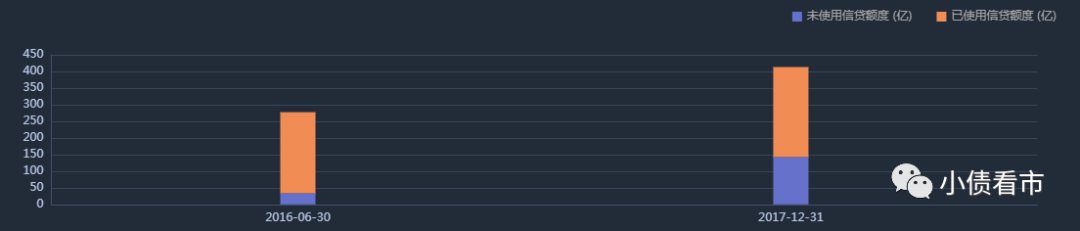

在備用資金方面,截至2017年末中國宏橋銀行授信總額為413.24億元,未使用授信額度為142.55億元,由于披露日期較為久遠對目前參考性不大。

銀行授信情況

除此之外,中國宏橋還有290.48億元非流動負債,主要為長期借貸,其整體有息負債規模有807.02億元,以短期有息負債為主,帶息負債比為75%。

由上述分析可以看出,中國宏橋有息負債占比較高,規模較大,且短期有息負債占比過高,有短債長投風險;超800億有息負債壓頂,2019年其融資成本已高達52.2億元,創出歷年來新高,對利潤形成嚴重侵蝕。

在償債資金方面,近年來中國宏橋主要依賴于外部融資“借新還舊”。其融資渠道較為多元,除了發債和銀行借款,還通過租賃融資、應收賬款、定增等方式融資。

然而,近年來中國宏橋外部融資環境呈惡化趨勢,2019年其籌資性現金流凈額由凈流入轉為凈流出狀態,凈流出118.16億元,今年上半年又凈流出29.48億元。

籌資性現金流情況

從資產質量方面看,中國宏橋存貨高企,應收賬款和其他應收賬款規模較大,不僅對資金形成較大占用,還存在一定跌價和回收風險。

截至今年6月末,中國宏橋的存貨高達213.36億元,占流動資產的23%;應收賬款和其他應收款合計183.34億元,占到流動資產的20%。

總得來看,由于市場需求疲軟,鋁業產能過剩,中國宏橋運營規模持續下降,盈利能力停滯不前;但其短期負債規模卻大幅上升,外部融資出現惡化趨勢,現金流顯著下降,資金鏈吃緊,未來短期償債壓力較大。

“魏橋傳奇”

山東鄒平盛產棉花,棉油廠很多,張士平的事業,也是從一家棉油廠開始的。

張士平出生在鄒平縣魏橋鎮偏遠鄉村,他是家里的長子,為了擔負起家庭的重擔,初中輟學后他到魏橋鎮小廠打工,從扛百斤重的棉花包開始干起。

1981年,張士平因為" 能吃苦、最勤勞" 被提拔為廠長,在滔滔黃河畔,開啟了波瀾壯闊的創業歷程。

當時,張士平管理的棉油廠由縣供銷社主管,卻是最爛的一個。“車間里頭大小便都有,所有窗戶沒一塊玻璃。”計劃經濟時代油棉廠只做棉花生意,一到收購旺季忙不過來,但旺季一過,全廠就無所事事。

這種情況下,張士平成為行業里的第一個走出去收購大豆、花生、棉籽加工油料的人。他曾提到,自己也是全國第一個打破大鍋飯,實施超定額計件工資制度的人,同時他還大力推動上門推銷,工廠產能、銷售呼呼呼地上來了。

三年內,張士平就把這個鄉鎮作坊變成了全國油麻行業利潤最大的工廠,也是全國供銷工業的利潤第一名。

1984年,張士平帶領工廠實現了400萬的凈利潤;次年他被選為全國商業勞動模范,然而一年之后全國棉花行業蕭條,大量的棉花賣不出去,他就決定自己搞紡織。

從成立毛巾廠開始,張士平陸續進入毛纖、紡紗和織布領域,一邊向紡織加工大步前進,一邊抓住國企改革的機遇,將油棉廠改制成了民營控股、國有參與的魏橋創業集團。

1998年,魏橋棉紡織廠改組為魏橋紡織集團,同年收購巨虧的國營山東濱州第一棉紡織廠,魏橋紡織生產能力擴大到33萬錠。

然而,魏橋紡織一路擴張的同時,卻被用電困擾。尤其電力緊張時的拉閘限電,更是直接給生產帶來很大的困難。

不甘心受制于電的張士平,于1999年成立了自己的電廠。最終搞出個熱電聯產模式,把電力成本做到比國家電網低出三分之一。

有了電廠,電費低,電量也足,張士平又琢磨起了電解鋁,因為在電解鋁產業,45%生產成本是電力成本。

“說干就干,一路狂奔”,不到15年張士平的魏橋鋁業就坐上全球鋁業的頭把交椅,做到了五個公認的行業之最:技術最先進、最節能、最環保、用工最少、投資最低。

2014年,魏橋鋁業超過巨頭俄羅斯聯合鋁業公司,成為了全球產量最大的鋁制造商。

隨著魏橋集團的產業完善、不斷壯大,張士平的個人財富也水漲船高。

2011年,中國宏橋在港交所掛牌上市后,張士平被胡潤富豪榜評為“山東首富”,2012年他名列新財富500富人榜第5名。

2018年,72歲的張士平從他一手打造的山東魏橋董事長位置上卸任,交接棒傳到48歲兒子張波手中。

此時的魏橋集團,旗下已擁有魏橋紡織(02698.HK)、中國宏橋(01378.HK)兩家港股上市公司和宏創控股(002379.SZ)一家A股上市公司,三家公司年營收超3000億,位列全國第三。

2019年5月,21世紀中國最傳奇的企業家之一,魏橋集團創始人張士平因病醫治無效,于2019年5月23日逝世,享年73歲。

張士平的創業生涯堪稱傳奇,他在業界被授予“鋁業大王”、“紅海王”和“亞洲棉王”等稱號。

然而自從兒子張波接班起,魏橋集團所處的行業環境逐漸發生變化,在去產能和環保等政策下,紡織和鋁業業務受到影響,產能逐漸萎縮,而前期大力舉債擴大產能的償債壓力卻越來越大。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!