債券民工

債券民工

更多干貨,請關注資產界研究中心

作者:債券民工在路上

來源:債券民工(ID:bondworker)

根據由中國證監會牽頭的清理整頓各類交易場所部際聯席會議于2021年12月17日發布的《聯席會議部署開展金交所現場檢查工作》,提出了對于金融資產類交易所新的監管要求。本次聯席會議對于金交所的監管提出了很多的要求,但是債券民工最關注的是其中對于城投公司的監管規則:“禁止金交所為房地產企業(項目)、城投公司等國家限制或有特定規范要求的企業融資”,這應該是金交所的監管規則中對于城投公司融資最直接、最重要的一條監管要求。

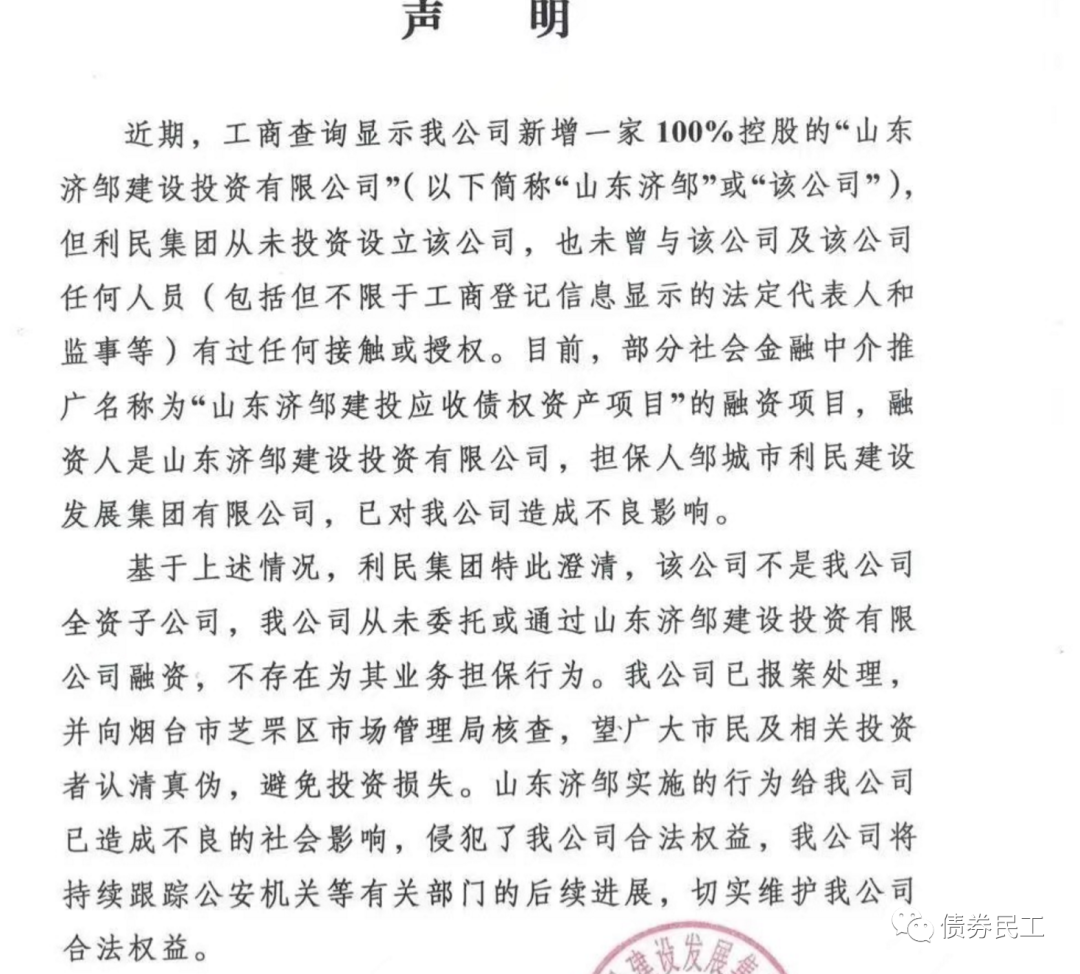

雖然金交所近年來一直處于嚴監管的態勢下,但不可否認的是,金交所依然是部分城投公司和房地產企業的重要融資途徑,成為其獲得資金的重要方式。在網上隨便一搜,關于城投公司的金交所定融產品隨處可見。金交所定融產品的產品模式主要是債權資產轉讓和債權收益權轉讓等。前兩天網上爆出來的偽造城投公司融資產品詐騙涉及的兩個融資產品也均是金交所的定融產品。

從監管情況來看,針對金交所的監管規則基本每年都會有更新,比如2020年印發的《關于進一步做好金融資產類交易場所清理整頓和風險處置工作的通知》(清整聯辦[2020]14號)。但是此次的監管要求,相較之前的監管規則,更加具體和詳細,對于城投公司和房地產企業的監管要求更加明確。這就對部分城投公司的融資提出了更加嚴格的考驗。因為這意味著城投公司融資的途徑可能要少了一條。

從現行的監管來看,銀保監會正式印發《融資租賃公司監督管理暫行辦法》,加強了對融資租賃業務的管理。而針對融資類信托加強監管、降低規模的窗口指導更是多次出現。整個非標市場已經風聲鶴唳草木皆兵。信托、融資租賃、定融產品等各種非標產品,都迎來了嚴格的監管措施。而公司債券等債券融資產品的監管政策,也在進一步的收緊。在標準化產品和非標產品監管政策同時收緊的情況下,城投公司的融資可能要面臨著更大的挑戰。這些監管政策是2021年出臺的,直接的影響后果可能會在2022年體現出來。

所以,對于部分弱勢城投公司和網紅城投公司來說,需要提前做好應對準備了,未來融資的難度,可能會進一步加大。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券民工”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 城投公司的融資途徑要少一種了