作者:李薇

來源:零壹財經(ID:Finance_01)

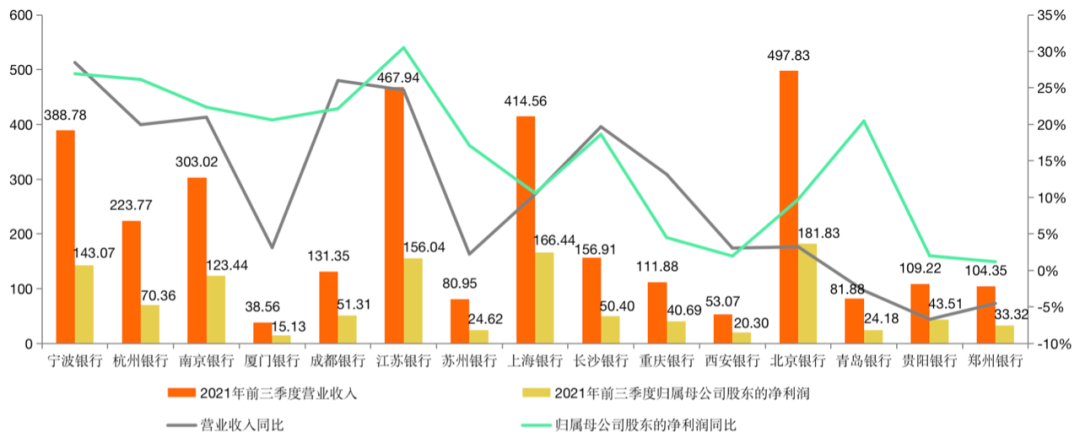

截至10月末,我國上市銀行2021年三季度財報均披露完畢,其中寧波銀行(002142.SZ)的業績表現在中小銀行之中最為亮眼。作為深耕實體經濟的城商行,多年來寧波銀行被稱為“三好學生”,走出了一條差異化、高質量發展之路。尤其是此前在10月中旬,該行剛剛入選了央行的國內系統重要性銀行名單,展現其高質量發展基因。財報數據顯示,2021年前三季度,寧波銀行實現營收388.78億元,同比增長28.48%;實現歸母凈利潤143.07億元,同比增長26.94%。同時,該行不良貸款率僅為0.78%,位列上市城商行最低位,在特殊的疫情環境下展現出穩健的資產質量。扎根在經濟最活躍的長三角地區,寧波銀行憑借“規模、效益、質量”協同發展的差異化經營戰略,凸顯其“小而美”的精品城商行獨特基因。

一、城商行業績PK:寧波銀行營業收入同比最高,保持穩健發展縱觀15家A股上市城商行,2021年前三季度的整體業績表現為正增長,呈現出逐步擺脫疫情影響的良好經營態勢。零壹智庫選取營業收入與歸母公司凈利潤2項指標,綜合觀察城商行之間的業績表現:

從營業收入來看,共有4家銀行的同比增速超過20%,其中寧波銀行的營業收入同比增速排名第一,達到28.47%。此外的3家銀行分別是成都銀行增長26.01%、江蘇銀行增長24.70%、南京銀行增長20.99%。

從凈利潤來看,15家銀行均實現了同比增長,其中同比增速最高的前3位分別為江蘇銀行30.51%、寧波銀行26.94%、杭州銀行26.16%。這3家城商行的共同之處,在于均位于江浙地區,經濟發達的區位環境激活了銀行創新動力。整體而言,寧波銀行在城商行之中的業績表現優異,彰顯出作為業界“三好學生”的穩健發展地位。該行定位于服務實體經濟,助力小微企業,更為注重“規模、效益、質量”協同發展,為同業機構塑造了城商行標桿的成功典范。

二、收入結構優化:發展動能持續積聚,構筑四大護城河業務伴隨著存貸利差收窄與同業競爭加劇,輕資本轉型已是勢在必行。2021年前三季度,寧波銀行展現的一大亮點在于,非息收入增長快速。數據顯示,2021年1-9月,寧波銀行實現利息凈收入244.72億元,同比增長17.82%;實現非利息收入144.06億元,同比增長51.79%;非利息收入在營業收入中占比37.05%,同比提升5.69個百分點。

由此可見,寧波銀行加速推進輕資本轉型,為其構建持久競爭力打下堅實的基礎。具體來看,三季度財報數據顯示,投資類非息收入的高速增長成為該行業績增長的核心因素之一。2020年第三季度,寧波銀行投資收益(含公允價值)僅5.05億元,業務基數較低,而2021年前3個季度投資收益分別為27.6、30.8、32.2億元,這項非息收入大幅提升了該行總收入增長。2021年以來,寧波銀行加快建設四大業務護城河——財資、國金、零售公司和財富管理,以此來形成比較優勢,進而實現盈利增長動能持續積聚,收入結構持續優化。該行如何積聚發展動能?簡單來講,核心在于差異化經營戰略,驅動著核心客戶經營與商業模式優化相輔相成。譬如,在普惠小微金融服務領域,寧波銀行設立了零售公司利潤中心,構建小微業務專營服務模式,目前全行共有小微團隊310個,專職人達到3000人。借助江浙地區小微企業眾多的先天優勢,寧波銀行在業界較早積累了穩定優質的小微企業客群。此外,結合國家2021年最新政策指引,該行重點支持“專精特新”“智能制造”“綠色制造”等先進制造業企業、區域進出口企業,走出一條差異化特色發展之路。財富管理領域也是2021年銀行業的聚焦點之一,面對國家提出的共同富裕發展戰略,金融機構加速推進財富管理產品體系布局。同時,這一領域也是零售金融業務的重要組成部分,符合輕資本轉型的發展邏輯,在“得零售者得天下”的行業共識下,推進大零售轉型將引領寧波銀行走向一個全新的發展階段。具體從財富管理業務的數據指標來看,寧波銀行的手續費凈收入,從上半年的同比下滑0.68%變為前三季度的同比增長5.9%。此外,私人銀行業務與零售AUM也在快速增長,凸顯其在財富管理領域的護城河正在形成。

三、注重資產質量:金融科技驅動轉型效率提升,不良率僅0.78%寧波銀行在財報中指出,借助金融科技賦能,強化戰略轉型與管理升級的協同性,在資本管理、資產負債管理、風險管理、數字化經營等方面不斷探索符合自身戰略定位和長遠發展目標的體系、機制與措施,推動整體經營效率提升,資本充足與資本效率、凈息差等綜合指標持續保持在行業較好水平。

尤其是在資產質量方面,2021年前三季度寧波銀行的不良率僅為0.78%,較上年同期的0.79%,進一步下降了0.01個百分點。由此可見,該行將風險防控作為經營首位,始終遵循著“控制風險就是減少成本”的風控理念,嚴格把控信貸風險發生的每個環節。零壹智庫對比發現,寧波銀行憑借著0.78%的超低不良率,不僅在15家A股上市城商行之中排名第一,甚至在38家A股上市銀行之中也排在首位,超越了國有大行與全國性股份制銀行,足以說明其資產質量處于行業領先水平。

引人注目的是,寧波銀行已經連續14年將不良貸款率控制在1%以內。此外,資本充足與資本效率等指標也位居行業較好水平。截至2021年9月末,寧波銀行的資本充足率為14.92%,一級資本充足率為10.58%,核心一級資本充足率為9.39%;年化加權平均凈資產收益率為17.22%,年化總資產收益率為1.08%。2021年1-9月,公司凈息差為2.29%,凈利差為2.55%。從服務實體經濟的視角來看,普惠小微金融在后疫情時期,存在著現金流短缺、經營不穩定等高風險因素,對于銀行風控管理帶來了極大的挑戰。寧波銀行主動擔當社會責任,加強對于長三角地區眾多的小微企業客群融資扶持,并且保證不良率處于行業較低水平,充分彰顯了不良資產處置實力與內部風控文化,值得同業機構借鑒學習。該行始終堅持服務實業的戰略定位,不走“大而全”、而是“小而美”的差異化發展之路。此外,央行在10月中旬披露了19家國內系統重要性銀行,包括6家國有商業銀行、9家股份制商業銀行和4家城市商業銀行。其中,城商行之中就包含寧波銀行的身影,恰恰體現出寧波銀行在銀行業之中的實力與擔當。借助金融科技,寧波銀行進一步提升數字化風控水平,保證信貸風險可控,該行始終堅守穩健經營的發展理念。

寧波銀行憑借著0.78%的不良率、營業收入增速達到28.47%等優異業績表現,成為銀行業聚焦點。這家被命名為“三好學生”的標桿城商行,再一次為業界呈現了走差異化發展之路的經營成果。2021年3季度,寧波銀行加快建設四大業務護城河——財資、國金、零售公司和財富管理,并借助金融科技,保持資產質量全面向好。今后將持續推進大零售轉型,圍繞扶持實體經濟、發展普惠小微金融的戰略定位,展現其社會責任擔當,持續探索可持續發展的輕資本模式。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題:

深耕實體經濟,寧波銀行走出“小而美”高質量之路

零壹財經

零壹財經