零壹財經

零壹財經

更多干貨,請關注資產界研究中心

作者:李薇

來源:零壹財經(ID:Finance_01)

摘要

√ 5月初,上市銀行與一批發展增速較快的中小銀行2020年報基本披露完畢。本文選取凈利潤這項指標,系統盤點345家商業銀行,探秘盈利能力,我們發現下述幾項結論:

√ 一是城農商行利潤總體均呈現下降態勢。農商行合計增速為-9.72%,低于城商行的-3.63%。在農商行中,重慶農商行、上海農商行、北京農商行排名領先;

√ 二是全國性銀行依然保持整體利潤增長。“宇宙行”在全國性銀行之中的實力最強。工商銀行的凈利潤規模最高,超3000億,恒豐銀行增速最高;

√ 三是城商行涌現出高增速、發展快的優質銀行。已披露2020年凈利潤的城商行之中,嘉興銀行增速第一,北京銀行凈利潤最高。然而,零壹智庫也發現63家銀行呈現負增長;

√ 四是微眾銀行表現出色。其不僅在18家民營銀行和法人直銷銀行中排名第一,而且超越了廣州銀行、重慶銀行、天津銀行等優質城商行,位居345家銀行之中的第33名;

√ 五是外資銀行凈利潤合計僅為119.51億,利潤下滑幅度最大。21家外資銀行之中,匯豐銀行的凈利潤規模最大,達到35.89億,占比超過30%,但這一體量無法與全國性銀行、城商行相比。

回首2020年,我國眾多實體企業普遍遭受疫情沖擊,監管部門積極貫徹落實“減費讓利”政策,積極發揮銀行業的“血脈作用”,降低實體經濟融資成本。但在強監管背景下,銀行為實體經濟減負,加大撥備計提力度,是否會影響到銀行自身盈利能力?本文將系統觀察強監管之下,處于優異的頭部銀行表現,從我國345家銀行披露的2020年凈利潤數據來看,統計結果顯示,全國性銀行2020年度的凈利潤規模最高,達到15717億元,同比增長0.88%。民營銀行和法人直銷銀行凈利增速最高,同比增長11.58%。其他類銀行整體利潤均呈現下降態勢。從增速指標來看,各類機構之間的分化差距日漸明顯。

本文展示的凈利潤數據涵蓋各類型金融機構的頭部主體,部分中小銀行凈利潤在億元以下的,未能完全展現在報告中。

一、各類型銀行“全掃描”:差距驚人,全國性銀行占比超80%

資料來源:企業預警通,零壹智庫

1、本報告選取的凈利潤指標數據,由于各家銀行的披露口徑標準存在差異,為了便于橫向對比,統一選擇“歸屬于母公司股東的凈利潤”這一口徑;

3、作為新型銀行牌照,本次統計了1家全國性法人直銷銀行——百信銀行,以及17家披露凈利潤數據的民營銀行,因此合計為18家。

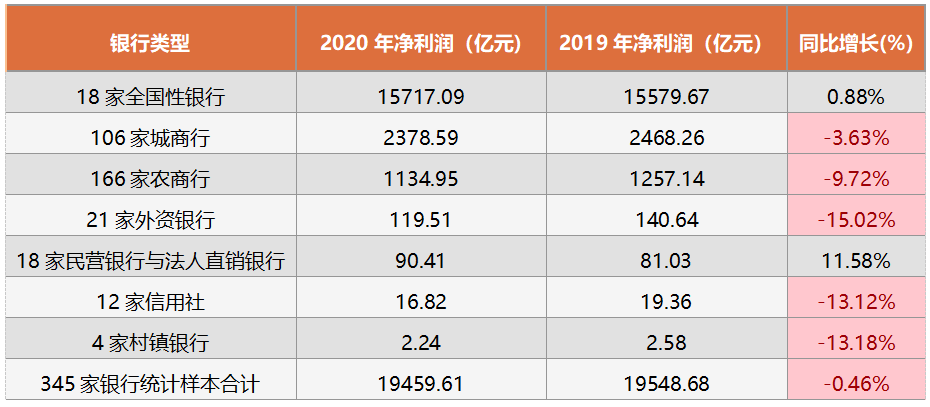

(一)345家銀行整體凈利潤規模與增速

345家銀行的整體樣本量,2020年合計凈利潤規模為19459.61億元,同比降幅達到0.46%。受到新冠疫情沖擊與國家減費讓利的監管政策影響,可以看出,我國銀行業整理凈利潤水平受到一定程度的波及。

從各家銀行的凈利潤數值來看,2020年共有341家盈利,其余4家表現為虧損,分別是江西裕民銀行、吉林蛟河農商行、中信百信銀行、東亞銀行。

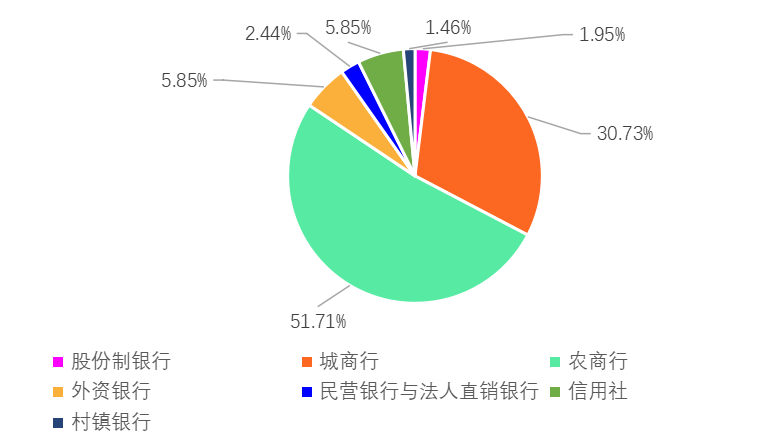

從2020年的同比變化來看,合計205家銀行呈現為凈利潤下滑。其中,股份制銀行包括4家,占比為1.95%;城商行包括63家,占比為30.73%;農商行包括106家,占比為51.71%;外資銀行包括12家,占比為5.85%;民營銀行包括5家,占比為2.44%;信用社包括12家,占比為5.85%;村鎮銀行包括3家,占比為1.46%。

從凈利潤同比增長率看,鄂爾多斯銀行降幅最大,同比下降了98.16%,山東諸城農商行漲幅最大,同比增長了1022.80%。

(二)各類銀行機構2020年凈利潤規模與增速

在各類型商業銀行之中,18家全國性銀行(包括6家國有大行+12家股份制銀行)的凈利潤規模占比最大。零壹智庫測算,這18家在所有類型銀行之中的比重為80.77%,占據絕對領先優勢,它們的凈利潤之和達到15717.09億元,同比增長0.88%;

106家城商行的合計凈利潤規模,2020年達到2378.59億元,同比下降了3.63%;

166家農商行的凈利潤規模為1134.95億元,同比下降了9.72%;

21家外資銀行的凈利潤規模為119.51億元,同比下降了15.02%;

18家民營銀行與法人直銷銀行的合計凈利潤規模,2020年達到90.41億元,同比增長了11.58%,增速超過全國性銀行,位列金融機構之首;

12家信用社的凈利潤規模為16.82億元,同比下降了13.12%;

4家村鎮銀行的凈利潤規模為2.24億元,同比下降了13.18%,這一增速僅優于外資銀行。然而,在凈利潤規模上則處于各類機構的最后一位,更需從可持續發展角度來觀察其成長性。

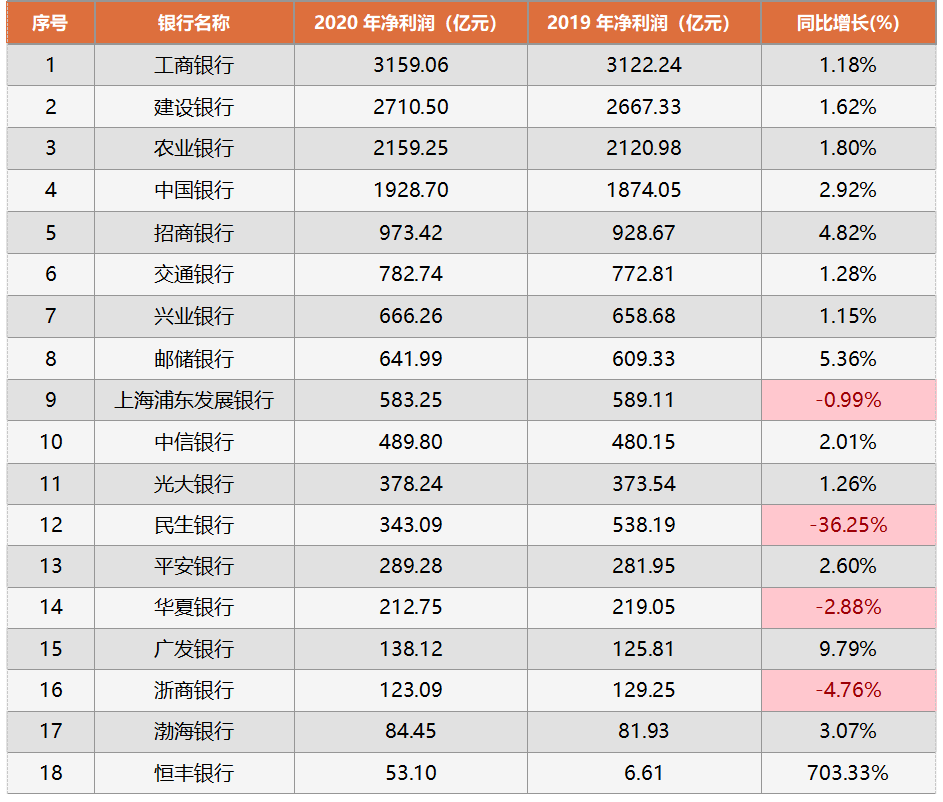

二、18家全國性銀行PK:工行盈利超3000億,恒豐銀行增速最高

表 2:18家全國性銀行披露的2019-2020年凈利潤變化

(一)具有代表性的國有大型銀行凈利潤排名解讀

擁有“宇宙行”之稱的工商銀行,在2020年全國性銀行之中,凈利潤最高,達到3159.06億元,同比增幅為1.18%;

郵儲銀行的凈利潤增幅達到國有大行第一,實現同比增長5.36%;

中國銀行的凈利潤增幅排名為國有大行第二,增幅為2.92%,凈利潤為1928.70億元。

(二)具有代表性全國性股份制銀行的凈利潤排名解讀

招商銀行的凈利潤位列全國性股份制銀行第一,達到973.42億元,同比增長4.82%;

恒豐銀行的凈利潤規模總量最低,僅為53.10億元,是18家全國性銀行唯一低于80億元的一家。但在凈利潤增速上,是18家全國性銀行之中最高的,達到703.33%;

招商銀行、交通銀行、興業銀行的盈利能力較強,在排名上均超越了國有大行之中的郵儲銀行,在全國性銀行之中排名分別為第5、6、7;

浦發銀行、民生銀行、華夏銀行、浙商銀行的凈利潤增速均為負值,零壹智庫觀察到,民生銀行的凈利潤為343.09億元,增幅為-36.25%;

渤海銀行的凈利潤為84.45億元,同比增速僅為3.07%,被北京銀行、上海銀行、江蘇銀行、寧波銀行、南京銀行和徽商銀行等6家城商行所超越。

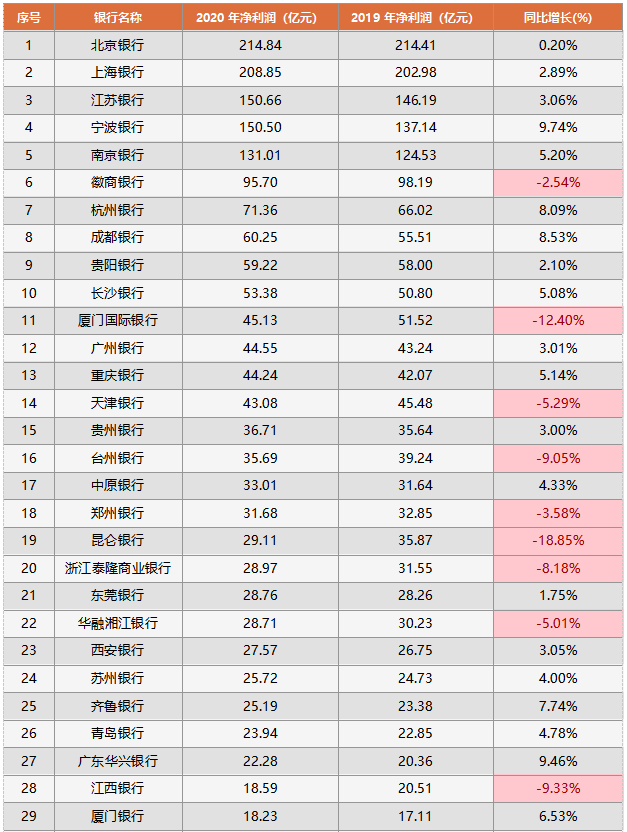

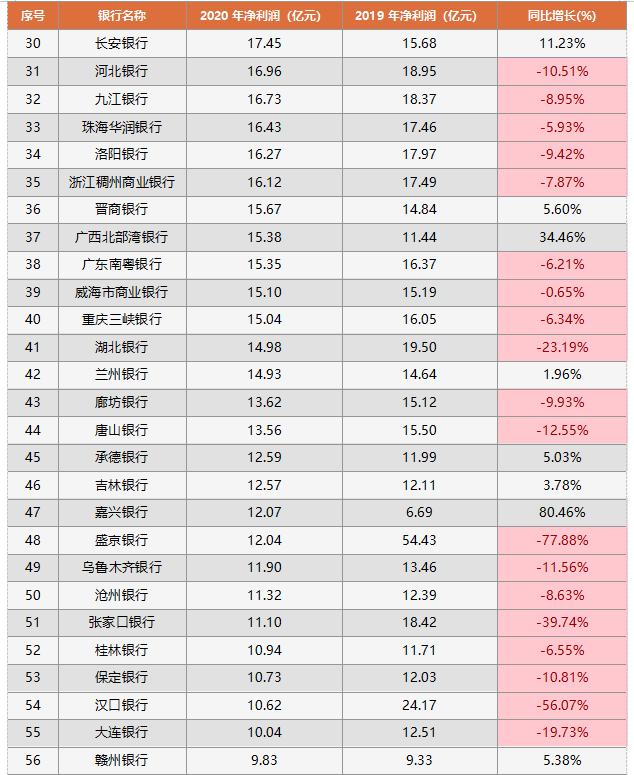

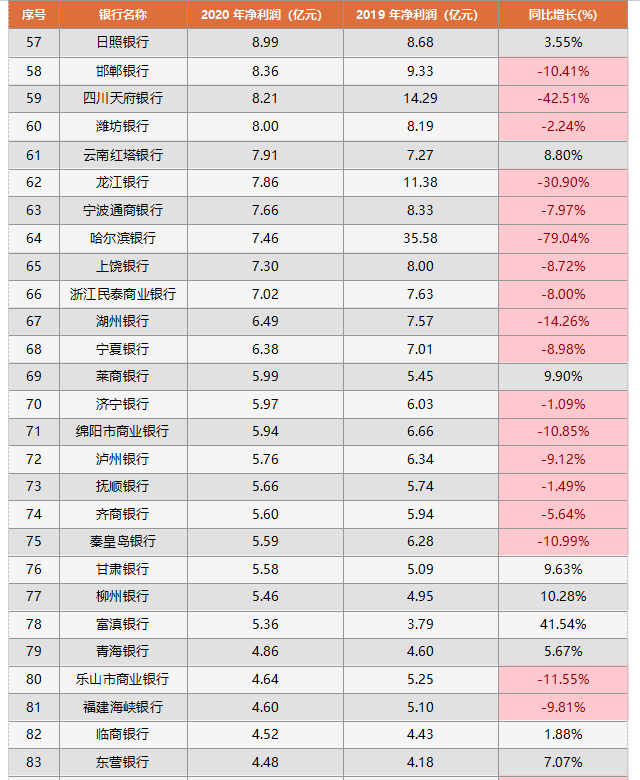

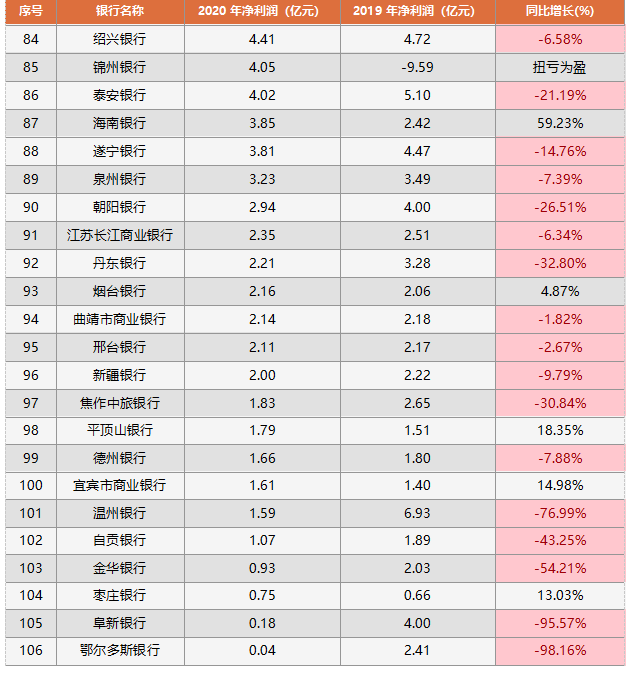

三、106家城商行PK:嘉興銀行增速第一,北京銀行凈利潤最高

表 3:106家城商行披露的2019-2020年凈利潤變化表

資料來源:企業預警通,零壹智庫

(一)百億級凈利潤的5家城商行排名解讀

5家城商行的2020年凈利潤在100億以上,其中200億以上的涵蓋2家,即北京銀行214.84億元,上海銀行208.85億元;

江蘇銀行、寧波銀行與南京銀行的凈利潤,處于100-200億之間。

(二)101家城商行凈利潤在0.04-100億之間,63家負增長

徽商銀行、杭州銀行、成都銀行、貴陽銀行、長沙銀行等5家城商行,凈利潤在50億-100億之間。其中,1家銀行的增速處于負增長,即徽商銀行同比下滑2.54%;

廈門國際銀行、廣州銀行、重慶銀行等17家城商行,凈利潤在20-50億之間,但有7家銀行的增速處于負增長,其中昆侖銀行增速下滑最大,達到18.85%;

江西銀行、廈門銀行、長安銀行等79家城商行,凈利潤在20億以下。其中,同比增速排名前五的均出自這一梯隊,具體包括:嘉興銀行增速第一,達到80.46%;其次是海南銀行的59.23%;第三是富滇銀行的41.54%;第四是廣西北部灣銀行的34.46%;最后是平頂山銀行的18.35%。此外,有55家城商行負增長,占比過半。盛京銀行、漢口銀行、哈爾濱銀行、溫州銀行、金華銀行、阜新銀行和鄂爾多斯銀行降幅均超過了50%,鄂爾多斯銀行同比下滑了98.16%。

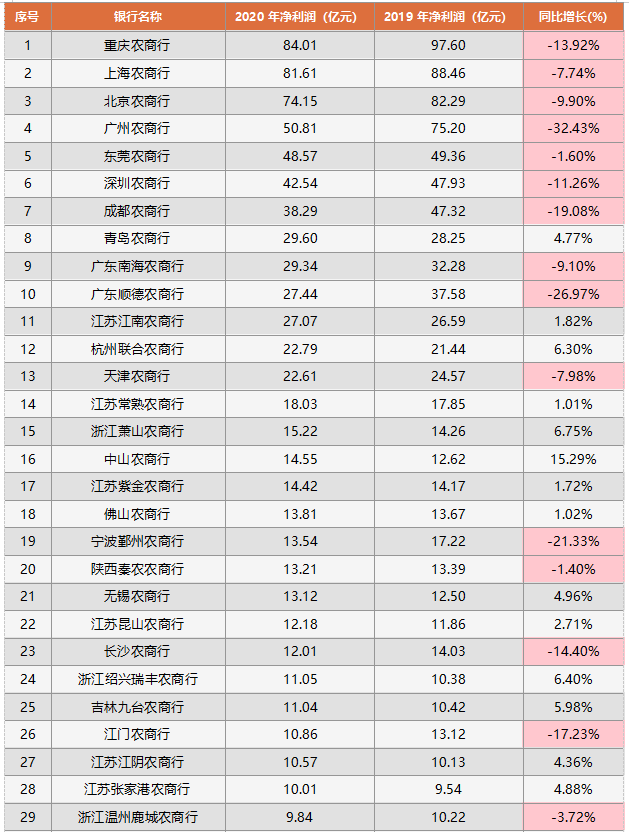

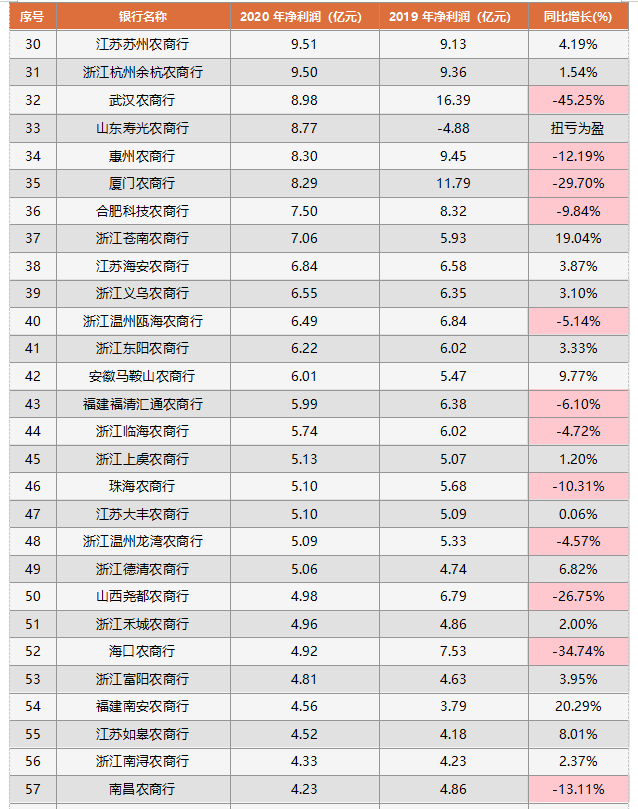

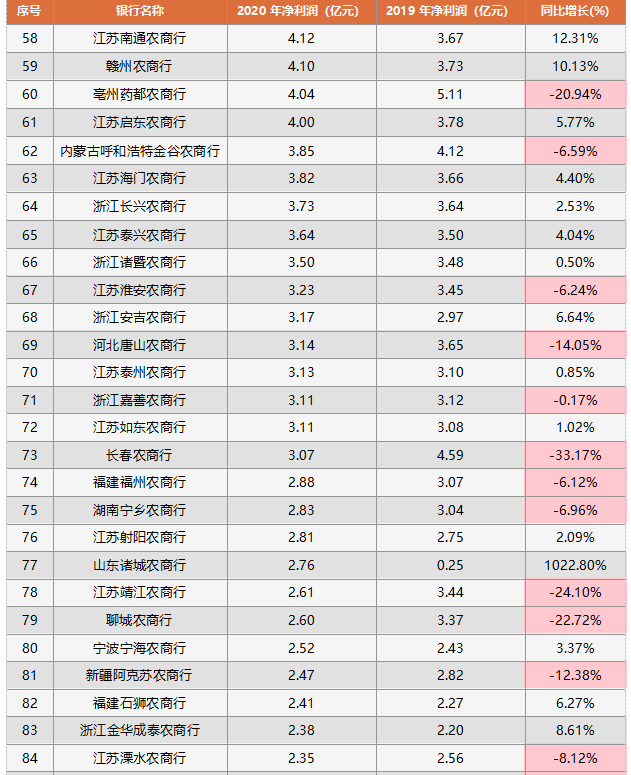

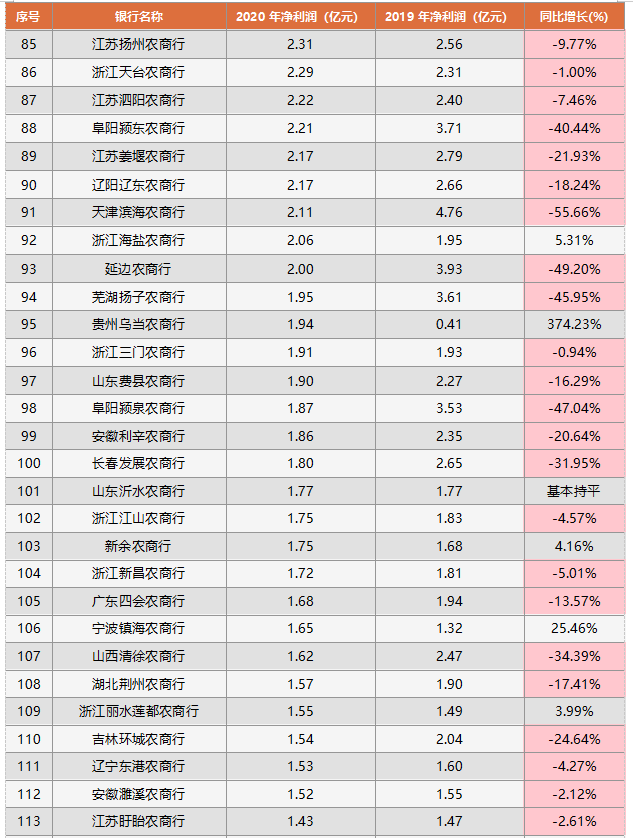

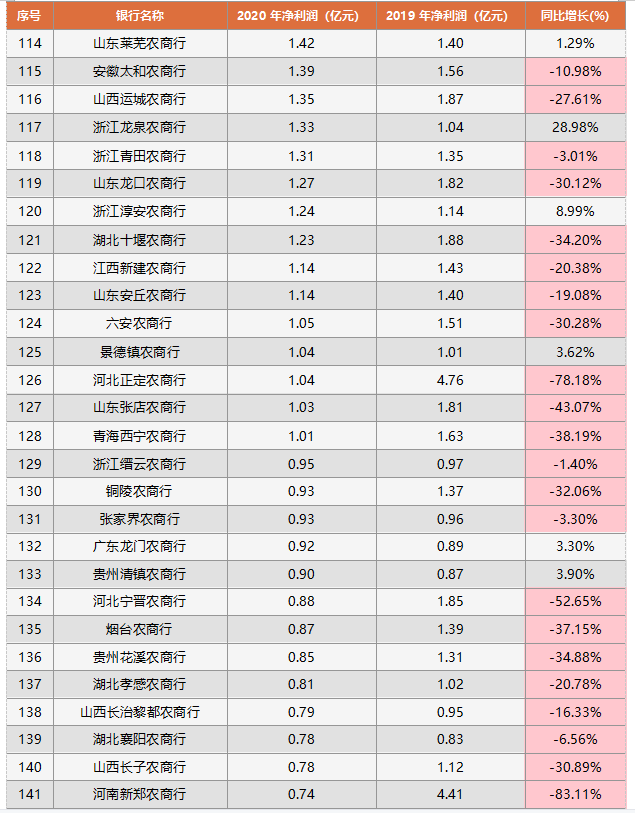

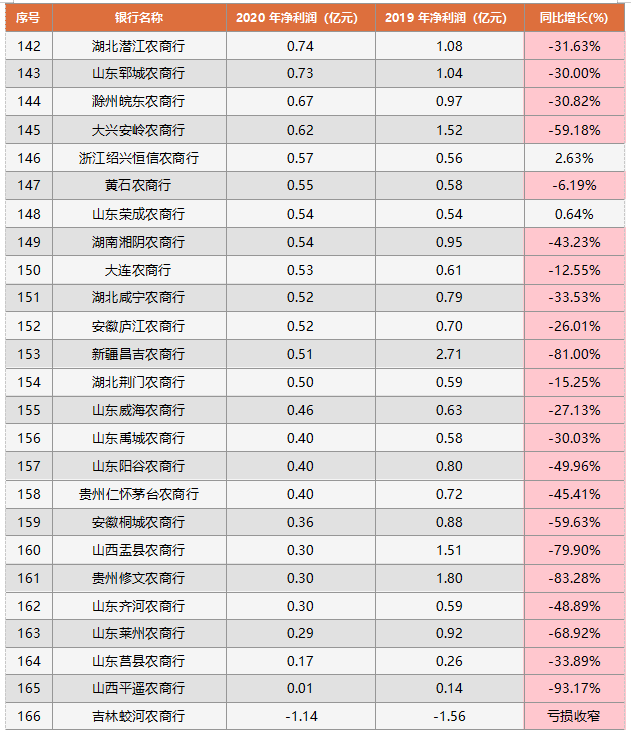

四、166家農商行PK:重慶農商行盈利第一,106家呈現負增長

資料來源:企業預警通,零壹智庫

(一)凈利潤在50億以上的4家農商行排名解讀

重慶農商行排名第一,凈利潤達到84.01億元,同比下降了13.92%;

上海農商行、北京農商行和廣州農商行,凈利潤規模處于50-82億之間,分別為81.61億元、74.15億元、50.81億元。

(二)24家農商行凈利潤在10-50億之間

東莞農商行、深圳農商行、成都農商行等9家農商行,凈利潤為20-50億之間,比起前四甲50億元以上的規模,仍有較大差距。其中,廣東順德農商行的降幅最大,同比下降26.97%;

江蘇常熟農商行、浙江蕭山農商行、中山農商行等15家農商行,凈利潤為10-20億之間,其中有4家呈現同比負增長,包括寧波鄞州農商行、陜西秦農農商行、長沙農商行、江門農商行。其中,寧波鄞州農商行的降幅最大,同比下滑21.33%。

(三)100家農商行凈利潤在1-10億之間

浙江溫州鹿城農商行、江蘇蘇州農商行、浙江杭州余杭農商行等100家農商行,凈利潤為1-10億之間,其中有59家呈現同比負增長,其中河北正定農商行降幅最大,達到-78.18%。

(四)38家農商行凈利潤在1億以下,33家負增長

浙江縉云農商行、銅陵農商行、張家界農商行、廣東龍門農商行等38家農商行,凈利潤處于1億元以下,其中有33家呈現同比負增長,僅有4家銀行同比正增長,分別是廣東龍門農商行、貴州清鎮農商行、浙江紹興恒信農商行、山東榮成農商行,吉林蛟河農商行2020年虧損收窄,從2019年的-1.56億元到2020年的-1.14億元。

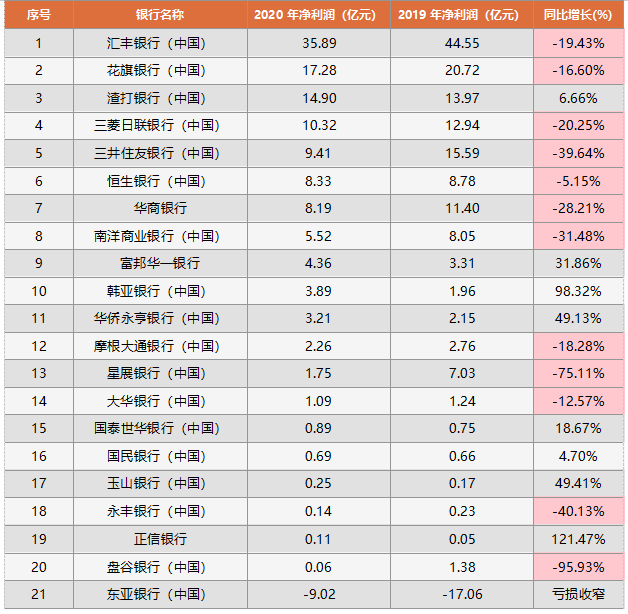

五、21家外資銀行PK:匯豐銀行凈利潤超30億,12家同比負增長

表 5:21家外資銀行披露的2019-2020年凈利潤變化表

(一)匯豐銀行凈利潤最高,4家同比增速超40%

正信銀行、韓亞銀行、玉山銀行、華僑永亨銀行這四家,同比增幅超過40%,分別為121.47%、98.32%、49.41%、49.13%。

(二)東亞銀行(中國)表現為虧損收窄

東亞銀行在21家之中的凈利潤最低,且為負值,即-9.02億元,但與2019年的-17.06億元相比,表現為虧損收窄。

表6:18家民營銀行與法人直銷銀行披露的2019-2020年凈利潤變化表

(一)前海微眾銀行凈利潤第一,百信銀行處于末位

微眾銀行在已披露凈利潤數據的民營銀行之中,凈利潤最大,達到49.57億元,同比增長25.50%;

網商銀行僅次于微眾銀行,達到12.86億元,同比增長2.36%;

百信銀行凈利潤排名在17家民營銀行之后,為-3.88億元,相較2019年同期,呈現為虧損態勢。

(二)五家銀行凈利潤同比超100%,金城、新網降幅超30%

安徽新安銀行、江蘇蘇寧銀行、福建華通銀行、北京中關村銀行、山東威海藍海銀行等5家的凈利潤同比增長超100%,分別為663.74%、463.90%、393.82%、305.24%、132.36%;

七、12家信用社PK:惠安縣農信聯社過2億,同比下滑均超8%

(一)唯一一家凈利潤過2億,同比下降13.53%

信用社的整體凈利潤規模實力不如大中型商業銀行,大部分的凈利潤處于2億元以下,在披露數據的信用社中,惠安縣農信聯社是唯一一家凈利潤超過2億的,2020年達到2.13億元,但表現為同比下降13.53%。

(二)12家信用社凈利潤同比均下滑,凈利潤最小一家僅為0.41億

12家農信聯社凈利潤均呈下滑趨勢,同比下降超過8%,平和縣農信聯社降幅最大,同比下降21.83%;

福鼎市農信聯社的凈利潤最低,僅為0.41億元。

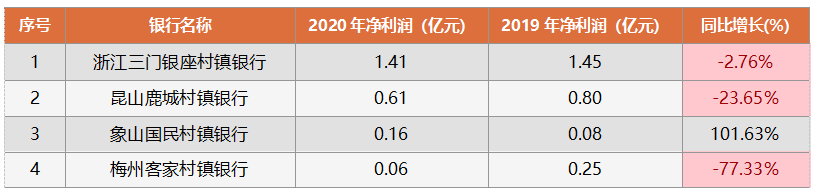

八、4家村鎮銀行PK:整體凈利潤弱于信用社與民營銀行,3家負增長

(一)村鎮銀行整體凈利潤弱于信用社與民營銀行

整體來看,村鎮銀行的凈利潤體量不如信用社,并且成立時間早于民營銀行,但多年來的凈利潤規模與增速,卻與民營銀行差距日漸拉大;

象山國民村鎮銀行的凈利潤同比增速最高,達到101.63%。

(二)村鎮銀行凈利潤排名榜首超1億,3家呈現同比下滑

浙江三門銀座村鎮銀行的凈利潤最高,達到1.41億元,但同比下滑了2.76%;

梅州客家村鎮銀行凈利潤最低,僅為0.06億元,降幅最高,同比下降了77.33%。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!