小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:感恩贊賞你

來源:小債看市

由于對市場的誤判,“粵系老牌房企”海倫堡錯失黃金發展期。在如今房地產發展新格局下,負債高企、流動性吃緊的它面臨充滿挑戰的經營和融資環境。

評級展望負面

9月28日,穆迪確認海倫堡中國控股有限公司(以下簡稱“海倫堡”)“B2”企業家族評級(CFR)和“B3”高級無抵押評級,并將評級展望由“穩定”調整為“負面”。

穆迪認為,在當下充滿挑戰的經營和融資環境中,鑒于海倫堡地產銷售的現金回收周期較長,其流動性緩沖和信用指標將會減弱。

不久前,海倫堡公告稱將對現有票據“HLBCNH 12 7/8 10/14/21”發起交換要約并將同步發行新的綠色票據。

據公開資料,海倫堡上述美元債發行于2019年10月,當前規模5.5億美元,息票12.875%,將于今年10月14日到期。

《小債看市》統計,目前海倫堡共存續兩只美元債,存續規模7.5億美元。

存續美元債

值得注意的是,海倫堡發債成本較高,其存續兩只美元債的票面利率均高于11%。

財務杠桿高企

海倫堡重點聚焦珠江三角洲地區、長江三角洲地區、京津冀地區、華西地區及華中地區五大區域。

2020年,海倫堡實現年度銷售額650億元,距離“千億目標”還有不小的距離。

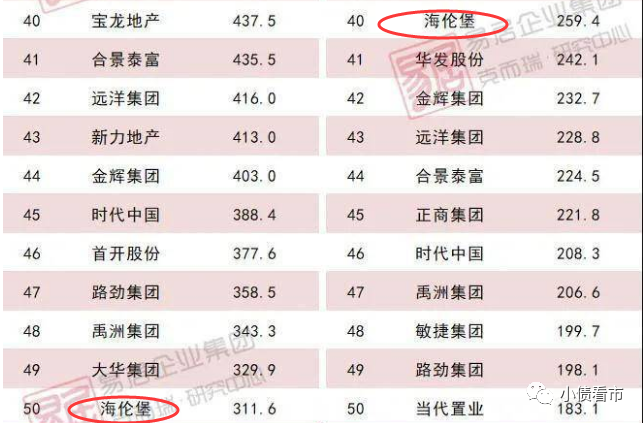

據克而瑞數據,今年上半年海倫堡以311.6億操盤金額在房企中排第50位;以250.4萬平方米操盤面積位居第40名,屬于中小房企。

克而瑞數據

截至2021年6月末,海倫堡擁有超200個項目,總土地儲備面積約3237萬平方米,土儲貨值近4000億元。

值得注意的是,海倫堡的土地儲備大部分位于三四線城市,去化面臨一定壓力。

近年來,在“千億目標”指揮棒下,海倫堡通過產融結合、多輪并進方式,進行規模快速擴張。

據公開數據,2018年海倫堡實現營收175.2億元,同比增22%;實現歸母凈利潤22.34億元,同比增長13.6%。

規模和業績增長的同時,海倫堡的負債規模也節節攀升,財務杠桿水平高企。

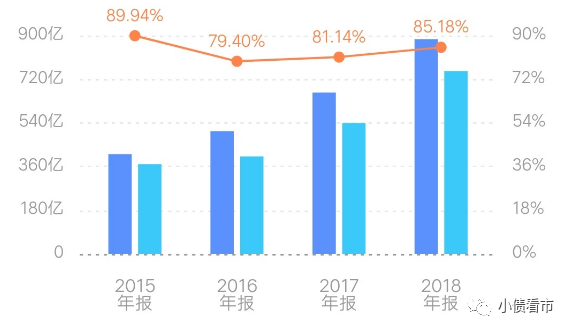

截至2018年末,海倫堡總資產為885.1億元,總負債754億元,凈資產131.1億元。

2016-2018年,海倫堡資產負債率分別為79.4%、81.14%以及85.18%;凈負債率分別為69.4%、83.4%和133.7%,財務杠桿水平較高。

財務杠桿水平

《小債看市》分析債務結構發現,海倫堡主要以流動負債為主,占總負債的71%。

截至2018年末,海倫堡流動負債有535億元,其中一年內到期的短期債務合計94.1億元。

相較于短債規模,海倫堡流動性明顯吃緊,其賬上現金及現金等價物僅有47.78億元,不足以覆蓋短債,短期償債壓力較大。

除此之外,海倫堡還有218.9億非流動負債,主要為長期借款,其長期有息負債合計189億元。

整體來看,海倫堡的剛性債務近300億,主要以長期有息負債為主,占總債務的38%。

2016-2018年,海倫堡未償還的借款總額分別為128.74億元、205.04億元和283.08億元,三年時間近乎翻倍。

有息負債高企,海倫堡的融資成本不低,對公司利潤形成嚴重侵蝕。

2016年至2018年,海倫堡借款總額的加權平均實際利率分別為8.6%、7.9%和8.8%,高于行業平均水平。

在融資渠道方面,海倫堡主要依賴于銀行借款、發債、信托及資產管理融資安排的借款。

其中,海倫堡信托及資產管理融資安排的借款占比較高,2016-2018年其非標借款余額分別為64.78億元、136.45億元和169.11億元。

總得來看,在追求規模擴張中,海倫堡的負債規模逐年攀升;在手資金緊張,短期償債壓力較大;融資成本高企,非標融資占比高。

錯判形勢 拖累擴張

1998年,黃熾恒在廣州番禺成立華景房地產,他是學建筑出身,對項目設計規劃要求頗高,創業初期公司產品走高端路線。

后來,憑借華景新城、中頤海倫堡、海倫堡御院等項目,海倫堡一度壟斷了番禺南部的高端市場,江湖稱其為番禺樓市“高端王”。

隨后幾年,黃熾恒又成立廣東海倫堡地產集團,在珠三角快速擴張,躍升珠三角知名地產品牌。

2009年,海倫堡進入昆明、武漢等地,開啟全國化布局戰略。

值得注意的是,這些城市多是二三線市場,海倫堡在這些城市中所拿的地塊也均有一個共同點,即地價“非常便宜”。

2013年,海倫堡業績首次突破百億,布局長三角核心城市--上海。

但隨后數年,黃熾恒對房地產市場誤判,海倫堡擴張轉向審慎,不僅放棄了高端定位,拿地也轉向了價位較低的二、三線城市。

由于項目布局比較冷僻,后期銷售都比較困難,大大遲滯了海倫堡的擴張步伐。2015年,海倫堡房地產銷售僅98.02億元,尚未突破百億關口。

從2016年開始,海倫堡啟動戰略升級,通過產融結合、多輪并進的方式實現快速規模化,并確定“3年沖刺千億”的業績目標。

當年,海倫堡銷售金額達到185.7億;2017年達到351.1億元,連續兩年大幅增長。

為了緩解資金壓力,滿足繼續擴張的野心,2018年10月和2019年5月海倫堡先后兩次向港交所遞交招股書,然而均以失敗告終。

接連兩次的上市受挫后,黃熾恒沒有急于進行下一次的沖刺,而是“另辟蹊徑”尋求其他突圍機會。

2021年4月,海倫堡旗下物業板塊海悅生活正式遞交招股書。

如今,在房地產新格局下,高負債和現金流將成為中小房企能否穿越周期的關鍵,“起個大早卻趕個晚集”的海倫堡將如何解決降負債和再融資難題。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!