聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:主權部

來源:聯合資信(ID:lianheratings)

一、2020年主權評級行動概況

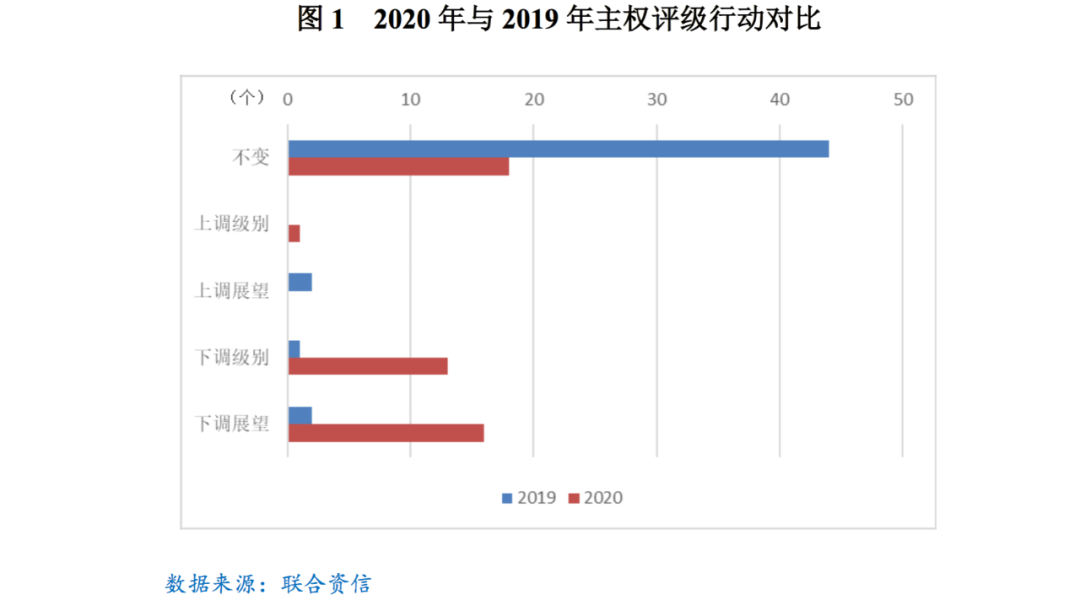

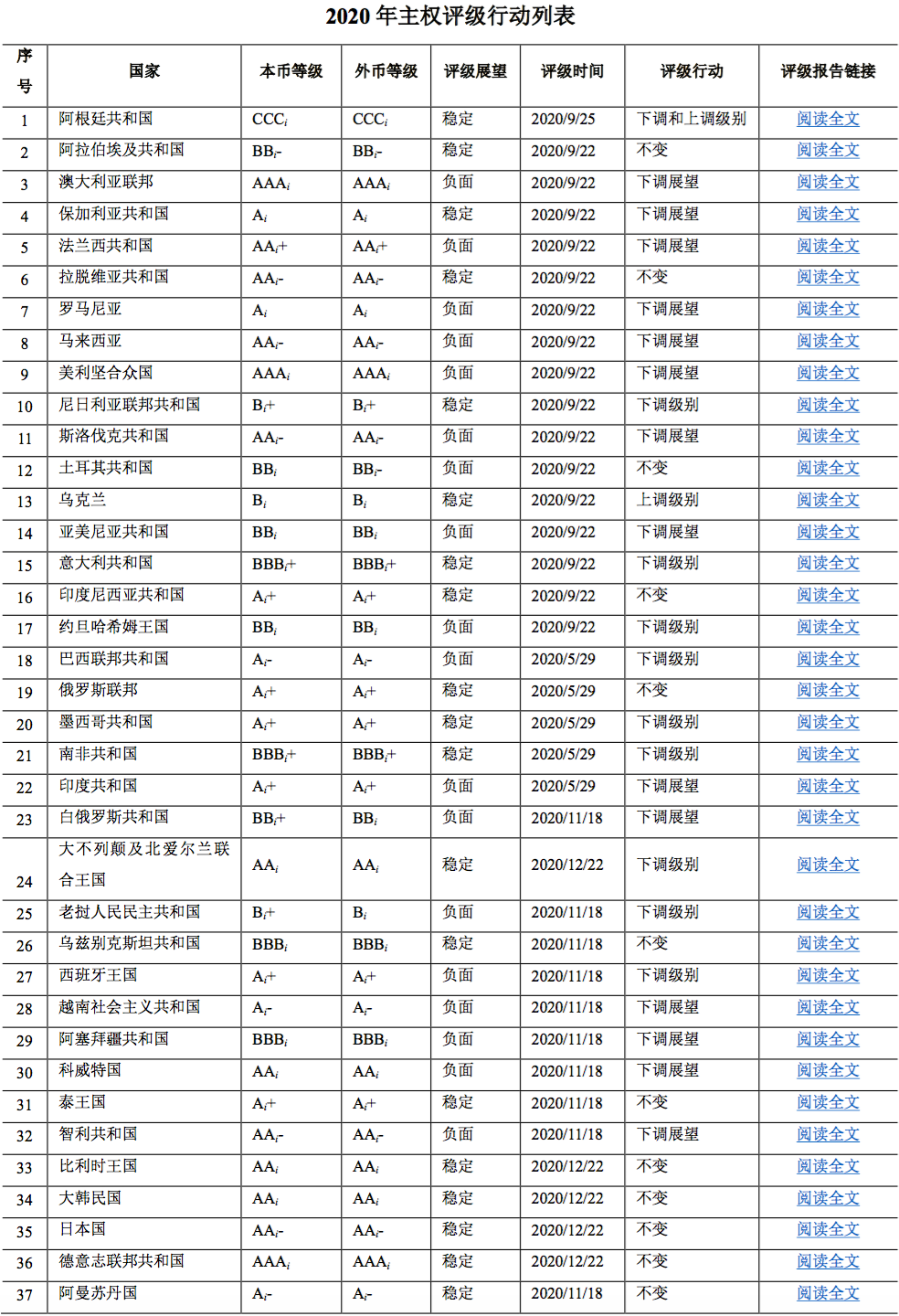

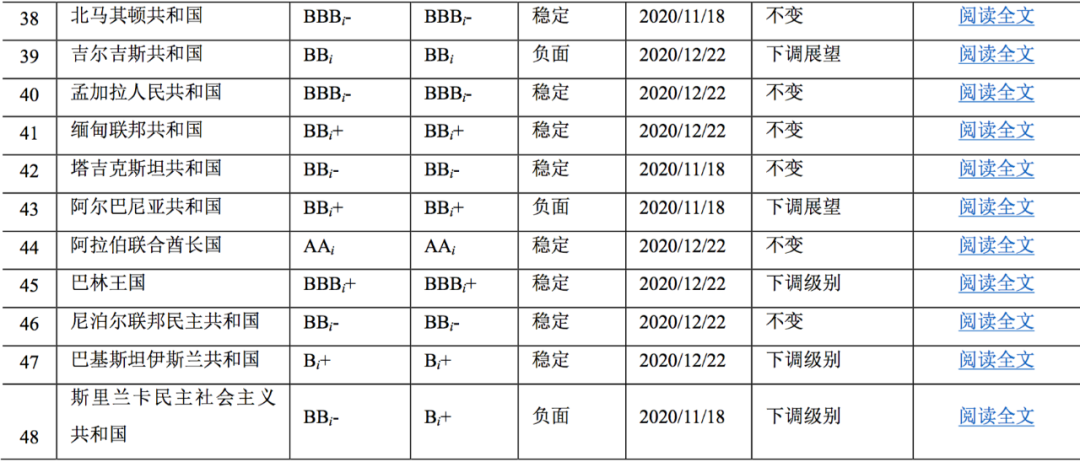

2020年,聯合資信評估股份有限公司(“聯合資信”)共對48個主權國家[1]進行了跟蹤評級,較2019年減少1個。在新冠疫情席卷全球的背景下,全球大部分國家陷入了經濟衰退,各國政府為抗擊疫情均推出了大規模經濟刺激計劃,導致財政赤字飆升,政府債務負擔大幅加重,主權信用狀況也出現了不同程度的惡化。在此背景下,聯合資信全年共對29個國家采取了主權評級/展望負面調整行動,其中對13個國家的長期本、外幣主權信用級別進行了下調,對16個國家的主權評級展望進行了下調,負面調整行動占當年主權評級行動的比重逾60%。此外,聯合資信對2個國家的長期本、外幣主權信用級別進行了上調,維持18個國家的長期本、外幣主權信用級別較上年不變。與2019年采取的主權評級行動對比,2020年主權評級負面調整行動大幅增加(見圖1)。

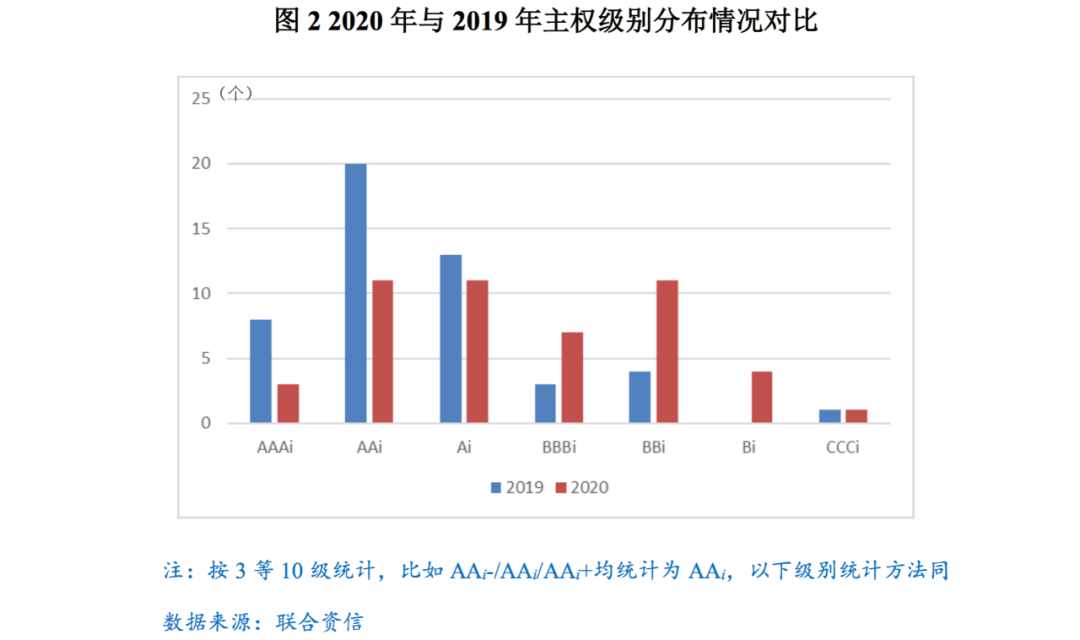

從級別分布看, 2020年受評國家整體級別中樞下移的趨勢較為明顯。由圖2可以看出,在跟蹤國家數基本持平的前提下,與2019年的級別分布相比,2020年,AAAi級國家減少5個,AAi級減少9個,Ai級國家減少2個;同時,BBBi級增加4個,BBi級增加7個,Bi級增加4個,CCCi級仍為1個。

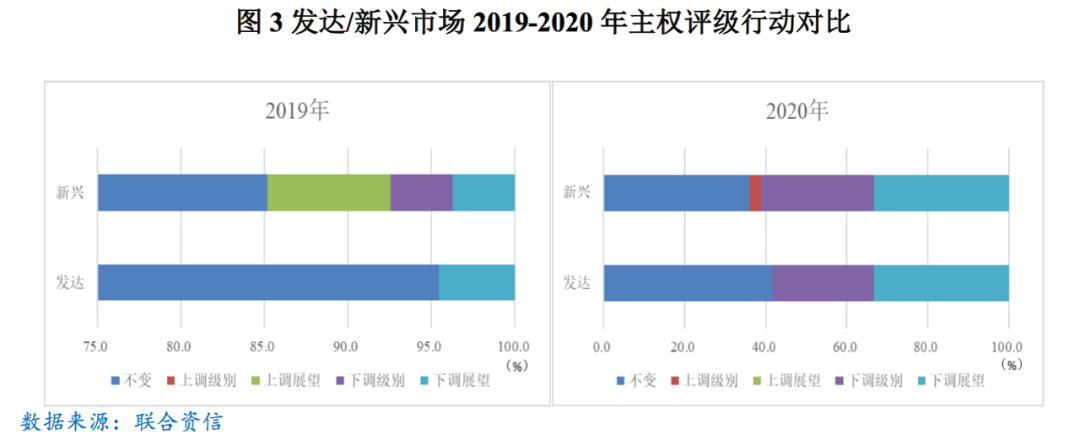

從對發達與新興經濟體采取的評級行動比較的維度看,由圖3可見,2020年與2019年相比,無論是針對發達還是新興經濟體,采取的評級行動均大幅增加。2020年,發達經濟體僅有42%級別維持不變,同比大幅減少54個百分點,新興經濟體僅有36%級別保持不變,同比減少49個百分點。其中受新冠疫情暴發等因素影響,大部分評級行動為“下調”級別和展望所貢獻。具體來看,2020年,采取“下調”級別及展望行動的發達國家占比達58%,新興國家占比達61%。而同比2019年,這一數字僅分別為5%和8%。值得一提的是,“上調”級別和展望行動中,無論是2019年還是2020年均由新興經濟體所貢獻,其中2020年烏克蘭由于澤連斯基當選新任總統后政局逐步趨穩而級別得到上調,2019年保加利亞和沙特2個國家也由于經濟預期好轉等因素展望得以上調。總體而言,在面臨新冠疫情等外部沖擊的狀況下,發達國家的主權信用狀況的穩定性更強,而新興經濟體的主權信用狀況的分化特征更為明顯。

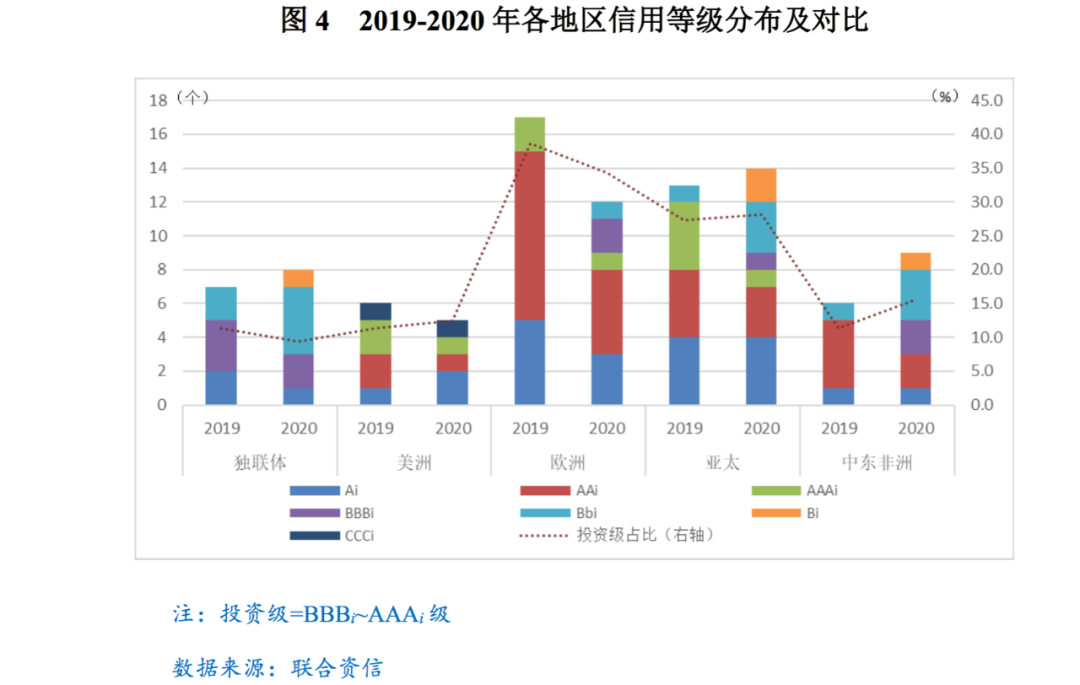

從主權信用級別的地區分布維度看,在受評國家集中的美洲、歐洲、亞太、獨聯體和中東非洲五個區域當中,投資級占比方面,2020年整體投資級別分布區域與2019年大致保持不變,歐洲地區投資級國家占比仍然最高(34%),但較上年下降了5個百分點;其次是亞太地區(28%),同比上升了1個百分點;而獨聯體地區的投資級國家占比最低(9%),同比下降了2個百分點。各地區級別分布狀況變化方面,2020年的各地區的級別分化程度更為顯著,且均呈現出不同程度的級別中樞下移特征。

從2020年采取下調行動的主要驅動因素看,主要涵蓋了疫情影響、政治因素和債務因素等方面。首先,疫情構成了2020年評級驅動因素的“主線”。新冠疫情席卷全球的背景下,各國政府為抗擊疫情和注入流動性均推出了大規模經濟刺激計劃,導致財政赤字飆升,政府債務負擔大幅加重,同時財政負擔及杠桿的普遍攀升。同時疫情之下,大宗商品價格波動加劇,對經濟實力薄弱、債務高企或單一依賴大宗商品等風險抵御較差的部分國家,疫情的沖擊會加劇其基本面的惡化,典型的如中東的巴林、南歐的意大利、西班牙以及南非等國家。第二,政治因素方面,部分國家政府治理較弱,而疫情疊加其固有的社會矛盾及政治周期,放大了其政局動蕩的風險。中亞地區的吉爾吉斯斯坦、白俄羅斯、南美的巴西等國均為此類代表。第三,部分國家在疫情外部之下融資困境凸顯,甚至出現了債務違約等問題,典型代表比如南美的阿根廷、東南亞的斯里蘭卡等。

?美國:評級展望由“穩定”調整至“負面”

下調理由:2020年以來,受新冠疫情以及國際油價波動的影響,美國經濟遭遇較大沖擊,3月股市多次觸發熔斷機制,加劇金融市場動蕩。加上當前美國疫情防控不利,兩黨選情焦灼不前,疫情走勢不確定性較高,對經濟的負面影響仍將持續。為應對疫情提振經濟,美國政府發債規模一再創新高,同時美聯儲連續降息并加大寬松工具的使用規模和范圍,財政和貨幣政策走向極度寬松,盡管短期內在一定程度上緩解了美元的流動性危機,但美債收益率的連續下跌和黃金價格的連續走高表明過度的流動性可能加劇美元信用的透支。另一方面,2020年大選在即,新冠疫情在美國肆虐的背景下,兩黨政治角力激烈,大選的不確定性仍存,未來經濟、外交、貿易等方面的政策有效性和延續性仍存疑。

?阿根廷:2020年4月長期本、外幣信用等級由CCCi下調至Ci,2020年9月長期本、外幣信用等級由Ci上調至CCCi,評級展望為“穩定”

下調理由(2020年4月):2020年4月,阿根廷政府在官方公報上頒布第346號緊急法令宣布,由于新冠疫情蔓延造成經濟和社會形勢惡化,決定延遲償還基于阿根廷法律發行的、在2020年12月31日前到期的美元債務本金和利息到至少2021年或政府認為適合的時間,總額約100億美元。此前,由于缺乏市場流動性無法按時償還債務,阿根廷政府已開始重組私人投資者持有的1,000億美元的外幣債務。預計在債務償還延期、降低利率以及削減本金的情形下,投資者將遭受到巨大損失,而此次冠狀病毒大流行只會加劇政府所面臨的本已嚴重的經濟和預算挑戰,最終加重融資壓力,并增加債券持有人可能遭受的損失水平。

上調理由(2020年9月):在經歷數月談判、6次延長談判期限后,阿根廷政府于8月4日宣布與主要國際債權人達成663億美元的債務重組協議。截至2020年8月28日,超過93%的國際債權人已經接受阿根廷債務重組協議,實現重組的債務占比達到99%。按照規定,超過75%的國際債權人同意,阿根廷債務重組協議即可獲得通過。9月1日起,阿根廷將啟動新舊債券置換。實現債務重組意味著阿根廷短期內避免了債券違約,并在未來十年可少償還約377億美元債務,未來幾年政府的償債和財政壓力將極大減輕,債務償付前景有所企穩。

?巴西:下調評級展望至“負面”

下調理由:2020年以來,巴西新冠病毒疫情暴發,由于政府無法協調各方利益以采取有效的隔離措施,導致該國疫情日益惡化,巴西疫情加劇其政治危機;由于總統博索納羅認為巴西各州停產、居家令等加強管制措施的做法損害了經濟,導致聯邦與地方政府層面在應對疫情措施上的矛盾不斷加劇,博索納羅政府支持率大幅下滑。巴西國內政治不確定性以及新冠疫情持續時間和強度的不確定性會阻礙政府在應急政策后進行財政調整和實施經濟改革的能力,經濟和財政前景仍面臨惡化。

?智利:下調評級展望至“負面”

下調理由:2020年以來,雖然智利政府采取了各項措施回應民眾訴求暫時緩和了社會矛盾,但新冠疫情的暴發增加了智利社會危機后續走勢的不確定性。新冠疫情將對智利服務業等行業造成嚴重沖擊,令由社會暴亂造成35萬人失業的局面繼續惡化,不少低收入家庭將陷入收入中斷的困境。受疫情導致的財政收入下跌以及抗擊疫情采取措施令財政支出增加的影響,智利政府政府財政赤字水平將顯著上行,在新冠疫情導致進出口同步下滑的背景下智利經常賬戶逆差或將收窄,整體外債水平明顯上升。

?英國:長期本、外幣信用等級下調至AAi,評級展望由“負面”調整為“穩定”

下調理由:英國脫歐談判進展緩慢,臨近2020年末英歐雙方雖然在部分議題上取得了積極進展,但仍在英國海域漁業捕撈權等問題上存在分歧,無協議脫歐的可能性加大,且蘇格蘭地區獨立風波再起,英國政局動蕩加劇。英國受新冠疫情影響嚴重,陷入了有史以來最嚴重衰退,且近期的病毒變種導致的疫情演變不確定性進一步加劇,預計2020年英國經濟將萎縮10%左右。在新冠疫情暴發以及新財長上任后政府奉行超寬松財政政策的背景下,英國財政赤字水平預計將大幅上升至約17%,并使總體債務相當于GDP的比值從85%上升到108%,財政收入對政府債務的覆蓋程度將顯著下降。

?法國:下調評級展望至“負面”

下調理由:2020年以來,馬克龍政府在疫情中的應對舉措不如人意造成支持率下滑,在新冠疫情造成經濟大幅惡化的背景下,法國仍有爆發大規模示威等社會危機的可能。新冠疫情暴發以來,法國經濟上半年已出現大幅衰退,預計全年經濟萎縮程度在12%以上。由于應對新冠疫情的措施以及經濟活動的惡化,預計政府公共財政將顯著惡化,政府債務水平大幅上升。在新冠疫情導致進出口雙降的情況下法國經常賬戶赤字有望收窄,經常賬戶對外債的保障能力將依然疲弱,但歐元的儲備貨幣地位將繼續為法國外部融資提供較強保障,同時低息環境有利于降低外債的償還成本。

?意大利:長期本、外幣信用等級下調至BBBi+,評級展望由“負面”調整為“穩定”

下調理由:受新冠疫情暴發及長時間封鎖的影響,意大利經濟陷入了有史以來最嚴重的衰退,盡管獲得了較大份額的歐盟資金支持,預計2020年仍將萎縮12%以上,在歐盟國家中墊底,失業率將轉而上升。疫情之下中小企業倒閉以及經濟及國債價格波動等易對銀行業資產質量和盈利能力等造成沖擊,成為金融系統風險的來源。在新冠疫情暴發大規模財政刺激的背景下意大利政府的財政狀況將被大幅削弱,政府債務在高位顯著上行。在新冠疫情導致進出口同步下滑的背景下意大利經常賬戶有望繼續保持順差,但整體外債水平依然很高,且公共外債的占比較大,或將對外債的償還造成一定壓力。

?西班牙:評級展望由“穩定”調整至“負面”

下調理由:由于嚴重依賴旅游業等經濟結構性問題,西班牙經濟受新冠疫情沖擊嚴重,而隨著第二波疫情的強勢反彈,西班牙成為歐盟國家中首個確診病例超100萬的國家,面臨管控和限制措施進一步升級的局面,預計2020年全年經濟將萎縮13%左右,在歐盟國家中墊底,失業率將上升至17%的高位。西班牙政府為應對疫情推出的大規模財政刺激將令其財政狀況被大幅削弱,政府債務將在高位顯著上行。在新冠疫情導致的進出口同步下滑背景下,西班牙經常賬戶有望繼續保持順差,但整體外債水平依然很高,且公共外債的占比較大,政府仍面臨一定的外債償付壓力。

?印度:評級展望由“穩定”調整為“負面”

下調理由:由于印度人口密集、貧富差距懸殊以及醫療衛生條件較差,確診人數呈現指數級增長,當下的疫情防控不容樂觀。長期的隔離封鎖使企業停工停產以及居民大量失業,印度2020年4月的制造業PMI為 27.4,表明大部分制造業活動已經停滯,只有生產必需品的制造業企業還在運行,預計印度2020年經濟增速會大幅下滑至1%左右。為抵御新冠疫情對經濟的沖擊,政府先后兩次共下撥約22萬億盧比的財政救助資金,通過向中小企業注入流動性以恢復商業活動和保障就業。預計2020年政府財政赤字和債務規模將進一步擴大,對印度政府的債務償付實力造成一定挑戰。

?澳大利亞:評級展望由“穩定”調整為“負面”

下調理由:受新冠疫情全球蔓延以及政府防疫封鎖措施升級的影響,澳大利亞經濟面臨系統性沖擊,2020年二季度的實際GDP增速下滑至-6.4%,為1991年以來的首次經濟衰退。在國內消費和投資低迷以及海外需求疲軟的背景下,2020年澳大利亞經濟增速可能會下滑至-6.5%左右。新冠疫情暴發后,由于政府采取多輪經濟救助計劃,除了出臺176億澳元的防疫救助方案之外,還向金融機構注資超1,000億澳元,進一步加劇政府財政收支失衡和政府債務壓力上升,預計2020年政府財政赤字水平會升高至9.5%左右,而政府債務水平也將會上升至60%左右。

?馬來西亞:評級展望由“穩定”調整為“負面”

下調理由:2020年以來,一方面,馬哈蒂爾遞交辭呈并宣布他所領導的土著團結黨退出執政聯盟,引發政局動蕩。另一方面,受新冠疫情沖擊以及國際供應鏈斷裂的影響,貿易和投資對經濟的拉動作用不足,二季度馬來西亞經濟增速大幅下跌至-17.1%,創1998年四季度以來的最差紀錄。考慮到疫情的逐步控制,后半年經濟有望逐步恢復,預計全年經濟增速會下滑至-1.5%左右。在新冠疫情沖擊下,馬來西亞政府已經推出總額約2,950億林吉特的經濟刺激計劃來幫助民眾和企業渡過難關,其中包括450億林吉特的直接財政注資,導致政府債務水平有望超過60%,且財政赤字率可能上升至4%,政府財政收支結構進一步惡化且政府債務壓力進一步上升。為此,馬來西亞議會已經批準提高政府債務上限至60%以應對新冠疫情沖擊,預計政府債務壓力在未來一段時期內將進一步增大。

?斯里蘭卡:主權長期本、外幣信用等級由“BBi+/BBi+”下調至“BBi-/Bi+”,評級展望由“穩定”調整至“負面”

下調理由:2020年以來新冠疫情在全球蔓延,嚴重拖累了斯里蘭卡旅游業的發展,鑒于斯里蘭卡旅游業和外商直接投資流入短期很難恢復,經濟強勁反彈動力不足,預計全年經濟增速會下降至-4.5%左右。新冠疫情加速了斯里蘭卡的財政收支惡化。政府為救助受疫情沖擊的企業和家庭采取全面減稅舉措,導致財政收入增長乏力,此外財政支出剛性較大,預計2020年財政赤字水平將接近10%,政府債務水平也將升至100%的歷史高位,政府債務違約風險大幅升高。2020年新冠疫情暴發以來,斯里蘭卡的外商直接投資流入規模銳減,疊加本幣貶值壓力大幅上升,外匯儲備規模可能進一步下降。為緩解債務償付壓力,斯里蘭卡政府積極尋求外部資金援助,3月獲取了中國國家開發銀行提供的5億美元優惠貸款,有助于解決短期流動性問題。值得注意的是,自2020年三季度起有75.4億美元將在一年內到期,短期外債償付壓力較大。

?巴基斯坦:主權長期本、外幣信用等級由“BBi”下調至“Bi+”

下調理由:2020年以來,政府為抵御新冠疫情沖擊而實施1.3萬億盧比的疫情經濟救助計劃,但稅基擴大進度緩慢,導致財政收支依舊嚴重失衡,預計2020年政府財政赤字水平將繼續保持在8%左右的高位,而政府債務相當于GDP的比重也將上漲至88%左右,財政收入對其保障能力進一步下滑。巴基斯坦外匯儲備嚴重匱乏,不利于調節幣值穩定以及償付對外債務。值得注意的是,巴基斯坦盧比自2017年末進入貶值通道,一是因為美聯儲進入加息周期,大量國際資金從新興經濟體撤離;二是因為政府為改善本國貿易失衡而三次對本幣進行有意貶值。2019年,雖然美聯儲轉為寬松的貨幣政策,但巴基斯坦貿易和經常賬戶雙赤字問題難以解決,以及外匯儲備匱乏難以干預外匯市場,年內美元兌盧比美元貶值將近16%,外部風險敞口進一步增大。

?烏克蘭:長期本、外幣信用等級由CCCi上調至Bi

上調理由:2019年澤連斯基當選新一任總統后,烏克蘭國內政局逐步趨穩,各項改革措施持續推進,烏克蘭最高拉達相繼于2020年3月和5月通過了解除農業土地出售禁令的法案和銀行系統改革法案,有利于政府治理能力及財政狀況的長期、持續改善。在新冠疫情對實體經濟及政府財政造成嚴重沖擊的背景下,烏克蘭政府與IMF于2020年6月達成了為期18個月、總規模達50億美元的備用貸款安排,再加上世界銀行及歐盟提供的信貸支持,烏克蘭政府有望以較低的成本獲取融資來應對新冠疫情并滿足政府日常運營需求。

?白俄羅斯:評級展望由“穩定”調整為“負面”

下調理由:2020年大選過后反對派指責現任總統盧卡申科選舉舞弊,歐盟也表示不承認選舉結果,隨后白俄羅斯爆發了大規模的群眾抗議活動,引發政局動蕩,白俄羅斯面臨的政治風險有所上升,并有可能加大其面臨的經濟、金融及外部風險。此外,白俄羅斯外債中外幣債務占比很高,面臨較大匯率風險,在政局動蕩引發居民搶兌外匯、匯率大幅貶值的情況下,外債償還能力預計將大幅削弱。

?亞美尼亞:長期本、外幣信用等級下調至BBi,評級展望由“穩定”調整為“負面”

下調理由:長期以來,亞美尼亞存在較大規模的“灰色經濟”,相當于GDP的比值達到30%左右,使得政府稅收基數相對較小,財政收入相當于GDP的比值維持在23%左右,對政府債務的保障能力也較弱。受政治動蕩頻發、經濟波動較大等因素影響,亞美尼亞失業率一直保持在15%以上的高水平,在很大程度上限制了經濟增長潛力。此外,亞美尼亞對外貿易及經常賬戶逆差持續擴大,外債水平相對較高且政府外債占比較大,在新冠疫情的沖擊之下外債償還能力有進一步弱化的可能。

?吉爾吉斯斯坦:評級展望由“穩定”調整為“負面”

下調理由:2020年10月吉爾吉斯舉行議會大選后,反對派政黨的支持者則對選舉結果表示質疑,沖擊并占領了集總統府和議會辦公地為一體的政府大樓“白宮”,隨后又占領了國家安全委員會辦公大樓,引發政局持續動蕩。由于采礦業吸收了大量國外投資,吉爾吉斯外債水平較高,其中外幣債務占比高達98%以上,使得外債償還面臨較大的匯率風險。受新冠疫情暴發影響,吉爾吉斯匯率波動性明顯增加,再加上政局動蕩給本幣帶來的貶值壓力,吉爾吉斯外債水平及外債償還壓力大幅上升。

?尼日利亞:長期本、外幣信用等級下調至Bi+

下調理由:2020年國際石油價格暴跌導致尼日利亞石油收入大幅收縮,使得本就非常薄弱的稅收更加捉襟見肘,財政能力進一步下滑,財政收入對政府債務保障能力也相應下滑;疊加貨幣大幅貶值進一步加劇了市場恐慌情緒,資本外流加劇,經常賬戶失衡加劇,國內外匯嚴重短缺,威脅外部穩定性。在新冠疫情沖擊下,國內經濟活動,特別是私人部門活動受到嚴重影響。在石油收入下滑以及新冠疫情暴發的雙重打擊下,2020年尼日利亞經濟的長期發展能力有可能繼續遭到削弱。

?巴林:長期本、外幣信用等級下調至BBBi+

下調理由:2020年暴發的新冠疫情對巴林國內民生和企業產生巨大沖擊,加上民眾防疫意識薄弱,疫情傳播影響較大,持續時間較長。新冠疫情下年初國際油價大幅下跌態勢、國家電力公司Eskom的資本困境等更加劇了巴林政府財政失衡和債務負擔沉重局面,經濟重啟和復蘇仍面臨較大挑戰。2020年以來為應對新冠疫情對經濟的沖擊,南非央行已經連續多次下調關鍵利率,疊加全球避險情緒的升溫,南非蘭特迅速貶值,美元兌蘭特一度飆升破了19.0關口,貶值幅度達到35%。匯率的劇烈波動提升了資本外逃的風險,加劇了資本投機活動,資本市場穩定性將面臨一定沖擊預計2020年政府財政赤字將上升至13.1%,政府債務與GDP比值將達到128.3%,經濟將面臨4.9%的歷史性衰退。

?南非:長期本、外幣信用等級下調至BBBi+

下調理由:2020年以來,受到新冠疫情影響,南非采礦業、建筑業、旅游業等支柱產業均受到嚴重沖擊,失業率急劇上升,商業信心指數跌至歷史低點,經濟活動受到嚴重影響。為保證經濟恢復,南非央行5月以來已經連續4次降息合計275個BP,在一定程度上緩解了政府和企業的融資和償債壓力。為應對疫情影響,公共支出壓力巨大,2020年財政赤字料將大幅走擴。政府財政融資需求仍然居高不下,政府債務水平料將面臨繼續上升趨勢。但與此同時,央行的連續降息引發資本外流,南非蘭特貶值明顯,外債償債成本也將面臨上升。預計南非2020年經濟將面臨至少7%的萎縮,債務償付壓力趨于上升。

首先,疫苗接種進度和疫情控制程度仍然是各國復蘇的主要因素。

展望2021年,新冠疫情仍將是主權評級行動的主要驅動因素。2021年,隨著疫苗大規模接種,全球疫情拐點日漸清晰,美國等發達國家的社會經濟活動也在加速常態化。總體來看,那些疫苗接種率較高、疫情控制較好的國家經濟復蘇的可能性及力度預計會更大,主權信用狀況有望得到改善;那些醫療基礎設施薄弱、疫情控制不利的國家經濟復蘇力度可能會不及預期,部分國家經濟或將連續陷入衰退,主權信用狀況可能會進一步惡化。尤其是近期,印度 “雙突變體”變種病毒來勢洶洶,其在大幅增強傳染性的同時,也可能在一定程度上影響現有疫苗的有效性,也令周邊各國乃至全球抗疫形勢再度承壓。

第二,在美債收益率持續上升、美聯儲貨幣政策或邊際收緊的情況下,新興市場國家可能會面臨像2013年“縮減恐慌”時的情況,主權信用狀況將面臨更大的壓力。

2021年以來,10年期美債收益率由0.93%一度上漲至1.75%左右,上漲幅度超過80個BP。本輪長期美債收益率上漲有望帶動美聯儲進行貨幣政策調整,美聯儲主席鮑威爾在3月25日接受媒體采訪時表示,當下經濟復蘇速度超出了預期,未來“某個時候”美聯儲將開始逐步縮減購債。鮑威爾此次縮減購債的暗示具有較大轉折意義,暗示美聯儲提前貨幣政策轉向的可能性進一步增加。另一方面,2020年5月以來,在風險情緒回升與逐利動機下,國際資金加速流向新興市場,但這一局面將伴隨美國利率水平回升而逆轉,新興市場貨幣將出現一定程度貶值,資產短期內如2013年“縮減恐慌”時期一樣遭到拋售。可以預見,在全球流動性空前充裕背景下,本輪跨境資本流出規模可能更大,可能會進一步放大發展中經濟體的匯率風險。而本輪10年期美債收益率上升預示著美聯儲貨幣政策回調速度加快,屆時新興市場將面臨資本外流、匯率貶值的巨大壓力,主權信用狀況將面臨更大壓力。

但總體看,在新冠疫情逐步得到有效控制、全球經濟持續復蘇的背景下,預計2021年主權評級負面調整行動將較上年有所減少。

[1]指國家或地區,下同。

查看完整報告請點擊下方“閱讀原文”,獲取報告全文。

聯合資信是目前中國最專業、最具規模的信用評級機構之一,總部設在北京,公司經營范圍包括:信用評級和評估、信用數據征集、信用評估咨詢、信息咨詢;提供上述方面的人員培訓。目前開展的主要業務包括對多邊機構、國家主權、地方政府、金融企業、非金融企業等各類經濟主體的評級,對上述各類經濟主體發行的固定收益類證券以及資產支持證券等結構化融資工具的評級。

公司業務資質齊全,已經完成向中國人民銀行和中國證券監督管理委員會備案,取得國家發展和改革委員會和中國銀行保險監督管理委員會認可,是中國銀行間市場交易商協會理事單位,具有從事銀行間市場、交易所市場的資信評級業務資格。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!