小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

一頓操作猛如虎,瘋狂舉債的永泰能源在2018年爆發債務危機,780億債務壓頂下被破產重整,如今隨著“債轉股”方案出爐,其能否涅槃重生呢?

01

債務違約

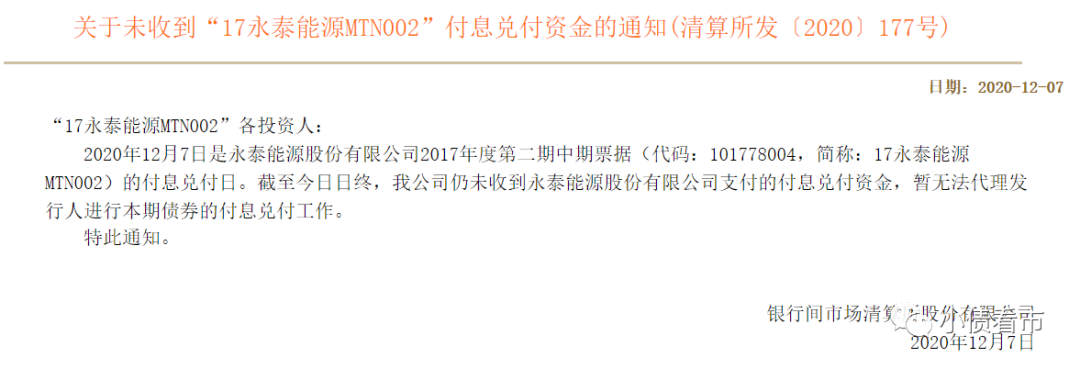

12月7日,上清所公告稱,未收到永泰能源(600157.SH)2017年度第二期中期票據(17永泰能源MTN002)付息兌付資金,暫無法代理發行人進行本期債券的付息兌付工作。

上清所公告

《小債看市》統計,自2018年7月發生首只債券違約以來,永泰能源已累計發生17只債券違約,違約規模合計189.72億元;另外其還發生19只非標違約,違約規模9.75億元。

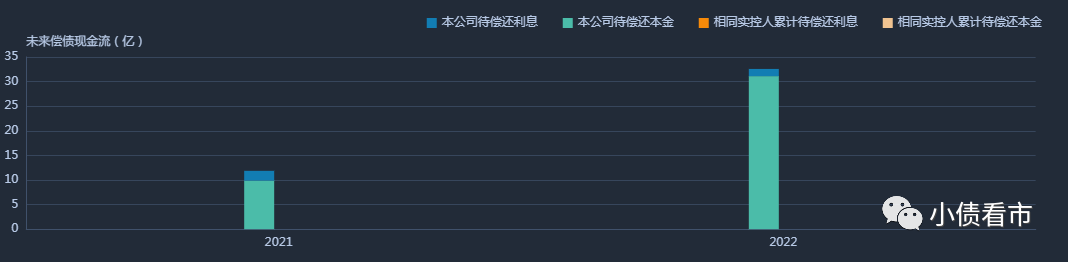

目前,永泰能源還存續4只債券,存續規模為41億元,兌付期主要集中在2022年。

存續債券到期分布

今年8月,因債權人以永泰能源不能清償到期債務且明顯缺乏清償能力為由,向山西省晉中市中級人民法院申請對公司進行重整。

9月25日,法院正式受理上述重整申請。后永泰能源股票停牌,實施退市風險警示,股票簡稱改為“* ST永泰 ”。

截至11月22日,已有714家債權人向管理人申報債權,申報金額為497.82億元。同時永泰能源重整程序債委會成立,法院指定中信銀行為債權人會議主席。

近日,永泰能源“債轉股”方案敲定,擬向債權人轉增股本抵償債務。

據《永泰能源股份有限公司重整計劃(草案)之出資人權益調整方案》顯示,永泰能源擬通過資本公積金轉增股票的方式,以每10股轉增7.88股的比例實施,共計轉增約97.9億股股票。轉增操作完成后其總股本將由124億股增加至222億股。

根據方案,此次轉增股票并不向原股東進行分配,而是全部按照重整計劃的規定向債權人進行分配以抵償債務及支付相關重整費用。

永泰能源表示,重整完成后,公司的基本面將發生根本性改善,并將提升持續盈利能力,重回良性發展軌道,公司價值將得到進一步提升,全體出資人所持有的永泰能源股票也將成為更有價值的資產,有利于保護廣大出資人的合法權益。

02

債務危機

據官網介紹,永泰能源成立于1992年,1998年在上海證券交易所上市,主要從事電力、煤炭、石化等能源產業,主營業務實現了煤電一體化,是A股市場最大的民營能源上市公司。

目前,永泰能源所屬電力總裝機容量1109萬千瓦,焦煤產能規模975萬噸/年,油品調和加工能力1000萬噸/年,碼頭吞吐能力3150萬噸/年,油品動態倉儲能力1000萬噸/年。

永泰能源官網

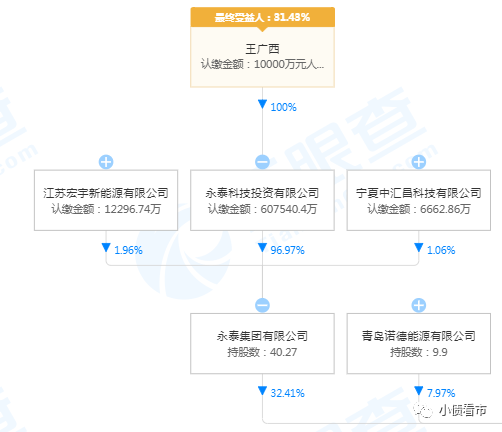

從股權結構上看,永泰能源的控股股東為永泰集團,持股比例為32.41%,穿透后公司實控人為自然人王廣西。

值得一提的是,永泰集團是一家投資控股型企業集團,主要產業有能源、投資、金融、房地產等。

股權結構圖

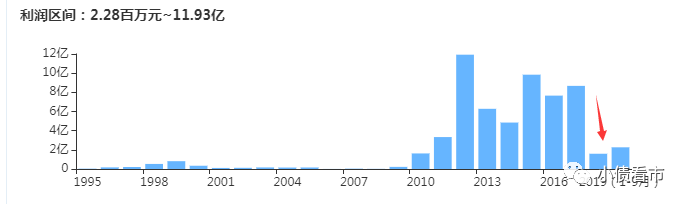

2018年,由于電煤價格高企、發電業務毛利下降,財務費用增加等原因,永泰能源業績驟降,當年實現營收223.27億元,同比下滑0.27%;實現歸母凈利潤0.66億元,大幅下滑89.06%。

后來,受動力煤采購價格下降,財務費用減少影響,永泰能源業績有所回升,2019年和今年前三季度分別實現凈利潤1.4億和1.98億元,但與前些年動輒6億以上的業績相比還是相差甚遠。

盈利能力

截至最新報告期,永泰能源總資產有1070.85億元,總負債782.18億元,凈資產288.67億元,資產負債率73.04%。

值得注意的是,2013年以來永泰能源的財務杠桿一直維持在70%以上高位,明顯高于行業平均水平,存在較大債務風險。

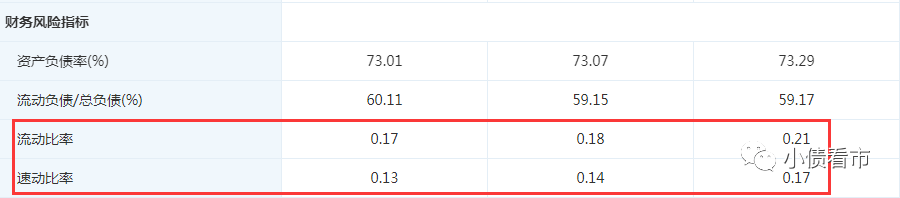

從債務結構上看,永泰能源主要以流動負債為主,流動負債占總負債比為58%。

2013年以來,由于流動負債迅猛增加,永泰能源的流動資產已不能覆蓋前者,其流動比率和速動比率常年小于1,且比值越來越低,短期償債風險徒增。

財務風險指標

截至今年三季末,永泰能源流動負債有454.78億元,主要為一年內到期非流動負債,其短期負債合計287.9億元。

而早已陷入債務危機的永泰能源,其賬上貨幣資金僅有16.45億元,債務違約后一直沒有新資金進賬,流動性逐漸干涸。

《小債看市》注意到,永泰能源的償債風險早在2013年就已埋下。

2013年以來,永泰能源盲目舉債,債務雪球越滾越大,在手資金卻一直無法覆蓋短債,短期償債風險如影隨形。

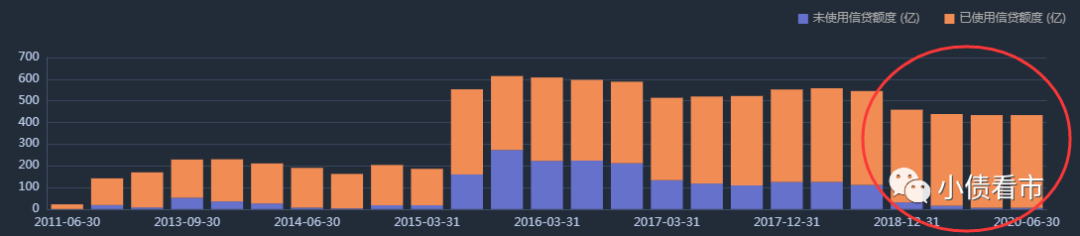

另外,債務危機爆發后,永泰能源再融資環境徹底惡化,截至2019年末銀行授信總額為434億元,未使用授信額度僅為6億元。

銀行授信情況

在負債方面,永泰能源還有非流動負債327.4億,主要為長期借款,其長期有息負債合計248.01億元。

整體來看,永泰能源剛性負債規模高達543.55億元,主要以短期有息負債為主,帶息負債比為73%。

高企的有息負債,使得永泰能源財務費用高企,近三年該指標分別為44.63億、38.54億以及22.42億元,對利潤形成嚴重侵蝕。

多年來,永泰能源償債資金主要來源于外部融資,而在2018年經濟下行壓力和金融去杠桿背景下,“借新還舊”游戲玩不下去了,永泰能源資金鏈斷裂債務暴雷。

從融資渠道方面看,永泰能源的融資路徑較為多元,除了借款和發債,其還有103次租賃融資,37次應收賬款融資,5次定增以及72次股權質押。

截至2018年5月,控股股東永泰集團已經質押40.24億股永泰能源股票,占其所持股權比例的99.92%,股份幾乎全部被質押,已喪失資金騰挪空間。

控股股東股權質押情況

2018年,外部融資環境收緊,永泰能源籌資性現金流由凈流入轉為凈流出,三年來分別凈流出24.26億元、48.48億元以及18.9億元。

從資產質量方面看,永泰能源受限資產較多,不利于資產流動性。

截至2019年末,永泰能源因保證金、借款抵押、訴訟凍結等原因受限的貨幣資金、應收賬款、應收票據、固定資產等資產合計513.57億元,受限資產規模占到總資產的一半是凈資產的兩倍,極大地限制了資產流動性。

自債務危機爆發以來,永泰能源一直在尋求出售非主業資產回籠資金解困,其還制定了238億元的資產出售計劃。

2019年,永泰能源先后出售珠海東方金僑一期股權投資基金份額3億元,二期股權投資基金5000萬元,華能延安發電49%股權,上述回籠資金已全部用于償還債務和補充經營所需資金。

今年3月,永泰能源下屬全資子公司裕中能源擬以公開掛牌轉讓方式出售所持有的億華礦業70%股權,底價為75.43億元。而由于本次交易采取公開掛牌轉讓方式,交易對方尚不確定,交易尚存不確定性。

據統計,這兩年永泰能源已通過出售資產共回籠10億左右資金,但這相較于其龐大的債務來說只是杯水車薪。

王廣西也坦言,由于重整還未完成,不少資產處于被凍結、查封狀態,雖然已有購買人表達意向,但進一步落地有難度。

據悉,永泰能源主要以三種方式來化解債務危機:一是以合規合法的形式實施債轉股,能極大地減輕債務規模;二是出售資產及時收回流動性;三是與金融機構協商對債務進行展期、降息。

資產出售進展不大,永泰能源把更多希望寄托在債轉股和債權延期上。

03

煤炭大亨王廣西

徐州人王廣西最早為江蘇國信系的年輕高管,34歲離開體制創辦永泰集團,以房地產起家,后涉足醫藥,但最終卻在千里之外的山西靠煤炭發家。

2015年,王廣西夫婦以370億元財富,排在《胡潤百富榜》第37位,而其資本之路是從借殼魯潤股份開始的。

2007年,王廣西以不到2億元的價格從中石化手中取得魯潤股份的控制權,并逐漸推動公司轉型至煤炭采掘。

兩年后,魯潤股份以9500萬元受讓永泰集團旗下煤炭企業南京永泰能源100%股權,2010年魯潤股份更名為永泰能源。

從2009年開始,永泰能源便不斷參與山西煤炭行業兼并重組,至2013年末共整合了15家煤炭生產企業,煤炭資源保有儲量達25億噸,煤炭產能超過1000萬噸,5年之間就躋身國內骨干型煤炭生產企業。

其中,在2009年12月至2011年4月期間,永泰能源完成了3次定增,募資73.4億元,收購了多達10多家煤礦。

值得注意的是,2013年4月永泰能源籌劃的第四次定增被證監會否決,后改為發債融資。

《小債看市》統計,2013年以來永泰能源頻頻發債,高峰時存續債券規模超150億元,2013年后的四年里發債規模近300億。

2014年,受國際金融危機及國內結構調整等因素影響,煤炭價格持續走低,業務單一的永泰能源受到不小沖擊。

為此,永泰能源實施二次產業轉型擴張,定增募資百億,相繼收購了華瀛石化、華興電力等公司,拓展燃料油和火力發電等業務。

同時,永泰能源還通過投資、參股等途徑,布局物聯網、銀行保險、股權投資、輔助生殖醫療等新興產業,實現了綜合能源開發、大宗商品物流、新興產業投資等多業并舉的格局。

一頓買買買之后,永泰能源資產規模迅速膨脹,2017年便跨越千億資產門檻,但其負債規模和現金流凈流出額也在攀升,2013年至今永泰能源投資性現金流共計流出超500億。

據統計,自上市至債務危機爆發,永泰能源累計募資高達1228.53億元,外部融資體量驚人。

終于,高速擴張遇上信貸政策收緊,不堪重負的永泰能源債務危機一觸即發。

據媒體報道,自危機以來王廣西總是夜不能寐,每次想到自己從2007年收購的魯潤股份總資產只有8個多億,凈資產3個億,到如今永泰能源的總資產超千億,凈資產280多億時,他總是心有不甘。

永泰能源的擴張與風險暴露是經濟從高速發展走向新常態的縮影。重整完成后,希望其后續的發展更加謹慎、步子邁得更穩健。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!