丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:編輯部

來源:丁祖昱評樓市(ID:dzypls)

2020年,中國房地產市場整體銷售表現受疫情影響疊加市場下行壓力,銷售規模保持較長時間的負增長。7月以來,百強房企累計業績回正,但四季度市場整體下行壓力明顯,去化承壓。截至12月末,TOP100房企的累計銷售操盤金額達到114839.4億元,較2019年增長13.3%。

但值得注意的是,規模房企整體目標完成情況不及2018年和2019年同期,尤其不少百強房企業績“失速”,甚至出現“負增長”,但長跑型房企仍然跑出了“加速度”,其中恒大、金茂、中駿等少數房企業績表現相對突出。

實際上,在“丁祖昱評樓市”年度發布會上,易居企業集團CEO丁祖昱提出一個新的邏輯:行業進入無增長時代。具體而言,盡管2020年全年銷售金額將突破17萬億,但銷售面積增長乏力,近年來也僅有1%-2%左右的增長,未來幾年銷售面積或將維持在16億平米左右。

為應對挑戰,對于企業而言,布局新賽道,尋找第二增長曲線至關重要。

行業增速放緩,長跑型房企再提速

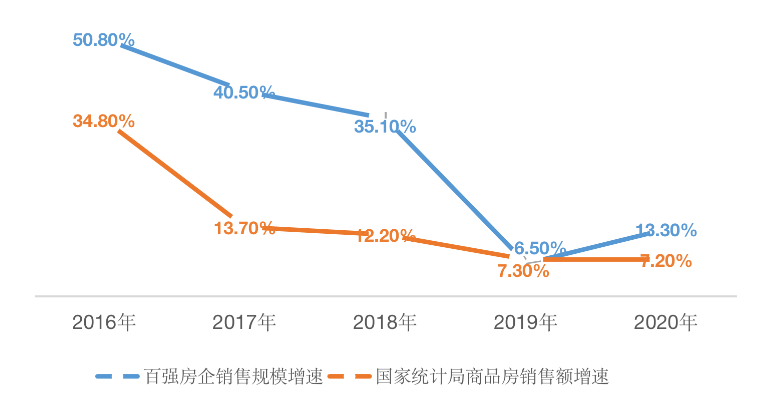

在不確定的2020年,中國房地產行業走出“V型”曲線,實現確定性增長,全年百強房企操盤金額同比增長13.3%,雖相較于2019年有所上漲,但遠不及2017年的40.5%和2018年的35.1%。行業整體規模較三年前顯著放緩,百強房企規模增長失速。

圖:2016年-2020年百強房企及行業增速(銷售金額)

備注:國家統計局商品房銷售額增速為2020年1-11月數據

數據來源:國家統計局、CRIC

從目標完成情況而言,整體業績完成情況并不十分理想,目標完成率超110%的房企數量不及2019年。從百強房企累計增速來看,截至2020年末,百強房企有8成房企累計業績超去年同期,超4成企業的同比業績增速在20%以上。

其中,50強房企中,恒大、華潤、金茂和中駿等累計業績規模提升較為突出。以中駿集團為例,年內除了在一季度疫情期間通過開拓線上銷售渠道促進項目認購簽約,國慶、中秋、“雙十一”期間,中駿集團持續發力,積極把握銷售窗口期、加大推貨力度,全年實現1015.2億元銷售業績,增速達26.1%,實現高質量增長。

在行業步入無增長時代背景下,典型如中駿集團這類長跑型選手,能夠保持近30%的業績增速實屬不易。

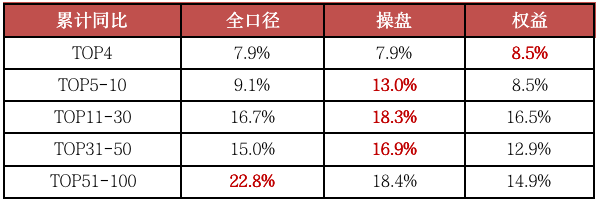

據克而瑞重點監測的40家房企增速來看,增速在20%以上的房企有14家,從百強各梯隊房企不同口徑業績增速對比來看,前四強房企全口徑業績平均增速僅為7.9%,TOP5-10房企全口徑業績平均增速僅為9.1%。

實際上,近年來,中駿集團業績增速在行業中可圈可點。2019年中駿一度以57%的銷售額增幅,跑贏TOP50房企,超出梯隊均值40個百分點。近三年的銷售金額和銷售面積復合增長率,分別為56%和82%。從貨量和存貨價值角度看,未來中駿業績增速或仍將靠近30%。

表:2020年百強各梯隊房企不同口徑業績增速比較

數據來源:CRIC、企業公告

50強房企集中度達54.6%,千億規模成重要指標

百強房企間的分化現象越來越明顯。從行業集中度來看,TOP50房企銷售操盤金額集中度達到54.6%,較去年提升1.7個百分點,規模房企競爭優勢進一步深化。

從2020年百強房企銷售情況來看,千億已成為衡量規模的重要指標。截至12月末,千億房企已突破至43家,這意味著43家房企掌握了百強房企近乎一半的銷售額。

表:2020年TOP200各梯隊房企銷售操盤金額集中度

備注:操盤金額集中度=入榜房企操盤銷售金額/統計局公布的全國商品房銷售金額;其中,2020年全國商品房銷售金額是根據前11月累計同比增幅推算12月同比增幅所得

數據來源:CRIC

行業集中度不斷提升,未來隨著市場資源向優勢企業聚攏,中小規模房企的增長空間進一步受限,尤其“三道紅線”下將對企業的資金實力和運營管控效率提出更高的考驗,能夠兌現承諾,實現有質量的發展成為企業共同的訴求。

截至12月20日,中駿集團銷售額正式突破1000億,超額完成年度目標,同時也意味著著中駿上一個三年戰略收官的達成。

中駿集團董事局主席黃朝陽認為,兌現承諾是一種態度,持續兌現承諾是一種能力!

他解釋稱,“正是因為有戰略、經營模式、組織的確定性,中駿才能在不確定的市場環境中找到方向,在行業的劇烈競爭中穩步前行,從而兌現千億目標的承諾。”

如今,千億之上,中駿重又站在了新的起點。

過去一年,中駿集團在投資端明顯發力。截至12月30日,中駿集團獲取了41個地塊,土儲超3000萬平方米,可售貨值超2800億元。公司上半年拿地強度保持在48.5%,公司土儲倍數達5.1倍。而且土儲重倉長三角和海峽西岸城市圈,大勢搶占核心城市群。完成有能力支撐未來實現有質量增長。

尋找第二增長曲線,存量市場挖潛是重要方向

隨著行業增速的下滑和土地紅利的不再,房企依靠純地產開發獲得的盈利大幅下滑,規模增長也遇到瓶頸,多數房企早已開始尋找新的利潤增長點,存量市場潛力挖掘是房企最重要的“第二曲線”。

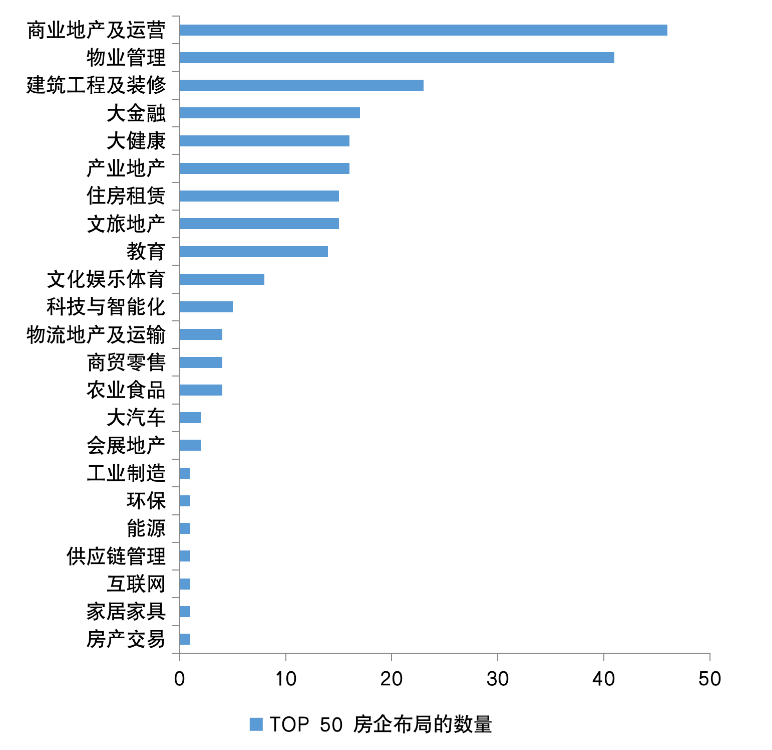

據克而瑞統計,五十強房企的多元化布局全部都已經開始落地。從賽道方向看,“地產+”模式是大多數房企的首選。從布局方向來看,前十大賽道基本都是與住宅開發關聯度和協同度較高的行業。其中,超九成房企布局商業地產及運營板塊,超八成房企已經拆分物業管理板塊。

圖:TOP50房企在多元化賽道的布局方向匯總

數據來源:企業公告、公開資訊、CRIC整理

2017年成為多數房企確定多元化發展道路的關鍵年份。

這一年,中駿集團秉持“以未來決定現在”戰略理念,提出“一體兩翼”發展戰略,在堅守主航道的同時,開辟第二業務曲線。

2020年,是中駿發展的33個年頭,正值而立之年。

2017年,中駿集團基于中國城市化進程、未來房地產行業發展格局及消費升級的內需市場,確定了“一體兩翼”的發展戰略。形成地產主業支撐商業和長租公寓兩翼發展、兩翼同時反哺地產主業的良性循環。這也是房企多元化發展清晰且卓有成效的趨勢,是面向新周期能夠取得確定性增長的基石。

有“一體兩翼”戰略的護航,中駿首先確保了投資的確定性——以相對優勢的價格獲取優質的綜合用地,優化多元化收入來源,提供穩定的現金流和盈利增長。

2020年,中駿集團聚焦戰略的確定性,堅定推進“一體兩翼”戰略,截至到目前,在地產主業上,中駿已進入超60個城市。項目遍布上海、北京、深圳、杭州、南京、重慶、福州、廈門等核心城市,土儲面積超3200萬平米。至今已經開發建設項目超過200個,開發面積超過6000萬平米。

2020年,中駿商管“百城計劃”加速落地,全年實現年初“拿下20座城”的承諾,在2020年全國商業綜合體拿地排行榜中排名第三,緊追萬達、新城,將成為中駿未來發展超越的重要引擎。已開業及在建中駿世界城總數突破30座,覆蓋北京、上海、南昌、福州等優質城市。中駿商管的影響力不斷提升,首次進入“2020中國商業地產公司品牌價值TOP10”榜單排名第六位。

隨著商業版圖逐漸清晰,中駿在商業領域將成長為引領行業發展的中堅力量。未來,中駿商管將通過購物中心百貨化經營及數字化運營,兌現并持續提升商業經營能力,為可持續發展奠定更長遠的根基。

中駿集團另一翼則聚焦在長租板塊。

區別于普通的長租公寓,方隅公寓定位于白領之上的中高端公寓,2020年方隅公寓完成品牌煥新,全年新增11個項目,管理房源達到2.5萬間。近兩年來,方隅公寓租金收入持續穩定上升,其中2019年租金收入達到2.8億元,較2018年大幅增長154%。依托獨特的商業模式和穩健經營,獲得中東主權基金5億美元投資,在長租公寓行業動蕩之際,方隅公寓異軍突起,展現出旺盛的生命力。

長期來看,以上“兩翼”將為中駿集團提供多元化的收入來源以及穩定的現金流和盈利增長。

實際上,我們認為隨著房地產行業由增量市場向存量市場轉變,自持型、存量型物業運營將是房企挖掘存量市場的最好方向。預計重資產與輕資產相結合、圍繞地產上下游布局將是房企在存量時代最穩健的戰略路徑。

2020年,新冠疫情“黑天鵝”沖擊房地產市場,政策調控基調先松后緊、行業景氣度繼續承壓。隨著市場由增量向存量轉變,房企積極應對環境變化,在鞏固主業的基礎上,對多元化戰略的重視度上升。

規模企業分化背后,中駿成為穩健上漲的代表,堅持“一體兩翼”的戰略方向與戰略定力,從而解決投資的確定性以及經營的確定性:晉身千億俱樂部,超額完成全年任務目標,兌現三年戰略承諾。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!