杠桿地產

杠桿地產

更多干貨,請關注資產界研究中心

作者:桿姐

來源:杠桿地產(ID:Property-Market)

不久前朋友給我說了件事,她有點問題,要找融創西南公司。按照融創中國官網留的該司西南區域集團電話,打過去,她打了2遍沒人接聽。

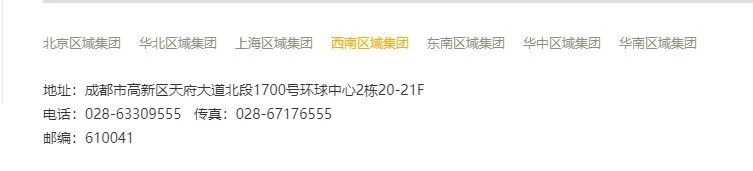

官網當時留的號碼“023”打頭。

然后我告訴她,西南公司的辦公地址新年完成了遷移,已經不在重慶了。

她有點抱怨,你公司遷走了麻煩官網信息及時更新啊。我接著也專門看了下,地址、通聯信息確實沒更新。

1月22日,肯定是更新了,如下圖。

不過,奇怪的是,剛把西南區域集團的辦公地址從發家福地重慶遷到成都(具體在環球中心),融創據說就要交易環球中心的部分樓宇。如果這是真的,也不知道鄧鴻老師心疼不?

這個號稱世界最大單體建筑之一的樓宇,占地1000多畝,建筑面積高達100多萬平米,曾經有很多故事。如今,故事在延續。

房子很大,正南邊核心區,弄點錢沒問題的。

這個事最終還有待確認,不過2020年以來,融創買買賣賣的事是挺有意思的,歲末年初杠桿地產剛好談談融創中國最新的財務數據。

01 經營數據一般,文旅受影響較大,毛利不好看,財務成本增長

先說銷售。根據未經審核的業績快報,融創中國2020年合同銷售額5752.6億元,歸屬權益銷售額為3889.2億元。

不管是總銷售額還是權益銷售額,都成功捍衛自己老4的地位。當然增速確實明顯不高,下文第三部分杠桿游戲會寫。

這一成績總的來說,是值得慶祝的。

2020年上半年,融創營收773.42億元,2019年同期為768.38億元,增幅為0.66%。杠桿地產就不多說。

值得一說的是營收結構。

當然,2020年特殊黑天鵝可以理解。不過即便如此,總體占比無論2019年還是2020年,確實都不高。

另外因為受影響,2020上半年交房面積只有486.7萬平米,如上圖,2019年同期有536.0萬平米。

利潤狀態最值得關注。

歸母凈利潤還錯,2019年上半年102億元多一點,2020年同期還增長了一丟丟。

不過,如上圖,杠桿地產注意到,融創中國2020上半年財務成本上漲明顯。從2019上半年的12.3億元,增加了12.2億元,達到24.5億元。中報解釋說:

匯兌損失由截至二零一九年六月三十日止六個月期間的人民幣1.5億元增加人民幣7.6億元至截至二零二零年六月三十日止六個月期間的人民幣9.1億元;

本集團積極優化債務結構,推動融資成本顯著下降,于截至二零二零年六月三十日止六個月期間,本集團新增有息負債加權平均成本較于截至二零一九年十二月三十一日止年度的新增有息負債加權平均成本顯著下降1.9個百分點。但由于加權平均融資余額較截至二零一九年六月三十日止六個月期間有所上升,導致總利息成本有所增加,其中費用化利息由截至二零一九年六月三十日止六個月期間的人民幣10.9億元增加人民幣4.5億元至截至二零二零年六月三十日止六個月期間的人民幣15.4億元。

意思就是,第一匯兌損失增加了7.6億元;第二利息多花了4.5億元。

這兩方面,融創中國看來得想想辦法,當然有時候天注定,人無能為力。

02 短債壓力大,借新還舊

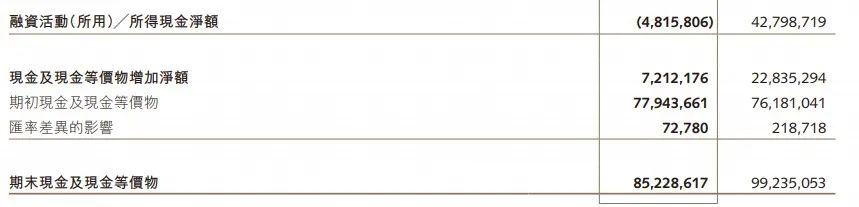

截至2020年6月末,融創中國現金及現金等價物數據其實還不錯。從2019年末的779.44億元,增長至852.29億元。

當然,和2019年同期比,略有減少,當時為992.35億元。

另外,短期借款有1400來億元,這短債壓力,也是沒辦法的事。

截至2020年6月末,融創中國總負債8625.21億元,比2019年末的8465.55億元略有增長。

資產負債率86.56%,比2019年末的88.12%降低了一點。

其中,借貸總額,2019年末為3222.7億元,2020年6月末為3203.3億元,適當減少了一點。

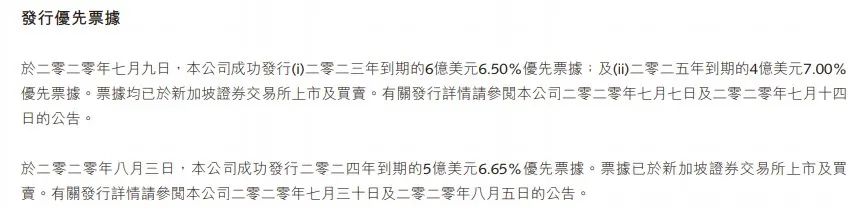

融創中國當然也在想辦法,如上圖,2020年中報披露,發行了好幾筆單筆數億美元的優先票據,利率6、7個點不等。利率高不高,杠桿地產不判斷,桿友覺得呢?

還有包括我們知道的,出售持有的金科股份,回流資金。

中報還披露了,有永續債券,尚未償還,附屬公司發行的。

從總的借錢還錢看,2020上半年,融創中國新增借款1073.56億元,償還借款1117.58億元——顯然借的錢也就是在還舊的債。

另外,2020年中報說準備拆分物業上市。后來我們看到的,融創服務于2020年底順利上市。

首先融了小100億元(不到)港幣,股價也從2020年11月10多塊港幣,漲到了24塊(截至2021年1月21日收盤)。

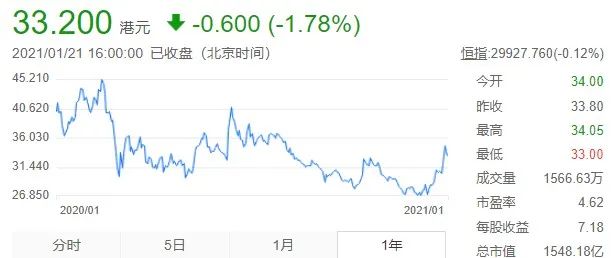

最后,我們看看過去一年融創中國的股價表現。

一年前的這個時候,融創中國股價大概是40塊港幣上下,2020年3月甚至一度沖高至45港幣。

那也是最好表現,接下來迄今,震蕩行情。最低時跌破30塊港幣,20多,近期其實不錯,回到30來塊港幣。

根據未經審核的業績快報,融創中國2020年合同銷售額5752.6億元,歸屬權益合同銷售額為3889.2億元。

2019年融創中國銷售額為5500多億元,權益額3800多億元。

銷售、經營增速是個因素,還有三道紅線等原因,資本市場的態度不奇怪。

這個股價走勢,你沒法要求太多。

其他大亨呢?杠桿地產也對比了一下,中國恒大一年前股價18塊港幣左右,最近恒大也在回升沖到了接近17塊港幣。

碧桂園一年前10塊港幣出頭,目前依舊維持。

乖寶寶萬科也差不多,一年前股價30元左右,目前也是。

保利也是,一年前股價十五六元,現在還是。

中海和融創算是好兄弟,一年前股價二十五六塊港幣,目前不到20塊了。

綠地控股也是人才,一年前股價6元,現在還是6元。

華潤置地情況類似,30多港幣,30多港幣。

看來TOP10股價表現有點意外的,也就是融創中國和中海,得加油啊。

好消息是,就這2天,摩根大通發表研究報告認為:

由于市場擔心“三道紅線”將拖累增長,融創中國去年大幅跑輸大市,不過出售金科地產持股及分拆融創服務后,配合2020年土地資本開支有限,公司已有效減低凈債務,另一方面公司在貝殼找房的持股獲重估,相信已解決“三道紅線”內其中兩道,并移除了重大風險。

該行估計公司去年底凈負債水平約99%,并將錄145億元額外收益,加上核心凈利約300億元,帶動去年凈利升至460億元,相對2019年升約75%,故料公司將發盈喜。

參照三道紅線:

剔除預收款后的資產負債率大于70%;凈負債率大于100%;現金短債比小于1。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“杠桿地產”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 賣資產傳聞背后:融創的“紅線”