債券球

債券球

更多干貨,請關注資產界研究中心

作者:債券球

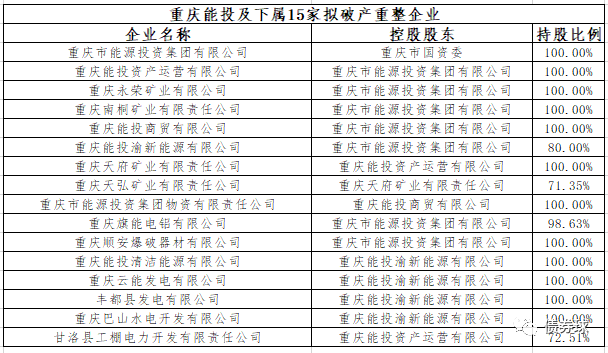

據報道,重慶能源集團等16家企業申請破產重整,經查詢,除重慶能投外,其他15家公司均為重慶能投控股子公司。從相關信息來看,本次破產重整似乎早有計劃。

一、相關公司股權情況

重慶能投前身是重慶市建設投資公司,1989年5月按照重慶市人民政府重府函(1989)20號文的批復組建入重慶市能源投資集團公司,控股股東為重慶市國資委。該公司是重慶市政府出資組建的唯一投資煤炭、燃氣、電力等能源核心產業的專業投資公司。

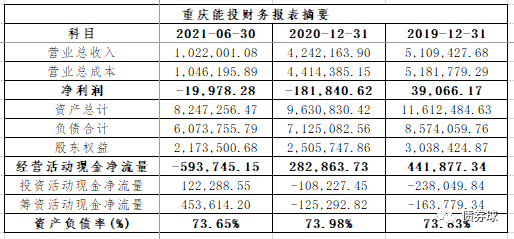

二、財務情況

從公開披露信息來看,重慶能投最近兩年一期為2019年至2021年半年報,其主營業務收入呈現下滑趨勢,凈利潤則大幅下降,并出較大幅度的虧損;經營活動現金凈流量處于不斷下降,甚至惡化的狀態;而資產負債率則相對平穩,但是負債率較高,接近74%,總體來看財務情況并不理想。

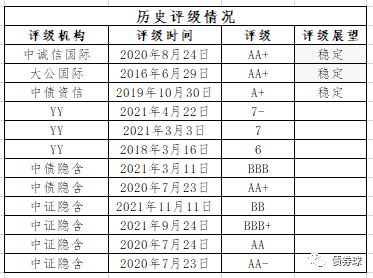

三、歷史評級情況

從歷史評級情況來看,中誠信和大公終止評級前,評級均為AA+,中誠信最近評級距今約一年半。而其他如YY、中債隱含和中證隱含,其評級均有下行趨勢,其中中債隱含和中證隱含下調幅度較大。其主要原因大概是最新評級時間距現在較近。

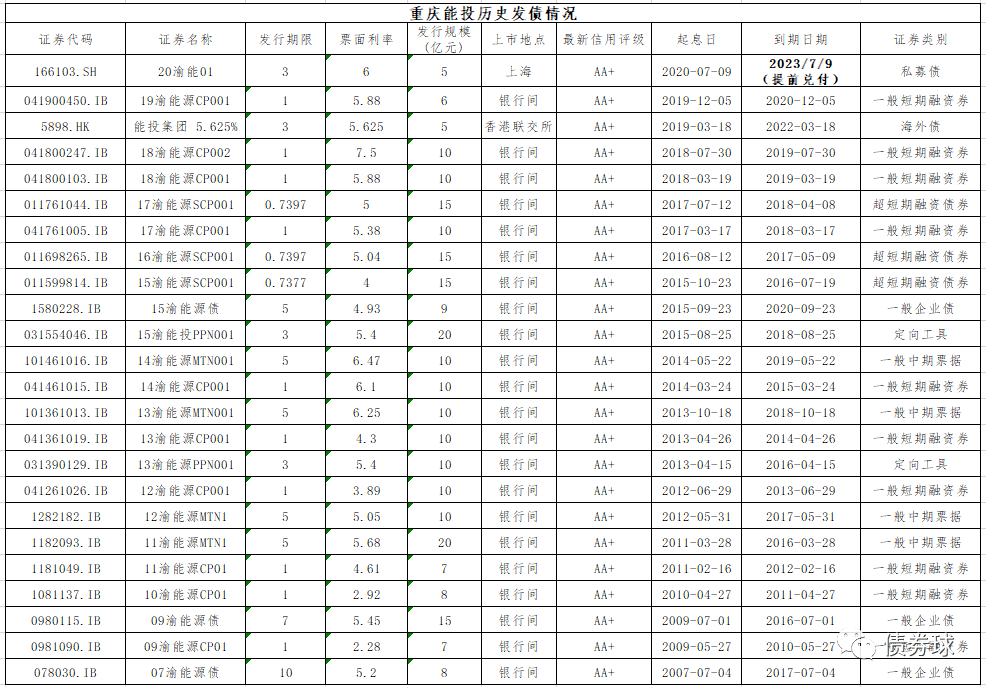

四、債券發行情況

重慶能投歷史發行24只債券,合計255億元,目前均已到期并完成兌付。值得注意的是20渝能01,本只債券于2020年7月9日發行,期限2+1年,照理說,最早也是于2022年7月9日到期,但是卻于2021年11月23日提前完成兌付,不得不讓人猜想本次破產重整似乎早有計劃。

五、怎么看?

重慶能投及下屬子公司申請破產重整,估計主要原因還是經營方面的問題,但是留下較為積極的一面是,債券都保持了剛兌。然而,讓人比較擔心的是,如果后續其他類似發行人看到這類大型國企可以申請破產重整,是否可以不考慮違約問題的前提下,選擇破產重整?

至于重慶為什么有計劃的破產重整,卻保證了債券的剛兌,其本質原因大概是擔心一旦爆發信用事件或者違約,地方融資會受到大規模的破壞。

都說川渝一家親,這里不得不提的是隔壁的川煤集團,目前尚有約7只債券,累計44億元的債券違約,當然最早的距今已經有五六年時間。

很多人可能會奇怪,川渝兩地對于同為能源類企業選擇不同的策略,筆者以為可能跟各地資源稟賦,當時所處情況差異所致。

六、建議

對于地方國企,不管是城投,還是產業類國企,應結合自身偏好,因時因地進行考量。

對于產業類國企,筆者以為只有對地方具有重大戰略意義的國企,或者因為規模,或者因為產業重要性,這類國企可能才具備地方政府信用背書的意義。對于其他產業類國企,則應當實事求是,以產業的視角看待信用風險。

城投剛兌至今未破,在城投債券融資持續收緊的,甚至有用地方債取代城投債趨勢的情況下,城投債某種意義上可能愈發安全,但時有出沒的非標違約,未免又讓市場有所敬畏。筆者建議,對于城投債,還是應當審慎開展業務或者投資,適度提高自身的風險偏好,無論從歷史,還是現狀,筆者以為城投債出現擦槍走火的可能性依然不小,當然如果你能經受這種波動,那就是另外一回事了。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券球”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!