任博宏觀倫道

任博宏觀倫道

更多干貨,請關注資產界研究中心

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

鑒于當前地產行業面臨的困境,相關政策的放松力度仍在不斷加大。

一、菏澤、重慶與贛州等地先后傳出下調首付比例的消息

(一)2022年2月17日,山東菏澤“無房無貸”購房者的首付比例從之前的30%降至20%的市場消息鋪天蓋地,后被菏澤當地多家銀行證實。具體如下:

1、無房且無個人住房貸款記錄的,首付比例可以執行20%;

2、無房且有個人住房貸款記錄(已結清)或擁有1套住房但無房貸記錄的,首付比例可執行25%;

3、對實際擁有1套住房且存在購房貸款記錄的,首付比例執行30%。

(二)2022年2月18日,部分媒體開始報道,重慶、江西贛州等地區的銀行在春節前后便將首套房首付比例下調至20%。

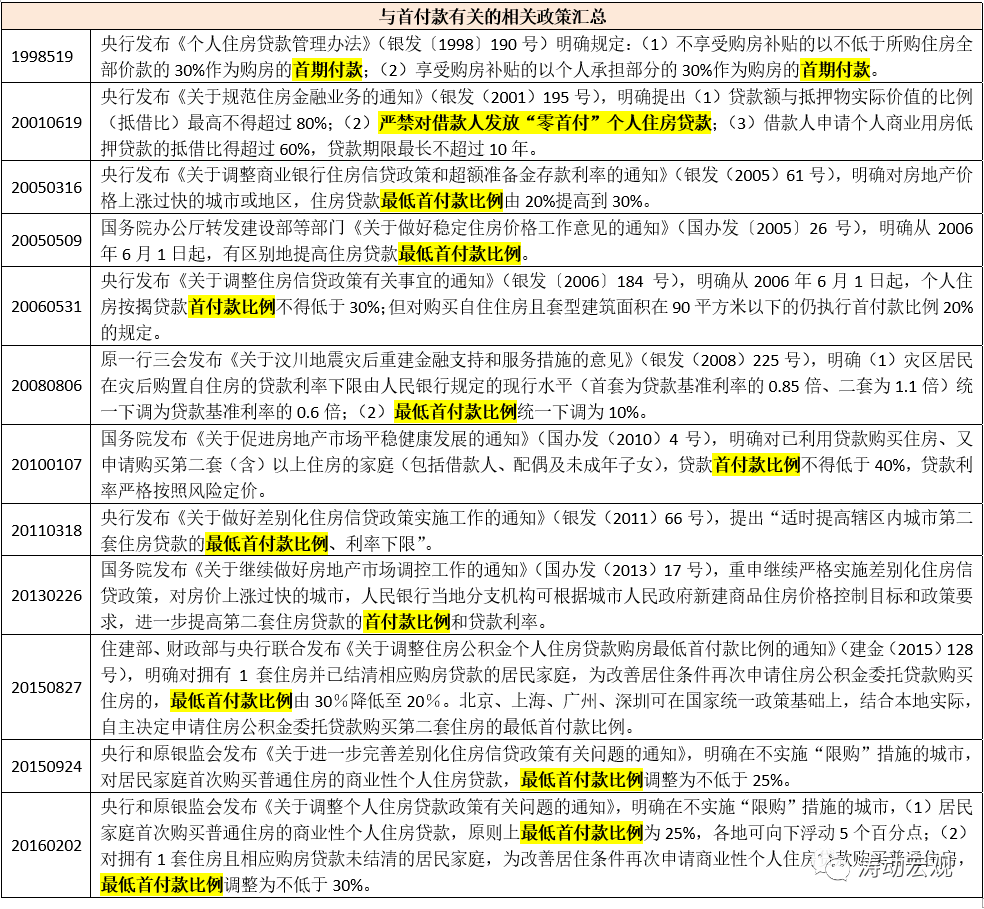

二、最低首付比例的規定:不限購城市的首套房為25%(可下調5個百分點)

1998年以來,為支持住房金融業務發展,央行發布了一系列政策和規定,并對最低首付比例提出相應要求,隨后根據不同階段的住房金融調整方向對最低首付比例進行調整,大致的比例主要有20%、25%、30%等等。

(一)1998年5月9日,央行發布《個人住房貸款管理辦法》,明確規定:不享受購房補貼的以不低于所購住房全部價款的30%作為購房的首期付款;享受購房補貼的以個人承擔部分的30%作為購房的首期付款。此后,最低首付比例便和目前的房地產貸款集中度、三道紅線一起成為房地產金融管理制度的組成部分。

(二)2005-2006年,政策部門發布一系列文件,將住房貸款的最低首付款比例由20%提高到30%,個別地區應有區別地提高住房貸款的最低首付款比例。

(三)2010年,國務院發布4號文,要求二套房的最低首付款比例為40%。2011年3月央行進一步發布66號文,要求適時提高轄區內二套房的首付比例。

(四)2013年2月,國務院發布《關于繼續做好房地產市場調控工作的通知》,重申繼續嚴格實施差別化住房信貸政策,對房價上漲過快的城市,要進一步提高第二套住房貸款的首付款比例和貸款利率。

(五)2015年9月,央行和原銀監會發布《關于進一步完善差別化住房信貸政策有關問題的通知》,明確在不實施“限購”措施的城市,對居民家庭首次購買普通住房的商業性個人住房貸款,最低首付款比例調整為不低于25%。

(六)2016年2月,央行和原銀監會發布《關于調整個人住房貸款政策有關問題的通知》,明確在不實施“限購”措施的城市:

1、居民家庭首次購買普通住房的商業性個人住房貸款,原則上最低首付款比例為25%,各地可向下浮動5個百分點;

2、對擁有1套住房且相應購房貸款未結清的居民家庭,為改善居住條件再次申請商業性個人住房貸款購買普通住房,最低首付款比例調整為不低于30%。

可以看出,對于首套房來說,20%的最低首付比例應也是符合要求的。因此近期菏澤、重慶與贛州等地將最低首付款比例調降至20%應不算違規。

三、救市潮來襲:多數地區的房地產應已到了需要去庫存的階段

(一)近期一系列地產政策的放松,其目的只有一個,即救市。這主要是因為前期房地產金融審慎管理制度以及相關房地產長效機制的全面實施從銷售端、融資端、資產處置端限制了地產行業的現金流,并使得市場對地產行業的預期出現了變化,導致目前多數地區的地產項目銷售端并不理想。

(二)我們理解,由于銷售端的不暢,目前多數地區的房地產應已經到了需要去庫存的階段。例如,2022年2月15日,在鄭州市委全會暨市委經濟工作會上,鄭州代市長何雄便直指鄭州地區的商品房庫存問題。為此,我們理解,在解決商品房的庫存問題上,短期內主要通過放松限購限售、降低首付比例等方式解決,中長期內則主要通過不斷吸引新市民群體來消化,這大概也是部分地區不斷加大大學生引進力度的背景。

(三)由于房地產的庫存可能已經到了需要關注的時候,因此救市對于地產行業及整個經濟來說便顯得很重要和很有必要,從這個角度看,我們認為鄭州、重慶、菏澤以及贛州等地區應是走在了前面。而近期政策層面對此亦有相關表態,如2021年12月發改委副主任寧吉喆重新將房地產定位為支柱產業、住建部王蒙徽部長提及“住房和城鄉建設是最大的國內消費市場”以及2022年全國住建工作會議提出要充分釋放居民住房需求。

四、除消化庫存外,可能還需要擔心潛在斷供潮的危機

(一)事實上,除目前市場預期不穩以及部分地區房地產庫存較高等問題外,可能還需要擔心斷供潮的問題。通常情況下,斷供潮的出現有兩個原因:

1、住房擁有者的收入大幅下降,導致無法支撐房貸的償還;

2、商品房價格下滑,出現了商品房的市值顯著低于貸款金額。

經濟基本面的持續下行是上述第一個原因的推動力量,市場預期的不穩以及銷售端的不暢是第二個原因的推動力量。

(三)可以看出,一旦經濟基本面下行持續下去以及地產行業危機持續無法得到解決,則斷供潮的潛在危機未必不值得警惕,而這對于商業銀行,特別是國有大行來說,應是最大的危機,畢竟大部分個人住房貸款是由國有大行投放的。

五、地產政策的寬松力度還需要更大

無論是房地產的去庫存,抑或是防范斷供潮的來襲,以及化解當前地產行業的危機,均表明當前及后續地產政策的寬松力度需要更大,且已經變得非常必要,否則市場主體對地產行業的預期若無法得到扭轉,其影響的不僅僅是地產企業,而是包括購房者(消化庫存)、住房擁有者(謹防斷供危機)以及金融體系(防范地產行業相關資產質量惡化)在內的整體經濟。

(一)雖然針對出險地產企業和出險項目已經有針對性舉措,各地在因城施策的政策導向下已經相繼放松了相關約束,且在地產融資端亦進行了調整(如保障房相關貸款不納入房地產貸款集中度管理以及下調5年期以上LPR等),但目前來看,以上舉措仍然不夠,市場預期并沒有從根本上得到扭轉。

(二)我們認為,在消化房地產庫存及化解危機的導向下,下調最低首付比例并非終點,在前期加大購房補貼力度和公積金貸款支持力度的基礎上,諸如限購限售政策的放松亦可期待,地產行業融資政策的調整也顯得非常有必要。

(三)不過,下調最低首付比例雖然一定程度上能夠釋放住房需求,但在債務壓力減輕等方面卻沒有幫助,相當于給居民加杠桿,并不可持續。當前的關鍵是需要通過下調5年期以上LPR等舉措來扭轉市場預期,減輕購房主體的債務壓力;通過放松地產融資政策來緩解地產企業的流動性危機。

也即,只有通過超預期的舉措,扭轉市場對地產行業的預期,地產行業才有可能良性循環,房地產去庫存以及防范斷供潮危機也有希望。

(四)畢竟商品市場,只有價格才是最有效的,一旦價格被控制住,所有政策的效力均會大幅折扣,我們理解,政策層面并非不讓房價漲,只是不想讓其漲得太快,年均漲幅只要不明顯超過經濟增速即可。從這個角度看,下跌是當前房地產業乃至整個經濟最大的危機。因此,化解地產行業的危機,表面上看是暢通銷售端、融資端與資產處置端,但其根本還是要讓價格發揮效力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 首付比例迎來下調潮?