陌爺?shù)禺a(chǎn)圈

陌爺?shù)禺a(chǎn)圈

更多干貨,請關(guān)注資產(chǎn)界研究中心

作者:陌爺?shù)禺a(chǎn)圈

來源:陌爺?shù)禺a(chǎn)圈

房地產(chǎn)項目由于前期投入金額大,不同的項目類型往往對開發(fā)商的操盤能力上的要求也不同

因此開發(fā)商通過聯(lián)合操盤、合作開發(fā)的模式,一方面可以優(yōu)勢互補,另一方面分散投資風(fēng)險,撬動銷售規(guī)模及市場份額

尤其是對于新入城市而言,選擇與本土或當(dāng)?shù)厣罡科筮M行合作,往往是比較明智的選擇

首先是當(dāng)?shù)卣攮h(huán)境及政府關(guān)系,可以縮短報批報建、甚至是開動工的時間

其次,是對客戶產(chǎn)品需求的把握更加精準(zhǔn),避免、因為對市場和客戶的理解不夠透徹而產(chǎn)品不適配

最后,在于品牌優(yōu)勢,而品牌優(yōu)勢會體現(xiàn)在營銷能力上

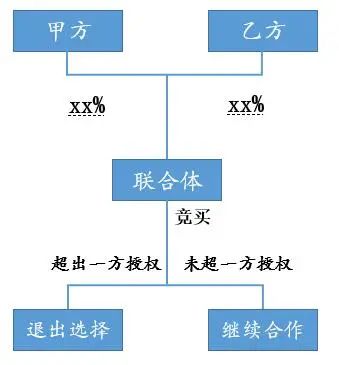

而聯(lián)合競買是合作開發(fā)的前置模式,即在招拍掛競買前即確定合作意向,約定股權(quán)比例、條線分工、公司治理等商務(wù)條款,按照股權(quán)比例繳納保證金聯(lián)合競拍

在地塊競得后,按照聯(lián)合競買協(xié)議或合作備忘錄深化股權(quán)合作開發(fā)協(xié)議

對于聯(lián)合競買,在實操層面有利有弊,優(yōu)勢在于聯(lián)合雙方或多方可以優(yōu)勢互補,尤其對于商住項目、商產(chǎn)住等復(fù)合業(yè)態(tài),各自發(fā)揮優(yōu)勢

或是財務(wù)投資方+開發(fā)商的結(jié)合體,財務(wù)投資方輸送彈藥,獲取固定收益或是純股權(quán)投資。開發(fā)商沖則在前線,通過操盤,輸出品牌

而對于聯(lián)合競買的模式及操作細(xì)節(jié),尤其是授權(quán)價格如何確定、超出授權(quán)價格后另一方如何退出、正式合作后經(jīng)營管理如何分工等問題是模式及協(xié)議的要點

01 授權(quán)價格如何確定

聯(lián)合競拍相對于單獨報名而言劣勢在于和諧的可能性降低,因為本就是聯(lián)合體了,再加入一家勢必會導(dǎo)致條線分工和商務(wù)條款更加難談

其次,還有個重要的原因在于授權(quán)價的不統(tǒng)一,主競買人在競拍時間,授權(quán)價格就高還是就低

按照就低原則,則會出現(xiàn)“拖后腿”的情況,一方子彈充足,另一方已經(jīng)繳械

而按照就高原則,如果最終成交價格超過其中一方的授權(quán)價格,那么雙方或多方是否繼續(xù)合作或如何設(shè)計退出路徑等會讓聯(lián)合競買協(xié)議商務(wù)條款更加復(fù)雜

綜合考慮競拍中可能出現(xiàn)的各種情況

實操層面一般按照就高原則,結(jié)合超出授權(quán)后的退出條款以及繼續(xù)合作選擇權(quán)的方式解決聯(lián)合競買雙方或多方授權(quán)價格不統(tǒng)一的問題

02 超出授權(quán)時,應(yīng)該如何退出?

如果實際成交價格超過其中一方的授權(quán),則對于超出授權(quán)的一方而言,具有選擇繼續(xù)合作或退出的權(quán)利

當(dāng)選擇繼續(xù)合作時,則雙方繼續(xù)按照約定的股權(quán)比例繳納土地款,簽訂成交確認(rèn)書,并成立項目公司

當(dāng)選擇退出合作時,需要依據(jù)當(dāng)?shù)赝恋馗傎I規(guī)則

一、如果當(dāng)?shù)馗傎I規(guī)則允許其中一方退出的,則由未退出方與國土局簽訂成交確認(rèn)書和國土合同,后續(xù)單獨開發(fā)

二、如果不允許摘牌公司或聯(lián)合體的股權(quán)比例發(fā)生變化,那么只能通過轉(zhuǎn)股的形式,實操層面,一般有兩種方法:

(1) 如果聯(lián)合體為兩家SPV(殼公司),退出方可以將持有SPV股權(quán)直接平價轉(zhuǎn)讓給未退出方

對于未退出方而言,轉(zhuǎn)股完成后,相當(dāng)于通過兩家SPV持有項目公司股權(quán)

(2) 如果聯(lián)合體并不全是SPV(殼公司),而是其中一家或多家采用平臺公司(名下存在業(yè)務(wù))參與競拍的,則前期通過轉(zhuǎn)讓競拍公司的形式則行不通

面對這種情況,仍然按照國土局的要求,按約定股權(quán)比例簽訂出讓合同,待項目公司成立后,將退出方持有的項目公司股權(quán)在約定時點轉(zhuǎn)讓給未退出方

但是需要協(xié)議中明確約定

“退出方對名義上設(shè)立的項目公司不享有任何實質(zhì)性的股權(quán),在未退出方確認(rèn)的合適時點,退出方應(yīng)該及時無條件地將對項目公司持有的名義股權(quán)平價轉(zhuǎn)讓給未退出方”

03 條線應(yīng)該如何選擇

主要包括設(shè)計、營銷、工程、財務(wù)、成本、招采、物業(yè)、前期報建等8個條線

大的原則是秉承公平公正,綜合考慮開發(fā)商的優(yōu)勢及訴求。比如,當(dāng)?shù)乇就灵_發(fā)商對于政府關(guān)系更加熟,則在前期條線上更有優(yōu)勢

按照重要性原則,排序如下:

N01 財務(wù):幾乎所有的合作項目,都是財務(wù)聯(lián)簽,就算是財務(wù)投資的股東,只要股比稍微大一點也會提聯(lián)簽

NO2 工程&營銷:這兩個條線,都是很重要的條線,如何選擇主要看內(nèi)部的訴求導(dǎo)向,一般國企央企或帶有總包的開發(fā)商會更加看中工程條線

NO3 設(shè)計&成本:設(shè)計與成本都屬于大生產(chǎn)條線,也是需要重點爭取的。如果兩家合作一般情況會拆分出來,各拿一條

N04 招采&報建:很多開發(fā)商會將招采納入大成本體系中,按照所謂成本招采不分家,實操層面如果分開,則對操盤產(chǎn)生一定的影響

而報批報建開發(fā)商一般不會主動爭取,除非具有當(dāng)?shù)氐恼Y源優(yōu)優(yōu)勢

最后,按照陌爺?shù)牧?xí)慣照例幫助大家總結(jié)下重點:

【1】聯(lián)合競買是合作開發(fā)的前置模式,即在招拍掛競買前即確定合作意向,約定股權(quán)比例、條線分工、公司治理等商務(wù)條款

【2】實操層面一般按照就高原則,結(jié)合超出授權(quán)后的退出條款以及繼續(xù)合作選擇權(quán)的方式解決聯(lián)合競買雙方或多方授權(quán)價格不統(tǒng)一的問題

【3】如果實際成交價格超過其中一方的授權(quán),則對于超出授權(quán)的一方而言,具有選擇繼續(xù)合作或退出的權(quán)利

【4】如果聯(lián)合體為兩家SPV(殼公司),退出方可以將持有SPV股權(quán)直接平價轉(zhuǎn)讓給未退出方。對于未退出方而言,轉(zhuǎn)股完成后,相當(dāng)于通過兩家SPV持有項目公司股權(quán)

【5】主要包括設(shè)計、營銷、工程、財務(wù)、成本、招采、物業(yè)、前期報建等8個條線

【6】如果聯(lián)合體并不全是SPV(殼公司),而是其中一家或多家采用平臺公司(名下存在業(yè)務(wù))參與競拍的,則前期通過轉(zhuǎn)讓競拍公司的形式則行不通

需要按約定股權(quán)比例簽訂出讓合同,待項目公司成立后,將退出方持有的項目公司股權(quán)在約定時點轉(zhuǎn)讓給未退出方

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“陌爺?shù)禺a(chǎn)圈”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 投拓實操|(zhì)聯(lián)合競買應(yīng)該怎么玩?