小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

在房地產行業風聲鶴唳草木皆兵之時,“渝系房企”金科被爆商票逾期,雖然其火速否認報道不實,但千億有息負債猶如達摩克利斯之劍高懸于頭頂,其償債壓力巨大。

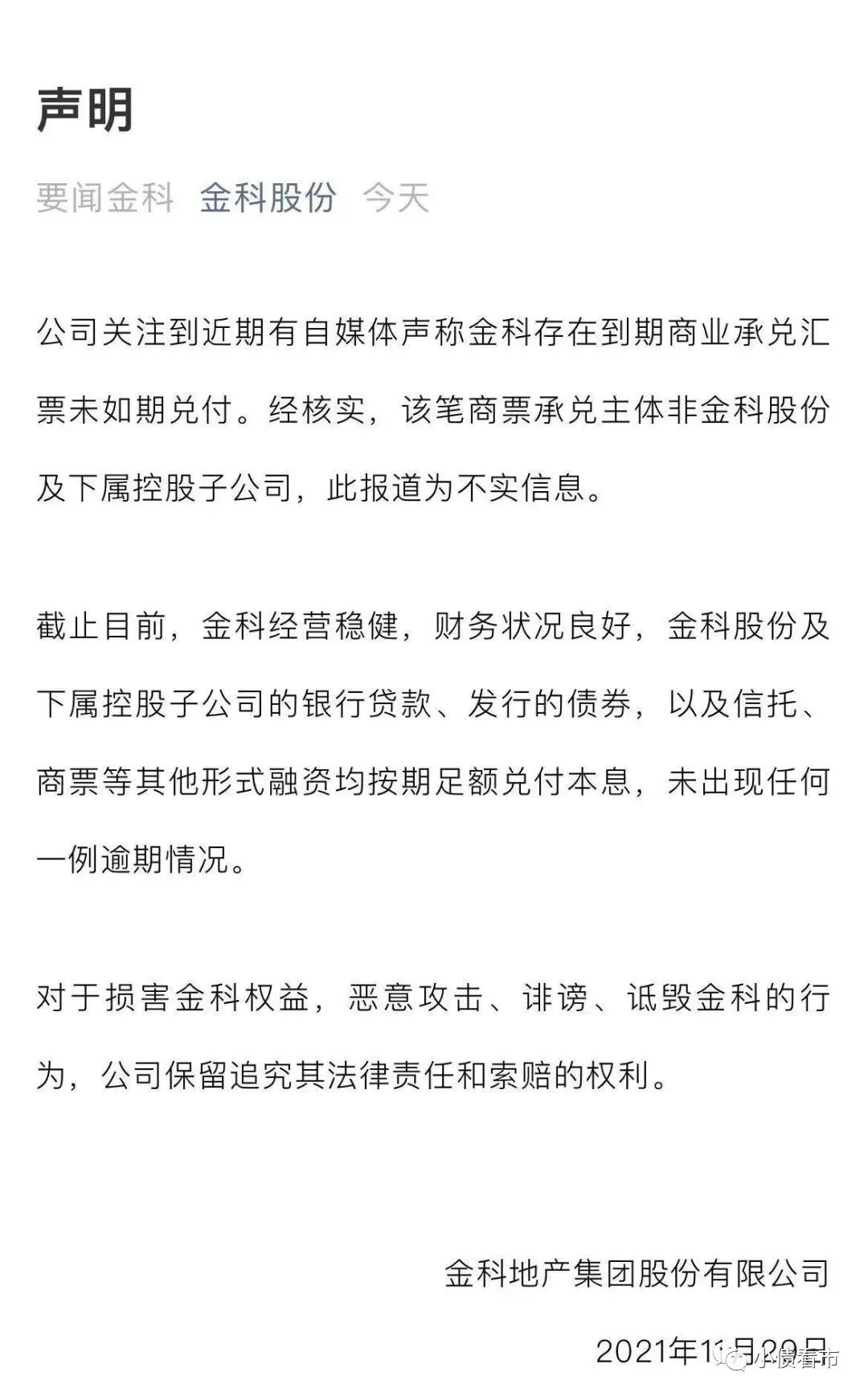

11月29日,金科股份(000656.SZ)聲明稱,近期有自媒體聲稱其存在到期商業承兌匯票未如期兌付。經核實,該筆商票承兌主體非金科股份及下屬控股子公司,此報道為不實信息。

金科股份官微聲明

聲明還稱,截止目前金科經營穩健,財務狀況良好,金科股份及下屬控股子公司的銀行貸款、發行的債券,以及信托、商票等其他形式融資均按期足額兌付本息,未出現任何一例逾期情況。

此前,有自媒體報道稱,截止6月金科股份應付票據中的“商業承兌匯票”余額高達約120.7億元,其中有商票逾期未兌付。

《小債看市》注意到,近年來金科股份應付票據增長較快,截至今年三季末該指標已高達110.95億元,較2020年末翻了一倍,兌付壓力也隨之加大。

應付票據激增的同時,金科股份的短期借款明顯減少,其有騰挪負債、減少有息負債粉飾財報跡象。

近日,金科股份7.9億元ABS項目申請獲受理,其還擬發行8億美元債,可以看出其在債券市場中融資需求十分強烈。

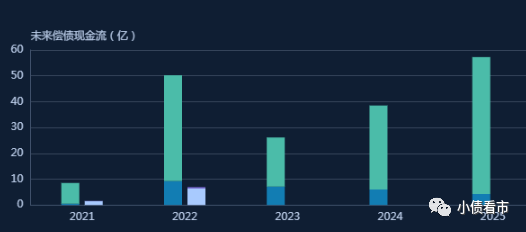

《小債看市》統計,目前金科股份存續債券21只,存續規模172.48億元,其中將有39.06億規模債券于一年內到期。

存續債券到期分布

據最新評級報告,金科股份主體和相關債項信用等級均為AAA,評級展望“穩定”。

在離岸債方面,目前金科股份只存續一只美元債,存續規模3.25億美元,票息6.85%,將于2024年5月28日到期。

據官網介紹,金科集團成立于1998年,已形成精耕地產主業,做強智慧服務,做優科技產業,做實商旅康養,并在此基礎上進一步整合產業鏈生態圈的“四位一體、生態協同”總體布局。

2011年,金科借殼ST東源上市,2020年11月其子公司金科服務在香港聯交所登陸資本市場。

金科股份官網

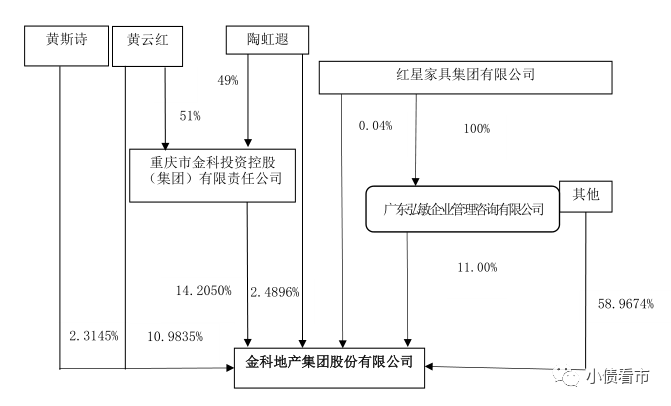

從股權結構看,創始人黃紅云及其一致行動人陶虹遐和黃斯詩間接和直接合計持有金科股份29.9926%的股權,黃紅云為公司實際控制人。

股權結構圖

今年前10個月,金科集團實現銷售金額1616億元,僅實現全年2500億元銷售目標的64.64%。

尤其下半年以來,金科銷售疲軟,10月其及所投資公司實現銷售金額約154億元,同比下降39.84%。

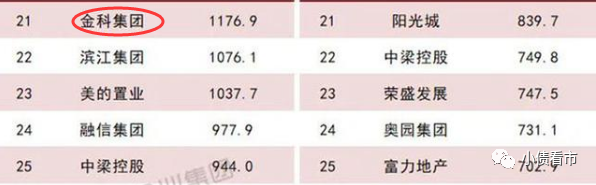

據克而瑞數據,今年前9個月金科集團以1176.9億操盤金額位居房企第21位;以1223.9萬平方米操盤面積排第9名,屬于大型房企。

克而瑞數據

今年前三季度,金科新增土地47宗,總建筑面積1313萬平方米,土地購置合同金額387億元,其中大部分以二三線為主。

從業績上看,金科股份凈利潤增速下滑明顯,盈利能力持續走低。

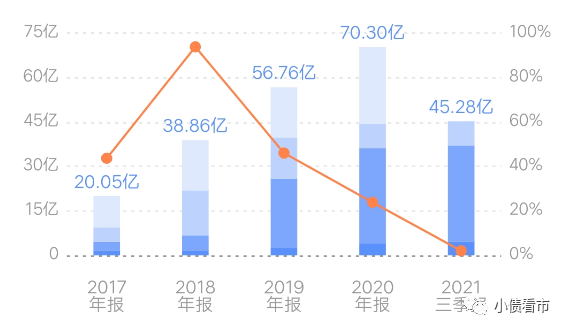

2021年前三季度,金科股份實現營業收入636.83億元,同比增長33.44%;實現歸母凈利潤45.28億元,僅同比增長2%。

歸母凈利潤

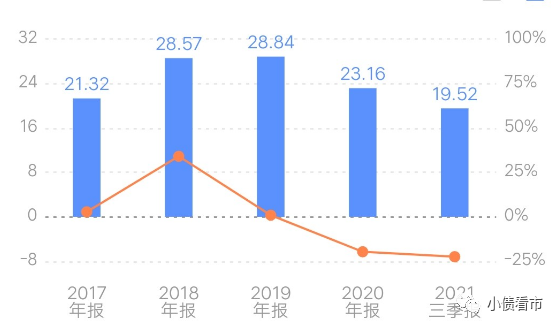

同時,受行業政策調控、結轉區域和類型變化等因素影響,金科股份毛利率進一步降至19.52%,較年初下降了3.64個百分點;凈利率較年初下降1.52個百分點至9.54%。

銷售毛利率

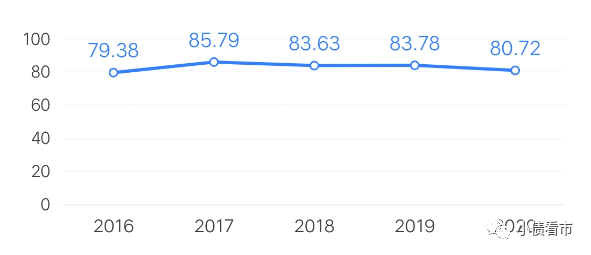

截至最新報告期,金科股份總資產為3943.71億元,總負債3158.9億元,凈資產784.81億元,資產負債率80.1%。

近年來,金科股份財務杠桿高企,其資產負債率均保持在80%以上高位,若將41.48億永續債調整至長期債務,其財務杠桿將被推升更高。

財務杠桿

從“三道紅線”看,金科股份扣除合同負債后資產負債率為69.55%,凈負債率77.08%,現金短債比1.38,歸為“綠檔”。

《小債看市》分析債務結構發現,金科股份主要以流動負債為主,占比高達78%。

截至今年三季末,金科股份流動負債有2456.93億元,其中一年內到期的短期債務合計212.86億元。

相較于短債規模,金科股份流動性尚可,其賬上貨幣資金有301.7億元,除去受限資金后可以覆蓋短債,短期償債壓力可控。

在備用資金方面,截至今年6月末,金科股份銀行授信總額有1932.47億元,未使用授信額度為1394.22億元,可見其財務彈性較好。

銀行授信

除此之外,金科股份還有701.96億非流動負債,主要為長期借款,其長期有息負債合計671.17億元。

整體來看,金科股份剛性債務有994.98億元,主要以長期有息負債為主,帶息債務比為31%。

從融資渠道看,作為上市企業,金科股份可以直接獲得股權融資,另外還通過開發貸等間接融資補充,其在國內外債券市場發債也是主要融資方式。

值得注意的是,金科股份非銀類貸款占比僅三成,增速較快且融資成本高,在一定程度上擠壓了利潤空間。

從股權質押上看,截至今年6月末,金科投資、黃紅云及其一致行動人共計質押金科股份4.48億股股票,占其所持股份的27.97%;廣東弘敏股權質押率為99.88%。

股權質押情況

在資產質量方面,金科股份存貨占總資產比重大,截至今年三季末該指標為2505.57億元,存貨跌價準備計提規模較大,且存貨中部分項目位于三四線城市,未來可能存在一定去化壓力和存貨跌價損失風險。

近年來,隨著合作項目的增加,金科股份其他應收款中合聯營關聯方往來款規模較大,存在一定資金占用。

另外,金科股份快速上升的少數股東權益,也被質疑“明股實債”。

2016年-2020年,金科股份少數股東權益從25.26億元增至365.8億元,占所有股東權益的比重也從11%增至近50%,與少數股東損益占比不匹配。

總得來看,金科股份銷售疲軟,盈利能力持續走低;財務杠桿高居不下,未來1-2年償債壓力較大;股權質押率較高,存在“明股實債”質疑。

1998年,包工頭出身的黃紅云借助改革的紅利和市場東風,踏上房地產事業的高速列車,創辦了金科集團。

當時,金科選定在距離解放碑5分鐘路程的一塊荒地上,建成首個樓盤“金科花園”,因市場稀缺的花園洋房產品,在重慶主城一炮而紅。

2004年,金科首次進入中國房地產企業百強,發展進入快車道。

2011年,金科股份借殼ST東源登陸資本市場,地產業務走出重慶,在全國布局。

上市后,黃紅云、陶虹遐夫婦財富高達102億元,僅次于龍湖集團蔡奎、吳亞軍夫婦,位列重慶富豪榜第二位。

然而,2016年黃紅云頻繁減持套現,讓融創嗅到機會,后者通過不限額定增方式進入金科,并在此后不斷增持股份。

最危急時刻,融創系持有金科股份股權比例與黃紅云及其一致行動人持股比例相差不到1%。

金科控股董事局主席黃紅云

在這場控制權保衛戰中,前妻陶虹遐成為黃紅云的神助攻,后來女兒黃斯詩也成為一致行動人,三人協力保障了黃紅云對金科的控制權。

雖然公司控制權保住了,但夫妻二人的內戰正在醞釀。

2017年,黃紅云、陶虹遐解除婚姻關系,黃紅云應將金科股份控股股東持有6.96%股權分割給陶虹遐,但由于股權爭奪大戰正酣,股權分割一事被擱置。

今年5月,陶虹遐將黃紅云訴至法院申請強制執行,后者被重慶高院列入被執行人,股權分割事宜才被提上日程。

隨后,黃紅云與陶虹遐經法院調解達成一致,同意將金科控股所持6.96%股權轉讓給雙方以存續分立方式設立的重慶虹淘。

當外界本以為二人離婚遺留問題徹底劃上了句號時,可就在股權分割當天,金科股份將陶虹遐胞弟陶建、陶國林免職,從而引發新一輪戰火。

值得一提的是,黃紅云還與曾經的“私募一哥”徐翔有牽連。

2017年,徐翔因操縱市場罪被判處有期徒刑五年六個月,在后續審理過程中,官方披露其牽涉的上市公司高管中,黃紅云位列其中。

不過,隨后嗅覺敏銳的黃紅云辭去了包括董事長在內的上市公司所有職務,將風險與上市公司切割,緊接著他被撤銷了全國政協委員資格。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!