聯合資信

聯合資信

更多干貨,請關注資產界研究中心

作者:郝一哲 黃楊宇宸

來源:聯合資信(ID:lianheratings)

報告概要

上海市是國家經濟金融中心和長三角區域中心城市,經濟規模位于全國各省市前列,人均GDP僅次于北京市位居全國第二。近三年,上海市經濟規模持續增長,產業結構更趨優化,戰略性新興產業的發展為經濟增長增添新的活力。上海市財政收入規模大,財政自給率較高,債務負擔輕,償債能力強。

從轄區層面來看,上海市浦東新區作為核心功能區,經濟和財政實力處于領先地位,崇明區作為綜合發展生態區,產業基礎相對薄弱,經濟和財政實力低于其它轄區,居全市末位,其他各區經濟和財政實力均處于較強水平。從地方政府債務負擔來看,除崇明區債務負擔較重外,其他各轄區政府負債率普遍較低,債務負擔處于較輕或輕的水平。償債能力方面,上海市部分核心城區債務率偏高,償債能力有所下降。

從發債企業來看,上海市發債城投企業主要集中于上海市本級和浦東新區,區級公開發債城投企業數量較少,上海市發債城投企業的信用等級相對較高。上海市發債城投企業的整體債務負擔處于較輕水平,其中靜安區和普陀區的債務負擔相對較重,近兩年上海市本級及各區發債城投企業籌資活動后凈現金流多數為小幅凈流出。未來三年到期債券規模較大的為上海市本級、浦東新區和靜安區,其余各區到期債務規模很小,需關注債務負擔較重、到期債券規模較大且籌資活動后凈現金流出的區域內城投企業的再融資情況。

1.上海市區域特征及經濟發展狀況

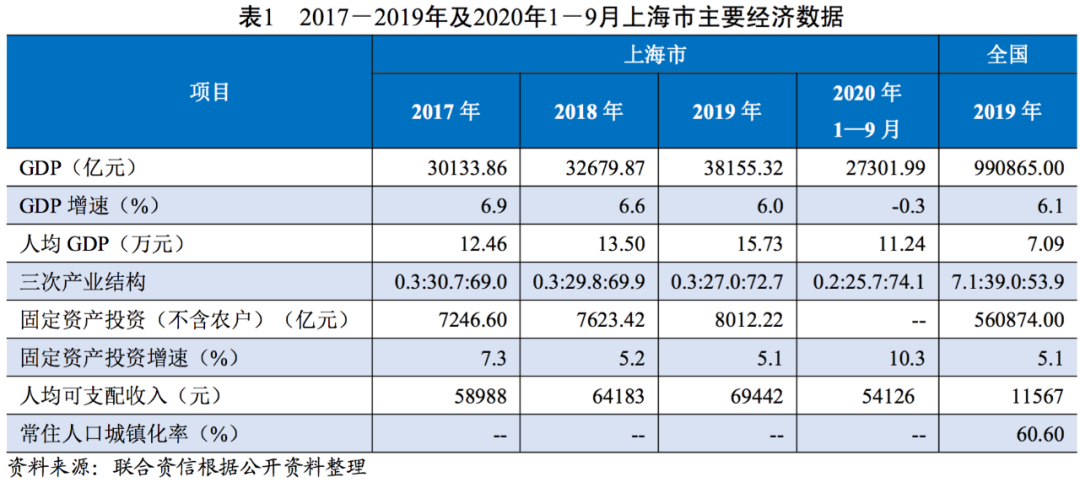

上海市位于長江三角洲地區,地處中國東部,是直轄市、國家中心城市和長三角地區核心城市,經濟規模總量在全國各省市中排名較2018年有所提升,位列全國各省市第十,人均GDP水平位于全國第二位。近三年上海市經濟持續增長,但增速有所放緩,產業結構更趨優化,第三產業是拉動全市經濟發展的主要動力,戰略性新興產業的發展為經濟增長增添新的活力。

上海市簡稱“滬”或“申”,位于長江三角洲地區,地處中國東部、長江入海口,東臨東海,北、西與江蘇、浙江兩省相接。上海市地處長江三角洲沖積平原,平均高度為海拔2.19米左右,地勢由東向西低微傾斜,所轄大陸岸線長約213公里,海域面積約1萬平方公里,在北面的長江入海處,有崇明、長興、橫沙等島嶼,其中崇明島為中國第三大島。上海市區位優勢明顯,其資源以水資源為主,水資源流量主要來源于黃浦江及其他市內河道,市內湖泊、河道眾多,水網交織,年均徑流量可達145億立方米,河湖總面積共628.85平方公里,河湖水面率9.92%。上海市具有發展內河航運和海上運輸的優越條件,是重要的工業基地和港口城市,港口貨物吞吐量可達73047.94萬噸/年,位居世界前列;國際標準集裝箱吞吐量達4330.3萬國際標準箱/年,同比增長3.1%,連續十年位居世界第一。截至2019年底,上海市公路總里程13044.6公里,其中收費公路里程682.9公里。上海市擁有兩個機場,可通航全球51個國家,通航點總數達314個,2019年虹橋機場和浦東機場旅客吞吐量分別為7615.35萬人次和4563.79萬人次,排名全國前十,浦東機場三期改擴建主體工程暨衛星廳、機場捷運系統已于2019年9月正式啟動,衛星廳新增90個登機橋位,航班靠橋率將從50.00%提高到90.00%以上,待工程全部竣工后,浦東機場可滿足年旅客吞吐量8000萬人次的運行需求。近年來,上海市加大交通基礎設施建設投入,根據《上海市推進運輸結構調整實施方案(2018-2022)》等文件,滬通鐵路二期太倉至四團段工程開工,外高橋港區專用線納入互通鐵路二期工程推進,長三角地區最大的內河樞紐船閘——大致和西樞紐新建二線船閘工程建成以及試點運行的“滬渝直達快線”將進一步釋放長江“黃金水道”的發展動能。總體看,上海市海、陸、空集疏運體系強大且持續不斷完善,是全國重點交通樞紐城市。

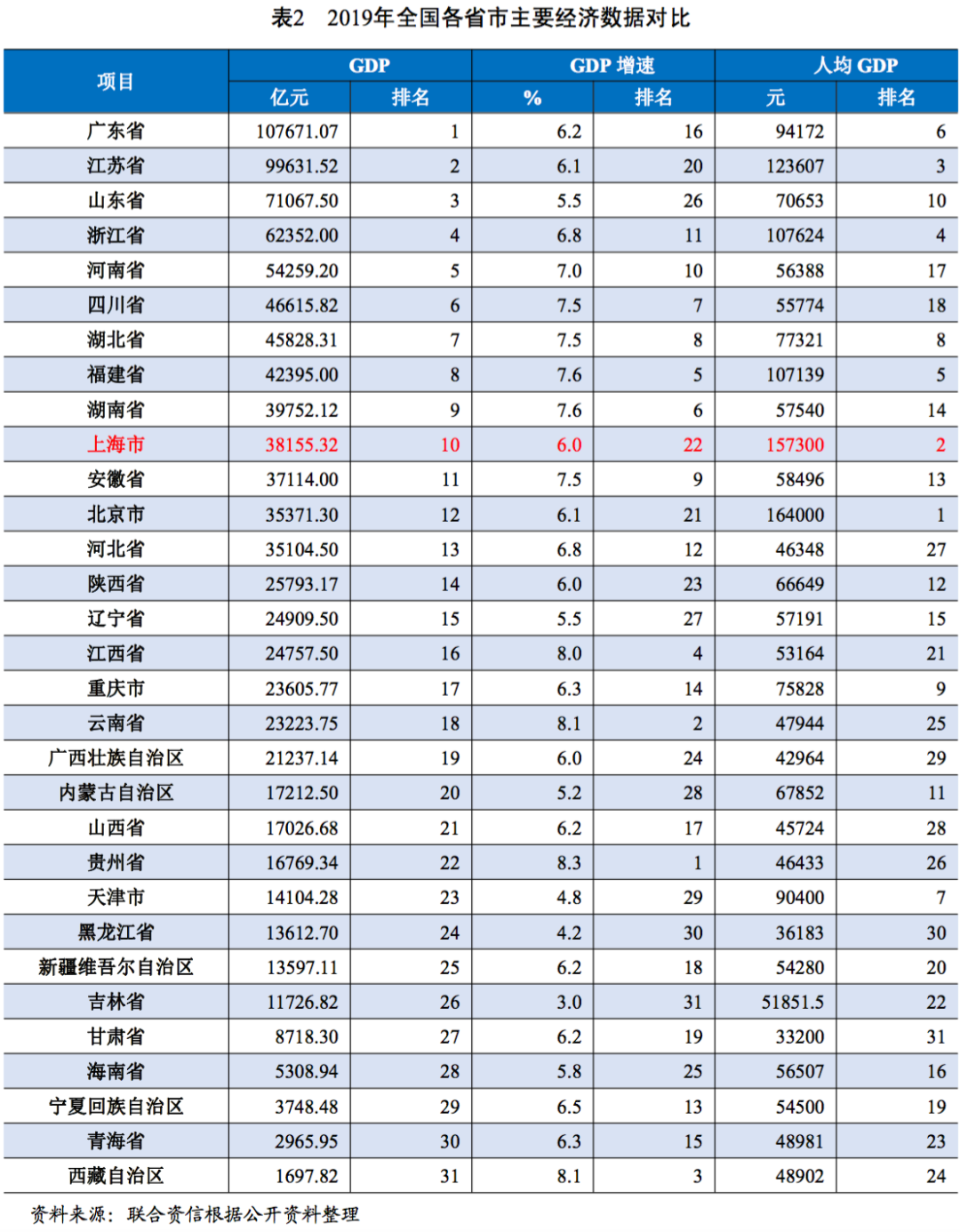

從經濟運行方面看,上海市作為長江三角洲的核心城市,全國國際經濟、金融、貿易、航運以及科技創新中心,經濟體量大且持續增長,但增速有所放緩。2017-2019年,上海市實現地區生產總值(GDP)分別為30133.86億元、32679.87億元和38155.32億元,持續增長,2019年GDP總量居全國各省市第10位,較2018年提升1位。從增速看,2017-2019上海市GDP增速分別為6.9%、6.6%和6.0%,與全國水平基本保持一致,但受土地面積限制以及產業轉型升級等因素影響,上海市經濟增速有所放緩。同期,上海市人均GDP分別為12.46萬元、13.50萬元和15.73萬元,較其余國內一線城市相比仍處于較高水平,2019年僅次于北京市位列第二位。產業結構方面,上海市主要以服務業為主,三次產業結構由2017年的0.3:30.7:69.0調整為2019年的0.3:27.0:72.7,第三產業占比持續提升,產業結構更趨優化。固定資產投資方面,2017年-2019年,上海市全年固定資產投資分別為7246.60億元、7623.42億元和8012.22億元,與GDP的比值分別為24.04%、23.33%和21.00%。上海市工業基礎強大,2019年完成工業總產值35487.05億元,實現工業增加值9670.68億元,其中電子信息產品制造、汽車制造、石油化工及精細化工制造、精品鋼材制造、成套設備制造和生物醫藥制造六個重點行業占比為67.6%,并形成了以節能環保、新一代信息技術、生物、高端裝備、新能源、新能源汽車、新材料等為代表的工業戰略性新興產業,完成相關產業工業總產值11163.86億元,實現相關產業工業增加值6133.22億元,比上年增長8.5%。隨著金融開發創新的持續深入和推進,上海市作為全國金融中心,其金融業增加值保持較高增速,2019年實現金融業增加值6600.60億元,比上年增長11.6%。總體看,上海市經濟發展態勢良好,產業結構更趨優化。

2020年1-9月,上海市完成地區生產總值27301.99億元,同比下降0.3%。其中,第一產業增加值55.03億元,下降18.0%;第二產業增加值7009.63億元,下降2.9%;第三產業增加值20237.33億元,增長0.7%,三次產業占比分別為0.2:25.7:74.1。新冠肺炎疫情對上海市經濟和社會發展造成一定不利影響。

2.上海市財政實力及政府債務狀況

近年來上海市財政收入持續增長,2019年一般公共預算收入規模位居全國第三,一般公共預算收入穩定性強且財政自給率較高。上海市政府負債務負擔輕,整體償債能力強,在政府債務限額以內尚有較大舉債空間。

近年來,上海市一般公共預算收入持續增長,2017-2019年分別為6642.3億元、7108.1億元和7165.1億元,同口徑增速分別為9.1%、7.0%和0.8%,2019年一般公共預算收入規模在全國排名第3位,在直轄市中排名第一位。2017-2019年,上海市稅收收入占一般公共預算收入的比重分別為88.31%、88.42%和86.76%,一般公共預算收入穩定性強。2017-2019年,全省一般公共預算支出小幅波動,整體財政自給能力較強。2017-2019年,上海市政府性基金收入逐年增長,年均復合增長3.86%。2020年1-9月,上海市一般公共預算收入完成5613.6億元,同比下降59.%,一般公共預算支出完成5304.0億元,較上年同期下降12%,主要是受到新冠肺炎疫情的不利影響而有所下滑。

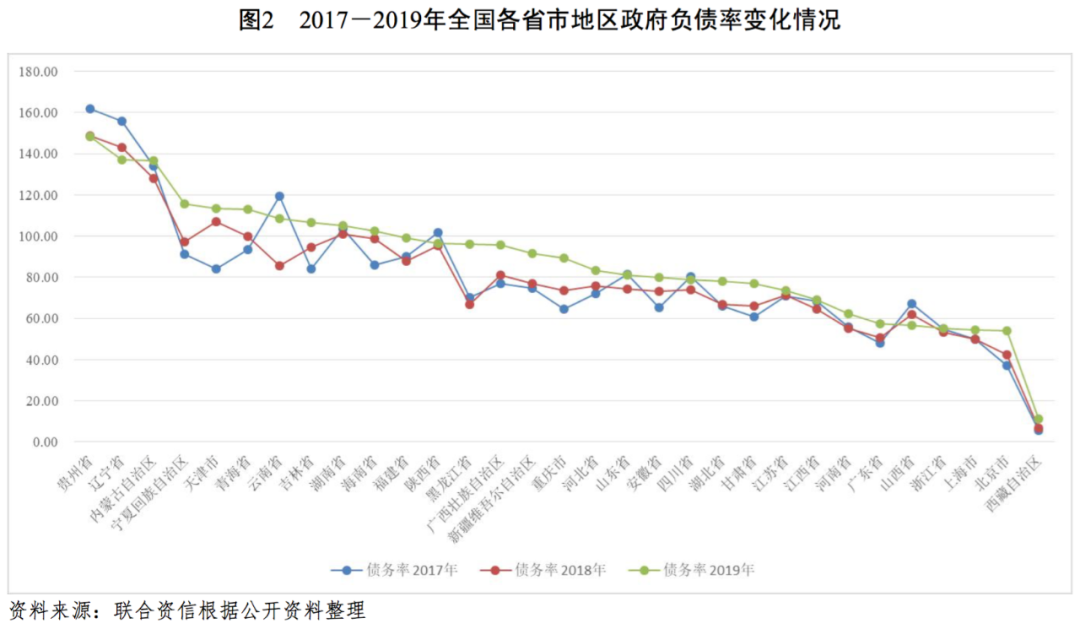

2017-2019年,上海市政府債務余額持續增長,分別為4694.20億元、5034.90億元和5722.10億元。其中,2019年底上海市一般債務余額2787.7億元、專項債務余額2934.4億元,上海市政府債務余額位于全國中下游水平。同期,上海市一般債務限額4191.5億元,專項債務限額4385.6億元,在限額以內仍存在較大舉債空間。2017—2019年,上海市債務率分別為50.02%、50.07%和54.58%,2019年在全國各省(自治區、直轄市)中排名第三(按照償債能力強弱排序);負債率分別為15.58%、15.41%和15.00%,2019年在(自治區、直轄市)中排名第六(按照債務負擔輕重排序)。總體上,上海市政府、債務負擔輕,整體償債能力強,在政府債務限額以內尚有較大舉債空間。

1.各區經濟實力

浦東新區作為核心功能區GDP規模超萬億元,經濟實力遠超上海市其他各區,崇明區作為綜合發展生態區,受限于交通條件和產業結構,經濟實力處于末位,黃浦區在人均GDP方面表現較為突出。整體上,除浦東新區、崇明區外,上海市其余各區經濟實力均較強且相對均衡。

上海市共轄16個區,分別為黃浦區、徐匯區、長寧區、靜安區、普陀區、虹口區、楊浦區、浦東新區、閔行區、寶山區、嘉定區、金山區、松江區、青浦區、奉賢區和崇明區。以黃浦區、徐匯區等為主的中心城區及浦東新區主要為發展金融、商貿等現代服務業;郊區重點打造新興產業及先進制造業等,各轄區功能規劃和產業定位較為清晰。

從GDP規模來看,GDP規模最大的浦東新區在2019年GDP規模達12734.20億元,占全市的33.37%,經濟實力在區域內處于遙遙領先地位,而崇明區位于崇明島,受限于交通條件和產業結構,GDP規模最小,為378.50億元。嘉定區、黃浦區等6個區GDP規模處于2000至2700億元之間,長寧區、松江區等8個區GDP規模在1000至1700億元之間,此外,由靜安區、黃浦區、徐匯區、長寧區、楊浦區、虹口區和普陀區構成的核心城區經濟總量占全市的33.72%。

從GDP增速來看,2019年,浦東新區、黃浦區、徐匯區等9個區GDP增速達到6.00%以上,閔行區、靜安區、寶山區等6各區GDP增速在5.00%~6.00%之間。嘉定區GDP增速最低,為1.1%。整體看,上海市各轄區GDP仍維持較高增速。

從人均GDP來看,2019年,黃浦區、長寧區等7個區超過上海市人均GDP,其中黃浦區由于地處上海市核心區,經濟密度和商業價值高,常住人口較少(2019年底65.08萬人),人均GDP遠超其余各區,長寧區(23.78萬元)和浦東新區(22.87萬元)位列第二、第三。同期,閔行區、青浦區等6個區人均GDP低于10萬元,崇明區人均GDP最低,為5.50萬元,是上海市各區中唯一一個低于全國人均GDP水平的區。

2.上海市下轄區的財政收入及政府債務狀況

浦東新區在一般公共預算收入、政府性基金收入方面明顯領先其他各區,崇明區一般預算收入水平相對較低,上海市各轄區一般預算收入穩定性很高,靜安區、黃浦區、長寧區和浦東新區財政自給能力較強,其他轄區財政自給能力一般。受可出讓土地規模和市場行情因素影響,浦東新區政府性基金收入情況優于其余各區。上海市各轄區政府負債率普遍較低,債務負擔處于較輕或輕的水平,但部分核心城區債務率偏高,償債能力有所下降。

(1)財政收入情況

一般公共預算收入

從一般公共預算收入看,2019年浦東新區一般公共預算收入為1071.50億元,遠超上海市其他各區,成為唯一一般預算收入規模超過千億的區域,其余各區均在300億元以下。除浦東新區外,閔行區一般預算收入最高,2019年為297.70億元。同期,崇明區一般公共預算收入首次超過普陀區,分別為115.00億元和110.07億元。

從一般預算收入增速來看,2017—2019年,崇明區一般預算收入增速分別為15.11%、25.0%和35.96%,快速提升,2019年其他各區一般預算收入增速均在3.0%以下,較過去兩年均有明顯放緩,且長寧區和普陀區一般預算收入出現下降,分別下降19.17%和3.49%。

從一般公共預算收入結構來看,上海市各轄區稅收收入占一般公共預算收入的比例高,2019年除青浦區和金山區處于85%左右之外,其余各區占比均超過88%,徐匯區為最高,達95.19%,此外,浦東新區稅收收入占比下滑較為明顯,為88.67%。整體看,上海市各轄區一般公共預算收入的穩定性強。

政府性基金收入

政府性基金收入方面,上海市城市基礎設施建設相對完善,各轄區政府性基金收入受相關政策及土地出讓市場行情影響整體規模相對較小且存在較大波動,浦東新區由于可出讓土地資源豐富且外部需求強烈,因此政府性基金收入規模較大,2019年為337.45億元。2019年,寶山區、閔行區、青浦區、奉賢區、楊浦區和松江區政府性基金收入均在100至200億元之間,且保持不同程度的增長。同期,黃浦區、徐匯區、普陀區、虹口區、金山區政府性基金收入均呈現負增長,其中虹口區和黃浦區政府性基金預算收入規模相對較小,分別為20.17億元和14.33億元,主要是由于核心城區開發程度高、可出讓土地面積小所致。

財政自給率

財政自給率方面,2019年,靜安區、黃浦區、長寧區和浦東新區一般公共預算自給率位于各區前列,均在80%左右;除崇明區以外,其余各轄區財政自給率均在55%以上。從近三年變化情況來看,徐匯區、靜安區和奉賢區財政自給率波動較大,其余各區波動相對較小。總體看,上海市靜安區、黃浦區、長寧區和浦東新區財政自給能力較強,其他各轄區財政自給能力一般。

(2)債務情況

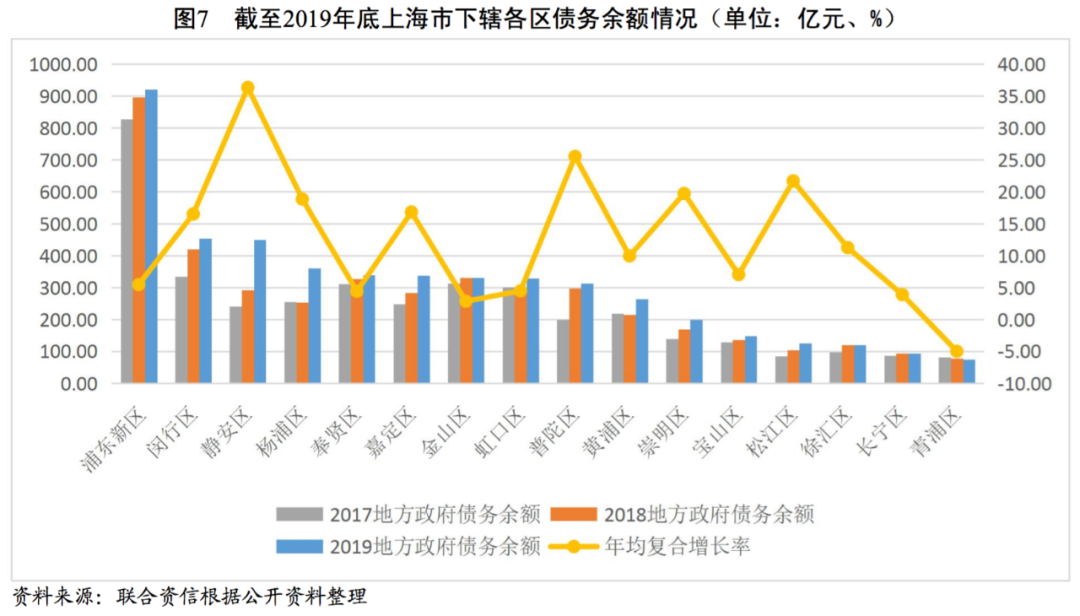

從債務層面看,上海市下轄各區中,浦東新區政府債務余額最大,其次是閔行區、靜安區,分別達到921.03億元、453.90億元和449.91億元,楊浦區、奉賢區、嘉定區、金山區、虹口區和普陀區6個轄區政府債務余額均在300至400億元之間。2017-2019年,除青浦區外,上海市下轄各區政府債務余額均呈上升趨勢,其中靜安區和楊浦區政府債務余額增長較快,年均復合增長率分別為36.35%和25.55%,松江區、崇明區、嘉定區、楊浦區和閔行區政府債務余額年均復合增長率在20%左右,奉賢區、金山區、虹口區和長寧區政府債務余額年均復合增長率在5%以內。

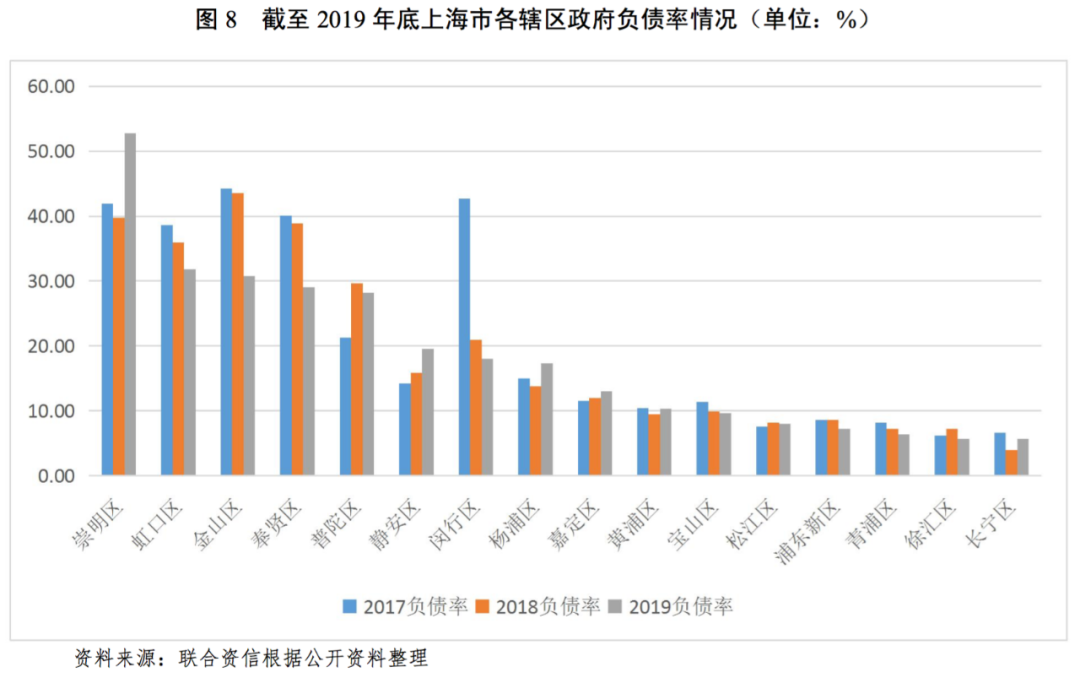

債務負擔方面,截至2019年底,崇明區負債率最高,達52.80%,其余各區負債率均在35%以下。從變化情況來看,2019年崇明區負債率較上年提升13.1個百分點,靜安區、楊浦區、嘉定區、黃浦區和長寧區負債率均較上年提升5個百分點以內,其余10個轄區政府負債率較2018年均有不同程度的下降,其中金山區和奉賢區下降程度相對較大,分別減少12.80和9.84個百分點。總體看,崇明區債務負擔較重,其余各區政府債務負擔處于較輕或輕的水平。

償債能力方面,截至2019年底,靜安區、普陀區、虹口區、楊浦區和金山區5個轄區政府債務率達到100%以上,增幅較快;嘉定區、黃浦區、閔行區和奉賢區4個轄區政府負債率在75%~95%之間,徐匯區、長寧區、崇明區、寶山區和浦東新區5個轄區政府負債率在30%~65%之間,松江區和青浦區政府債務率低于30%。整體看,上海市各轄區政府債務率有所分化,部分核心城區債務率較高,償債能力有所下降。

1.上海市城投企業概況

上海市發債城投企業主要集中在市級及浦東新區,區級公開發債城投企業數量較少,且上海市發債城投企業的信用等級較高。

截至2020年9月底,上海市有存續債的城投企業共29家,其中市級城投企業8家,區級城投企業21家,從區級城投企業數量及分布來看,浦東新區有存續債城投企業8家,靜安區4家,奉賢區3家,嘉定區2家,閔行區、黃浦區、普陀區、青浦區各1家,徐匯區、長寧區、虹口區、楊浦區、寶山區、金山區、崇明區和松江區尚無有存續債的城投企業。從主體信用等級分布看,AAA級城投企業有13家,其中8家為上海市級城投企業,5家為浦東新區所屬城投企業;AA+級城投企業13家,其中靜安區、奉賢區、閔行區、青浦區、黃浦區的所有存續債城投企業均達到AA+;AA級城投企業3家。

2.上海市城投企業償債能力分析

2019年,上海市發債城投企業債務負擔同比略有上升,但整體處于較輕水平,而靜安區和普陀區的債務負擔在區域內相對較重。同期,上海市發債城投企業籌資活動力度有所加強。近兩年,上海市本級及各區發債城投企業籌資活動后凈現金流多數為小幅凈流出。未來三年到期債券規模較大的為上海市本級、浦東新區和靜安區,其余各區到期債務規模很小,需關注債務負擔較重、到期債券規模較大且籌資活動后凈現金流出的區域內城投企業的再融資情況。

從發債城投企業債務負擔來看,2017—2019年,上海市城投企業資產負債率和全部債務資本化比率均呈波動下降態勢,2019年分別為48.86%和26.98%,總體上債務負擔較輕。具體來看,2017—2019年,閔行區、嘉定區、靜安區和青浦區的城投企業資產負債率逐年增長,其他地區城投企業負債水平呈持續下降或波動下降趨勢,截至2019年底黃浦區和普陀區資產負債率超過65%,處于較高的負債水平。同期,浦東新區、嘉定區和靜安區的城投企業全部債務資本化比率有所上升,其他地區發債城投企業全部債務資本化比率呈現下降趨勢,截至2019年底靜安區和普陀區全部債務資本化比率較高,反映了靜安區和普陀區債務負擔相對較重。

從短期償債指標看,2017—2019年,上海市發債城投企業貨幣資金對短期債務覆蓋倍數(合計數)分別為1.26倍、1.39倍和1.96倍,整體上保障程度較好。具體來看,上海市本級、普陀區、黃浦區和青浦區發債城投企業貨幣資金對短期債務的覆蓋程度有明顯提升,而浦東新區、閔行區和靜安區的覆蓋程度有所下降,其余地區表現相對平穩,2019年城投企業貨幣資金/短期債務倍數低于1倍的地區為浦東新區,反映其短期流動性有所下降,對短期債務保障程度有所降低。

從長期償債指標看,2017—2019年,上海市城投企業經營活動現金流入量對全部債務覆蓋倍數(合計數)相對穩定,分別為0.53倍、0.54倍和0.53倍,總體覆蓋程度尚可,其中閔行區、嘉定區和靜安區發債城投企業經營活動現金流入量對全部債務覆蓋比率呈下降趨勢,2019年的覆蓋水平較低,債務償付對外部籌資存在依賴。

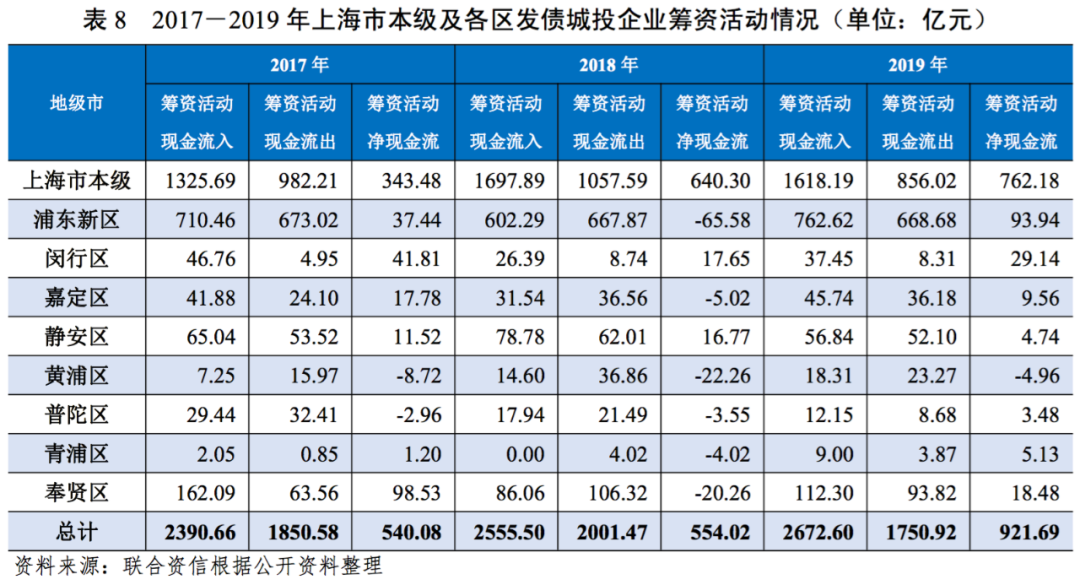

從籌資活動產生的現金流情況來看,2017—2019年,上海市籌資活動現金流入整體持續增長,其中,上海市本級、浦東新區和奉賢區保持較大的籌資力度,而黃浦區籌資活動持續現金凈流出,反映出該地區城投企業債務規模呈收縮狀態。隨著融資環境的逐步寬松,2019年上海市本級和各區發債城投企業籌資活動凈現金流均有不同程度的增長,合計為921.69億元,同比大幅增長66.36%。

從籌資活動后凈現金流來看,2017—2019年,上海市本級和各區城投企業籌資活動后凈現金流持續下降,2018年整體由凈流入轉為凈流出,其中上海市本級和普陀區籌資活動后凈現金流持續凈流出,三年累計凈流出56.33億元和27.97億元,表明其持有現金持續減少,若城投企業持有的現金較上年有所減少,則未來面臨的償債壓力將有所加大。

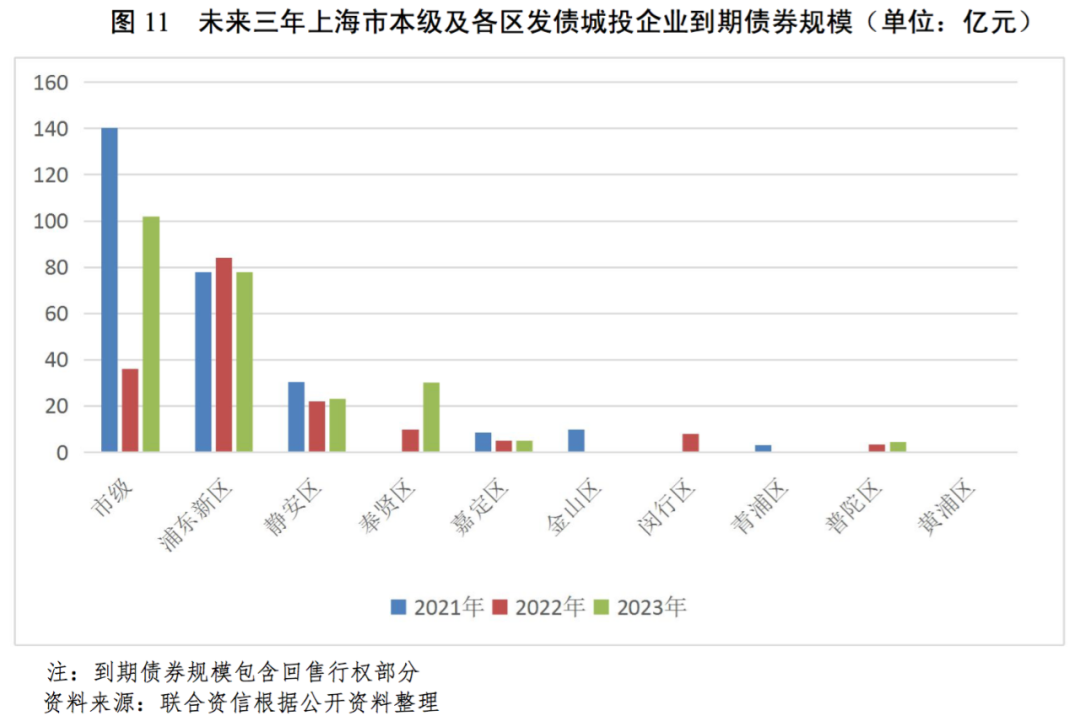

從上海市本級及各區發債城投企業未來三年(2021—2023年)到期債券規模來看,上海市本級和浦東新區的城投企業未來三年集中到期債券規模大,靜安區和奉賢區到期規模相對較小,其余各區到期債券規模很小。

上海市本級、浦東新區和靜安區的城投企業2021年到期債券規模占一般公共預算收入比重分別為4.12%、7.28%和12.32%,占政府性基金收入的比重分別為20.96%、19.31%和27.06%,一般公共預算收入及政府性基金收入對到期債券的覆蓋情況較好;以城投企業2021年到期債券占2019年地方政府綜合財力的比重來近似衡量2021年城投債券的到期償還能力,上海市本級、浦東新區和靜安區城投企業2021年到期債券占地方政府綜合財力的占比分別為3.34%、4.32%和8.44%。總體看,上海市本級和各區城投企業2021年到期債券的償還能力很強。

3.上海市本級及各區財政收入對發債城投企業債務的支持保障能力

上海市發債城投企業全部債務規模整體不大,主要集中在上海市本級和浦東新區, 奉賢區“發債城投企業全部債務+地方政府債務”/GDP比值在區域內處于最高水平,靜安區、普陀區和奉賢區地方政府財政收入對“發債城投企業全部債務+地方政府債務”的覆蓋程度在區域內處于相對較低水平。

城投企業作為地方基礎設施尤其是公益性項目的投融資及建設主體,日常經營以及債務償還對地方政府有很強的依賴,本文通過各地級市財政收入對地區不完全統計債務的覆蓋程度來反映地方政府對轄區內城投企業全部債務的支持保障能力。

從“發債城投企業全部債務”規模來看,整體上,上海市發債城投企業全部債務整體規模不大,主要集中在上海市本級和浦東新區,截至2019年底分別達到2981.03億元和1262.27億元,在區級方面,靜安區和奉賢區全部債務體量相對較大,分別為184.00億元和201.54億元,其余各區全部債務規模很小。在“發債城投企業全部債務+地方政府債務”規模方面,上海市本級和浦東新區遠超其他各區域,而區級層面的差異有所縮小,除青浦區僅為89.30億元外,其余各區主要在300—600億元左右,其中靜安區和奉賢區規模相對較大。從發債城投企業全部債務對“發債城投企業全部債務+地方政府債務”的占比來看,上海市本級發債城投企業全部債務占地區不完全統計債務的比重達77.72%,處于較高水平,而浦東新區為57.81%,處于一般水平,其他各區均占比很小,反映了上海市各區融資對城投企業依賴較輕。

從上海市本級及各區債務負擔來看,“發債城投企業債務+地方政府債務”/GDP最高的區域為奉賢區,為46.19%,截至2019年底,上海市本級及各區該比值均低于50%,債務負擔相對較輕。

從各地級市政府財力對“發債城投企業全部債務+地方政府債務”來看,截至2019年底,一般公共預算收入、政府性基金收入和地方綜合財力對“發債城投企業全部債務+地方政府債務”覆蓋程度相對較低的區域為靜安區、普陀區和奉賢區,青浦區的覆蓋程度最高,其余各區財政收入對發債城投企業債務的保障程度一般。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!