琦言八語

琦言八語

更多干貨,請關注資產界研究中心

作者:Study77

來源:琦言八語(ID:Study_77)

近年來,隨著宏觀經濟下行以及去杠桿政策實施,我國債券違約只數和金額不斷創新高。

但發債企業的信用等級卻明顯提升,是評級等級的定義變了么?

如果高評級不能保障相應的信用資質,僅僅是評級中樞的上移是不是“掩耳盜鈴”?

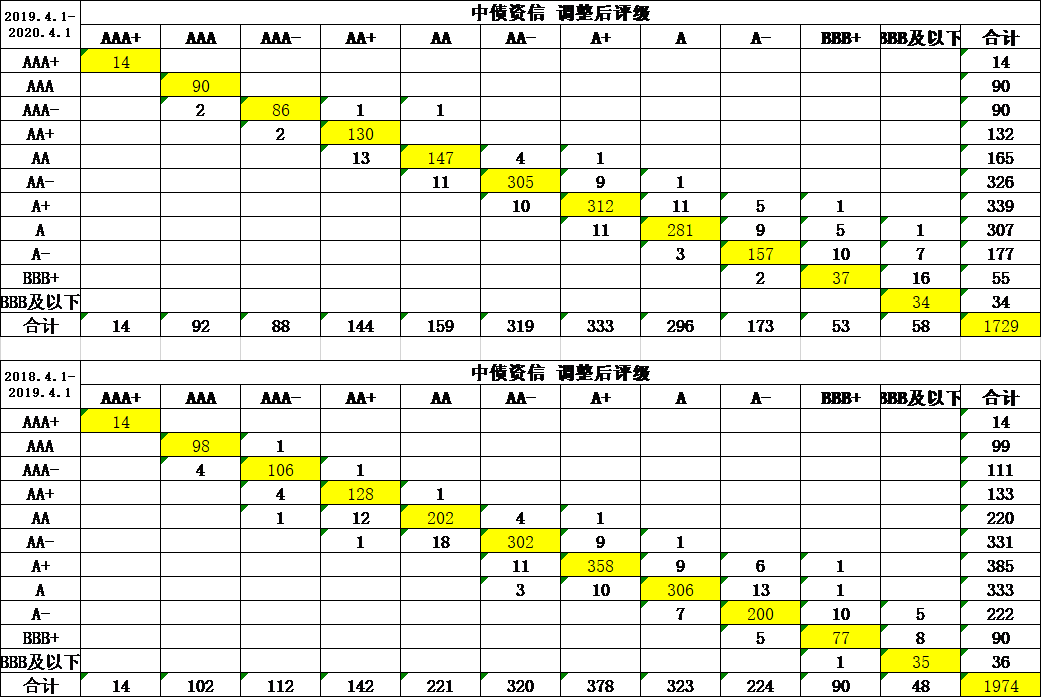

根據財匯金融大數據終端下載的主體評級遷移矩陣,中債資信在2018年4月1日至2019年4月1日,上調71次,下調46次,上調/下調比1.54;在2019年4月1日至2020年4月1日,上調52次,下調42次,上調/下調比1.24,比例沒有太夸張,并呈現收窄趨勢,風險偏好相對謹慎,還算能用。

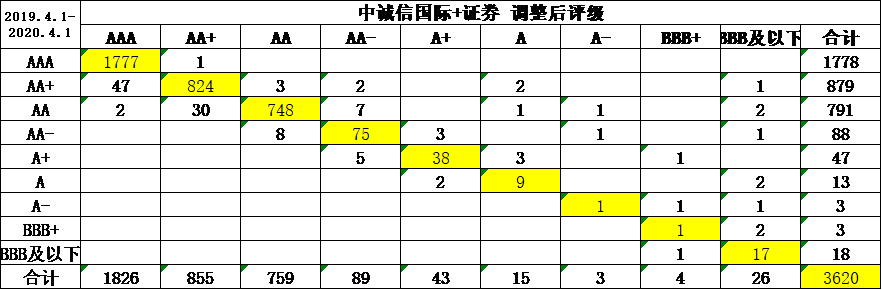

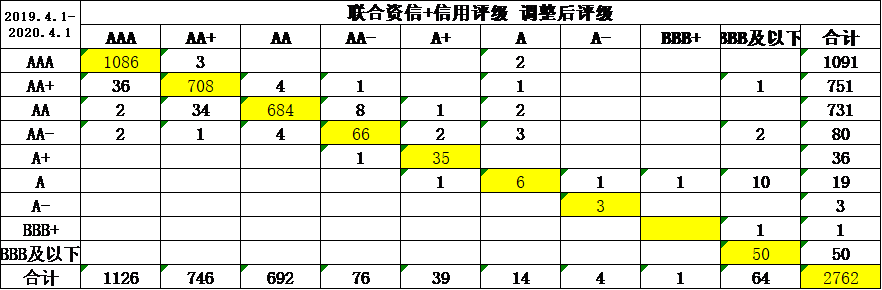

但看看發行人付費的評級公司,在評級調整方面完全沒有節操可言。近兩年A-以上評級結果中,上調評級次數/下調評級次數高達3.52。

考慮到即使是A-以上級別的的下調評級,也多數發生于發行人主體已出現“技術違約”或實際違約后。意味著只要不違約,評級基本以上行為主,這完全違背了信用評級的初衷,失去了評級結果的指導意義。

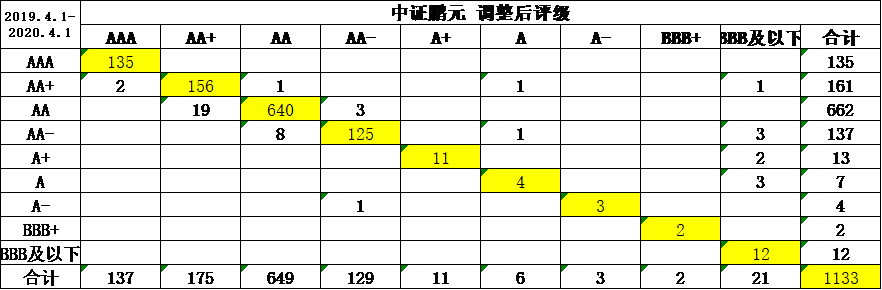

以下是各家評級公司的評級主體遷移矩陣數據,沒算大公,畢竟剛放出來沒多久。

請投資者,擦亮眼睛。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“琦言八語”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 信用評級數據分析(二)

覺知此事須躬行

為什么我看不到圖片,是我這邊的問題,還是原本如此呢

2021-04-21 回復