債券民工

債券民工

更多干貨,請關注資產界研究中心

作者:債券民工在路上

來源:債券民工(ID:bondworker)

2021年12月1日,中國信托業協會公布了2021年3季度末信托公司主要業務數據。債券民工關注到了一個數據,信托產品投向債券的規模為2.13萬億元,同比增長分別為57.36%!這個增長速率高的有點嚇人。

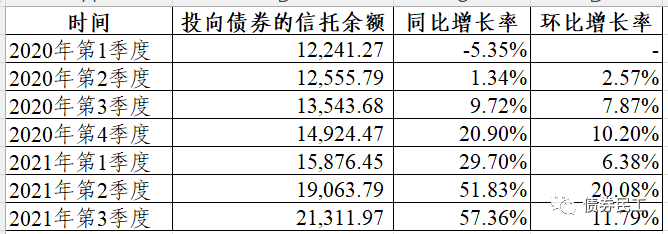

為了更好的了解投向債券的信托產品情況,債券民工根據中國信托業協會公布的統計數據,專門提取了最近兩年的投向債券的信托余額數據,具體數據情況見下表:

先從同比增長數據來看,投向債券的信托余額在2020年的第1季度 同比增長是負數,第二季度增長率較低。規模增長的真正開始發力是從2020年第3季度開始,然后同比增長速度連續5個季度持續增加,增長速度在2021年2季度和3季度達到了高峰,兩個季度的同比增長率均超過了50%。這個增長速度是非常驚人的,充分顯示了債券領域對于信托產品的吸引力。

再從環比增長數據來看,投向債券的信托余額環比增長速度的發力同樣是從2020年第3季度開始,不過增長速率波動較大,目前環比增長速度在2021年2季度達到了高峰,環比增長速率為20.08%。

信托作為最重要的非標融資方式,是城投公司融資的主要的融資渠道之一。即使政信類信托產品成本相對偏高,但是由于信托產品的募集方式簡單、資金使用靈活、沒有存續期監管等優勢,很多城投公司融資還是依靠著信托。即使屢屢爆出政信類信托產品違約的負面消息,政信類信托依然受到城投公司和投資人的青睞。

但是從目前監管機構對于信托行業的監管政策以及信托余額的數據變化可以看出,壓縮融資類信托業務是未來的監管趨勢,一定會逐步將融資類信托業務的規模降到可控范圍內。而在這種情況之下,不只是城投公司需要進行融資轉型,信托公司同樣需要開辟新的賽道。在這種情況下,投向債券的信托產品就應運而生了。

可以預見的是,在融資類信托產品監管新政之下,監管機構對于融資類信托產品的監管會日趨嚴格,存續規模和產品數量只能會是持續下降。在這態勢下,可以預見的是,投向債券的信托產品的數量和金額肯定會還是會持續上升的。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券民工”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 債券類信托成為市場新寵