地產資管界

地產資管界

更多干貨,請關注資產界研究中心

作者:地產資管界

來源:地產資管界(ID:reamdaily)

近日,融創中國斥資152.69億收購云南城投持有的環球世紀及時代環球各51%股權的消息引爆了市場。

這次交易距離孫宏斌40億接盤李嘉誠旗下長實集團囤地8年的大連西崗項目,僅僅不到2個月。

今年以來,孫宏斌在并購市場一路高歌猛進,大有“氣吞萬里如虎”之勢。

年初就斥資125.5億火線馳援王健林鐵桿兄弟盧志強斷臂求生的泛海控股。

隨后交易對手不斷變化,從深陷財務危機的陽光100到新湖中寶,再到近兩個月的長實、萬融和云南城投,粗略算下來,孫宏斌今年又掏出了430億以上來“掃貨”。

吃瓜群眾肯定會感嘆道,融創也太有錢了吧。

依靠大手筆的收購,融創新增土地儲備也急速膨脹,在克而瑞發布的1-11月房企新增貨值排行榜中,融創1-11月累計新增土地貨值達到6850.8億,僅次于碧桂園,位列第二位,但較第三位的萬科多出1000多億。

并購資金從何來

融創到底在哪弄到的這些錢?他“孫大圣”背后的金主是誰?吃瓜群眾肯定也很想弄清楚。

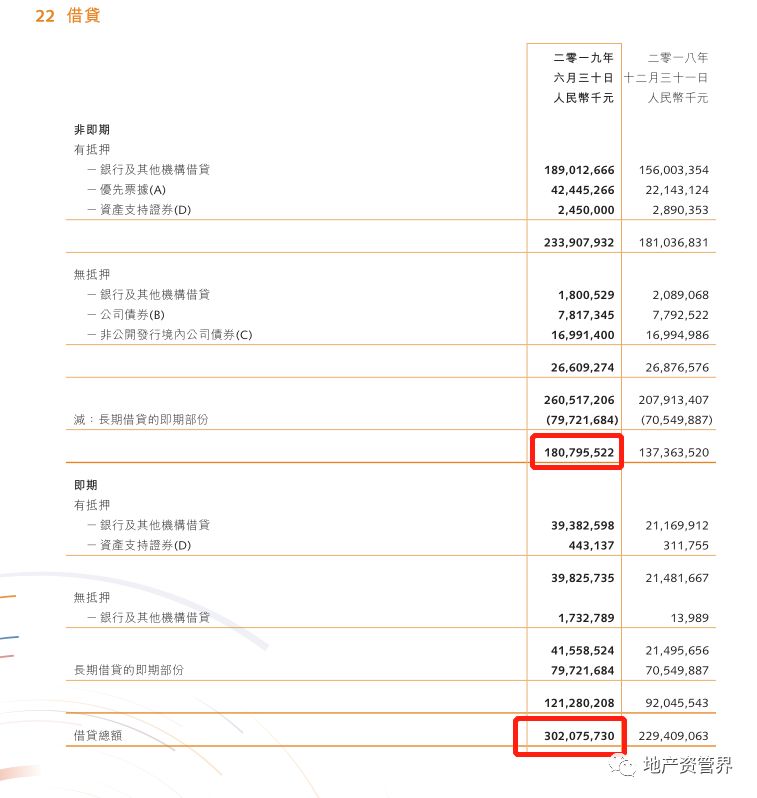

地產資管界查閱融創中國2019年半年報發現,截止2019年6月30日,融創中國累計發生借貸款項為3021億元,同比增長32%。

來源:融創2019年中期財報

那么,具體的資金來源渠道是什么?

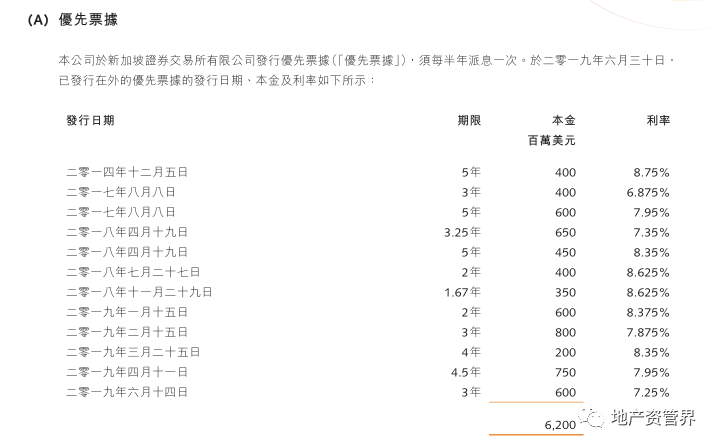

首先,是優先票據。融創于新加坡證券交易所有限公司發行優先票據,截止2019年6月30日,已發行在外的優先票據本金累計為62億美元。據一位新加坡債券從業人士表示,融創的美元債在市場上很搶手,“最近幾筆都是超發,投資者基本要搶額度。而且,相比一些閩系房企,融創的發債利率算是低的。”

來源:融創2019年中期財報

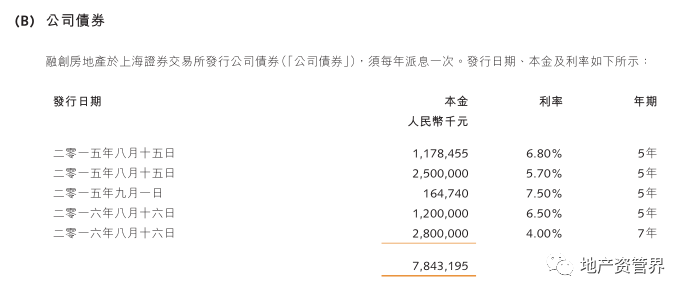

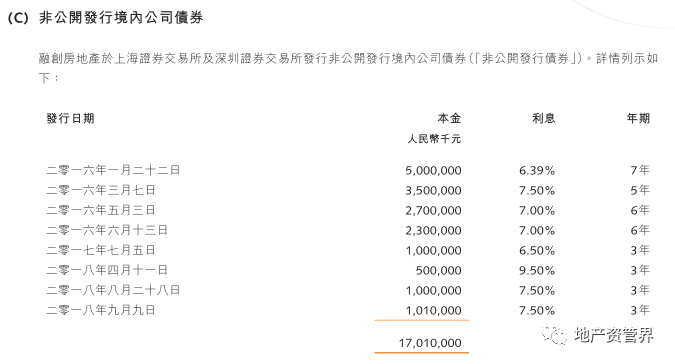

第二,是公司債券和非公開發行境內公司債券。融創于上海證券交易所分別發行公司債券和非公開發行境內公司債券,累計13筆資金,共計248.5億元人民幣。

來源:融創2019年中期財報

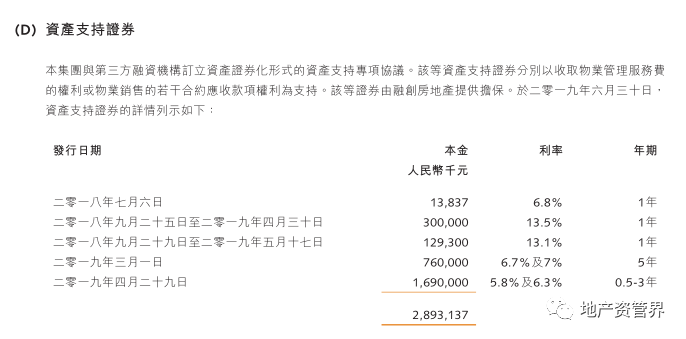

第三,資產支持證券。融創中國全資附屬子公司融創物業服務集團有限公司及融創房地產于第三方融資機構簽訂資產化證券形式的資產支持專項協議。該資產支持證券以收取物業管理服務費和物業銷售款項為資金支持,共計29億元人民幣。

值得注意的是,近期,融創發行的一筆3億元長租公寓ABS項目卻被上交所“終止”。據悉,該筆資產支持專項計劃由融創間接子公司合肥萬達城投資有限公司發行,國都證券股份有限公司作為承銷商。

來源:融創2019年中期財報

第四,信托資管計劃。比如,在2017年融創和萬達完成世紀大并購前后,融創通過引入信托公司發行信托計劃融資,累計融資達百億以上,這些信托公司有中航信托、中國民生信托、浙金信托、中建投信托、廈門國際信托、大業信托等。

今年在房企信托融資通道幾乎被封死的條件下,某些信托公司依然為融創在輸送資金。如5月29日,由愛建信托發行的“愛建共贏-融創上海購房尾款項目1號集合資金信托計劃”在上海成功發行。首批規模發行為7.5億,項目投資的初始基礎資產對應的是外灘壹號院和領館壹號院項目。

高負債率承壓

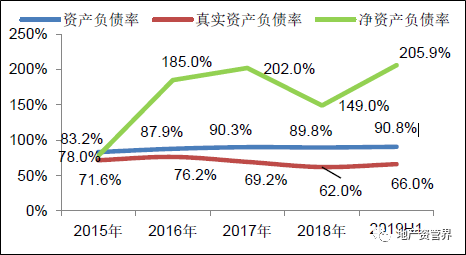

孫宏斌如此頻頻大手筆收購不禁令人產生疑問,融創真的那么有錢嗎?大舉拿地和并購的背后,是負債率的居高不下,甚至負債不斷攀升。

通過融創2019半年報可以看到,上半年,融創短期負債高達1212.8億元,同比增長61%,較年初增加了292億元。不僅如此,融創上半年凈負債率爆表,高達205.9%,成為近年來的高峰;如果將永續債包括在內,凈負債率則達到224%。這一負債率甚至比大部分以激進聞名的閩系房企還高。

此外,2019年上半年,融創中國的加權平均融資成本為7.17%,明顯高于萬科、碧桂園等龍頭。可見融創的融資成本并不低。

融創在兩年前曾表示,未來將逐步降低負債率,計劃到2019年凈負債率和總資產負債率都降低到70%以下。現在都快2019年年底了,這個目標都還差的遠呢。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產資管界”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 一年并購超430億,孫宏斌錢從哪來?