觀點

觀點

更多干貨,請關注資產界研究中心

作者:觀點地產新媒體

來源:觀點(ID:guandianweixin)

佳兆業上一次面臨至暗的時刻要追溯至2015年,它從違約到完成重組方案并實施共歷時15個月。

12月20日早間,停牌多日的佳兆業正式坐實已經產生離岸債務違約的消息。

根據佳兆業披露,公司所發行的2021年6.5%優先票據12月7日到期,并未于該日支付本息共計4.129億美元;2023年到期11.95%優先票據、2025年到期11.7%優先票據分別于11月12日、11月11日需兌付利息共計8837.63萬美元,如今寬限期屆滿同樣未支付。

近一個月前,佳兆業已開始就到期債務進行交換要約及同意征求,但由于方案缺乏吸引力,并未獲得境外債權人通過。佳兆業優先票據持有人的財務顧問公司,反向提供一份融資方案紓困,卻同樣未獲得佳兆業管理層點頭。

雙方據此陷入談判的拉鋸戰中,以致于債務構成實質違約。一位投行人士對觀點地產新媒體透露,兩邊還在積極溝通。

佳兆業管理層或許要快一點,因為它的存續離岸債務很快會形成壓力。一筆2026年到期11.65%優先票據于12月1日到期應付利息,目前還處于30天寬限期內;已違約美元債觸發交叉違約,若其余債券持有人至少25%提出要求,債券需要立即到期和償還。

截止公告日期,不含上述到期4億美元債,佳兆業存續離岸債務約117.8億美元。佳兆業稱據此擬開展全面債務重組計劃,上一次面臨至暗的時刻要追溯至2015年,它從違約到完成重組方案并實施共歷時15個月。

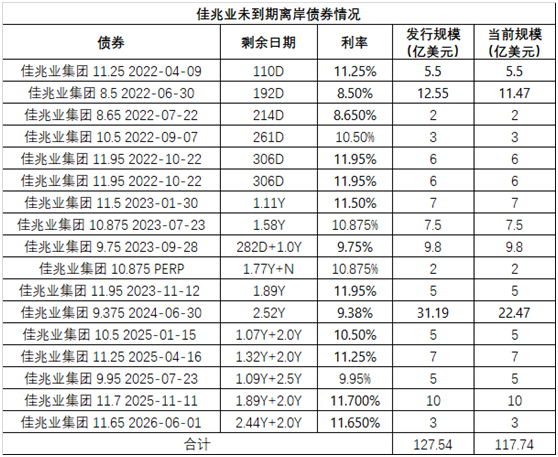

佳兆業是離岸債務規模最大的房企之一,除了12月7日到期的4億美元債,該公司未來一年內也面臨巨額債務到期。

DM查債通數據顯示,佳兆業流通中的離岸債券共計17只,存續規模近118億美元,平均利率約10.48%;其中一年內到期債券約6只,到期規模33.97億美元,最快到期的是明年4月一筆5.5億美元的票據。

即便只計算利息,粗略推算佳兆業每年僅離岸債券所需兌付利息也高達12.34億美元,按當前匯率折算逾78億元人民幣。而去年全年,佳兆業歸母凈利潤也僅為54.47億元人民幣,借助高息借款撬動發展的風險由此可見一斑。

高息借款模式一旦遭遇房價滯漲、房屋滯銷,便容易對企業形成反噬作用。佳兆業原定于12月7日到期的美元債是今年下半年最大的一筆離岸債券,但受困于銷售乏力以及擔保公司錦恒財富理財產品違約,以及企業評級下調等情形,它早已陷入"短期流動性問題"。

11月25日晚間,佳兆業對2021年到期6.5%優先票據的本金4億美元進行交換要約及同意征求,開出的條件包括現金償付2.5%及資本化利息,將票據延期一年半,而且不提供額外信用增級。最終因接納率低于95%,交換要約于12月3日宣告失效。

同時根據媒體報道,佳兆業離岸債券持有人委托財務顧問公司Lazard于11月30日向郭英成提議了新的重組方案。該方案不僅同意為佳兆業債務展期,還額外提供最多36億美元資金支持舊改業務,但索取高達25%至30%收益率,并以佳兆業美好、星島集團等資產作為抵押。

Lazard提議的重組方案并未吸引佳兆業管理層,12月10日市場已傳言,佳兆業可能會予以拒絕。至今,雙方仍未達成一致。一位香港投資人士對觀點地產新媒體表示,按照郭氏的性格,他接受債權人所提方案的可能性較小。

截止12月20日佳兆業并就2021年到期6.5%優先票據支付本息4.129億美元;與此同時,2023年到期11.95%優先票據、2025年到期11.7%優先票據寬限期已滿,相應利息8837.63萬美元也未支付。

在知悉佳兆業未能償還4億美元債后,惠譽警示稱,這觸發了該公司其他美元票據的的違約事件,導致如果其他美元票據至少25%債券本金總額的債券受托人或持有人要求,債券應立即到期和償還。

至少在目前,佳兆業仍未接獲債權人就加快還款發出任何通知。但市場信心仍已受到影響,12月20日復牌當天佳兆業收跌14.13%,盤中創下52周新低的0.79港元。

佳兆業優先票據的未償還金額目前約為117.8億美元,該公司表示一直與債權人的代表商討,就尚未支付的優先票據制定全面債務重組計劃。

據媒體報道,Lazard過去一個禮拜向佳兆業新提供了重組選項,包括新增收購佳兆業在內地的不良銀行貸款,提供過橋貸款等。

一位投行人士對觀點地產新媒體透露,兩邊還在積極溝通,但他并未詳細告知談判進度。佳兆業方面亦沒有回應相關評論請求。

佳兆業此前提及,其所探討的切實可行方案包括但不限于重續及延長借款以及出售資產。自11月以來,佳兆業先后出售香港屯門地塊、啟德地塊,在內地也退出了諸如深圳市佳兆業新秀城市更新有限公司等業務平臺。

舊改是佳兆業深耕的領域,為了消化危機它曾計劃處置大本營深圳的18個項目,包括面積39萬平方米的南山東角頭舊改地塊,以及面積9.85萬平方米的福田東山小區舊改,資產包權益貨值共818億元,對應融資余額達203.83億元;后來處置項目數量還增加至25個。

但至今佳兆業仍未能成功出售深圳的項目。深圳某房企曾洽談過佳兆業的項目,該公司人士對觀點地產新媒體表示,收并購的核心不在于資金,它需要考慮項目的負債,以及背后還有哪些坑等等因素。

銷售層面同樣陷入掙扎,佳兆業11月公布銷售(權益部分)僅10.06億元,環比下跌88%,該公司預計潛在物業買家的信心于12月仍受挫。銷售疲軟疊加預售資金嚴格監管,佳兆業幾乎難以通過銷售回款緩解現金流緊張。

因此,全面債務重組是佳兆業最重要的出路。華泰證券指,在違約處置方面,中資美元債市場有較為成熟的自主協商重組機制,債務債權人可自主協商進行債券置換、展期、債轉股及條款變更等,有利于債務人壓力緩解、經營好轉,進而提高債務償還率。

有意思的是,佳兆業曾于2015年債務重組時聘請華利安為財務顧問,如今華利安同樣將對佳兆業的資金結構、流動性等評估并探討解決方案。此時此刻,恰如彼時彼刻。

2015年4月,佳兆業宣布未能支付到期高級票據,構成實質違約。此后佳兆業多次提出債務重組方案,并經過長期談判,于2016年7月完成并實施最終方案。

當時佳兆業提供三種置換方案,以供債權人選擇其一:包括置換新債券+或然價值權,按1:1的比例置換成新的債券,同時獲得名義價值等于新票據本金總額7%的或然價值權;按照1:1.02598的比例置換成新的債券;按照1:1的比例置換成新可交債。此外,還承諾每年提高現金票息支付比例。

與六年前相比,佳兆業最新的債務重組環境則增加了不少難度。

比如2016年佳兆業重組高達650億元人民幣的債務時,境外債包括債券、銀行貸款僅約26.3億美元,剩余接近480億元境內債得到了中信、信達等資金方支持;這次違約的觸發點是自身資金鏈緊張,地產景氣度亦遠不如2016-2018年,嚴重削弱企業經營恢復能力。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!