觀點

觀點

更多干貨,請關注資產界研究中心

作者:觀點新媒體

來源:觀點(ID:guandianweixin)

編者按:2021年,世界、中國、各行各業(yè)乃至每一個人,都深切感受到“百年未有之變局”。

有鑒于此,觀點新媒體一如既往策劃和推出年度報道“冬天法則”,回顧并總結標桿房企過去一年的調整與改變,尋找全新一年的機會所在。

同時,我們邀請了多位具有全球視野和豐富經驗的經濟學家進行了深度對話,從他們的角度,解讀中國經濟與房地產的前行之路。

觀點網 “寧可走慢兩步,不能走錯一步”,美的集團最早布局房地產時,何享健曾定下這樣的發(fā)展基調。

2016年-2018年,美的置業(yè)的銷售業(yè)績復合年增長率達到95.8%,并在2019年提早進入千億賽道,同時完成了全國化布局,這是美的置業(yè)規(guī)模快速發(fā)展壯大的一個時期。

2018年上市后,頗有黑馬姿態(tài)的美的置業(yè)首次亮相便對外宣稱要做馬拉松選手。此后每到業(yè)績會,“穩(wěn)健”都是高頻率關鍵詞。

正如管理層所言——“杠桿也是有天花板的”。為平衡好規(guī)模、利潤、負債的三角問題,2019年美的置業(yè)開始進行戰(zhàn)略轉型,圍繞核心經營能力的主軸,在投資、運營及數字化等方面采取措施。

“做減法”是美的置業(yè)在這個冬天來臨前就給自己披上的棉襖。

這個冬天,地產行業(yè)靠粗放式增長、不斷加大外部杠桿的經營邏輯正在被徹底顛覆。郝恒樂等管理層在美的置業(yè)業(yè)績會上亦指出:過往靠土地紅利發(fā)展轉為了向管理要紅利;依靠高負債、高杠桿的增長模式轉向以經營杠桿為主的中速增長模式;以高周轉、快復制的產品發(fā)展模式,也轉向了以精準定位、產品致勝……

制造業(yè)的經營邏輯被重新提起,針對地產業(yè)務,即要重視客戶研究、重視后端服務、數字化手段提升公司的運營效率等;要達到的目的,則是獲得利潤與安全發(fā)展。

減速

速度是美的置業(yè)面臨的第一個命題。

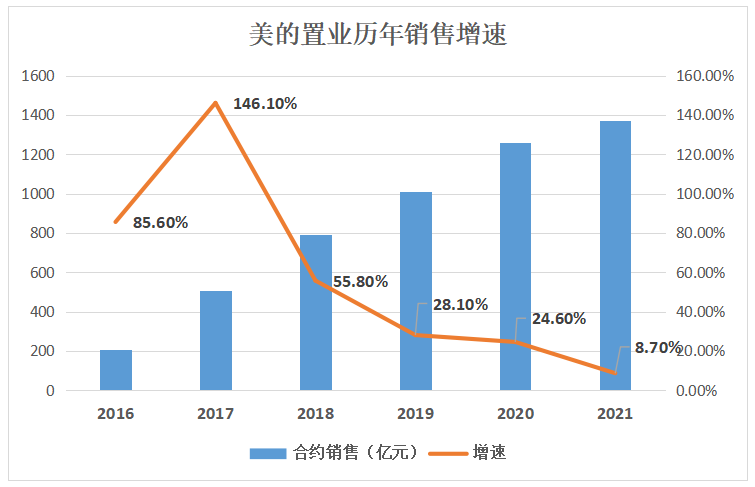

與全國化布局做大規(guī)模的2016-2018年幾年對比,美的置業(yè)在2019年提前達成千億后,隨即提出降速。

2019年,管理層認為比較合理的增速是在25%-30%之間;到了2020年,又將未來3到5年平均增速定在15%-20%區(qū)間。或是預期增速調整仍不及行業(yè)環(huán)境下行速度,或是發(fā)展步伐更趨于保守,2021年下半年,美的置業(yè)再次調整未來增長預期為10%-15%。

數據來源:企業(yè)公告,觀點指數整理

按照年初計劃,2021年銷售目標是合約全口徑銷售額達到1500億元,同比增速18.9%;可售貨值在2300億左右,即達到65%的去化率即可。

最終美的置業(yè)實現合同銷售1371.4億元,完成了全年目標91.43%,同比增速為8.7%,雖然未及預期的理想,但這樣的平穩(wěn)表現對比同業(yè)已是不錯;但同時,回款率因為政策收緊有所下跌,從2020全年的92%降至2021年上半年87.5%。

銷售增速放緩,一定程度上受到整體樓市下行的影響,亦與企業(yè)自身區(qū)域布局結構有關。盡管收斂聚焦,美的置業(yè)還需要消化掉三四線城市及一二線城市地較為邊緣的土地,而這也建立在不以價換量的基礎上。

千億之后,過往追求快周轉的美的置業(yè),更強調“有質量的增長”。在2020年美的置業(yè)便強調要提高產品溢價,而不在于打價格戰(zhàn)。

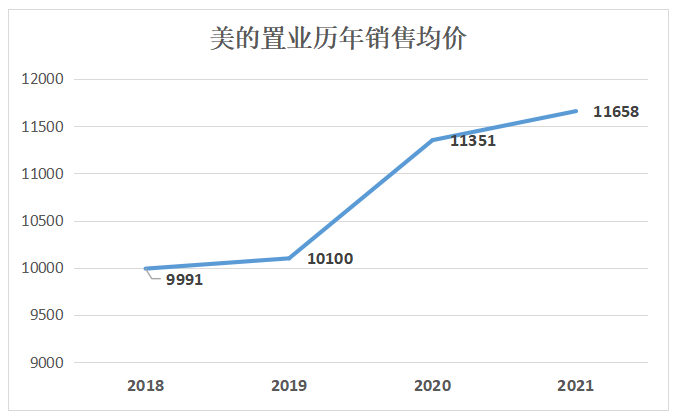

數據來源:企業(yè)公告,觀點指數整理

2021上半年美的置業(yè)錄得合約銷售額均價為12028元/平方米,同比增長9.3%;全年則錄得11658元/平方米,同比僅微增2.7%。

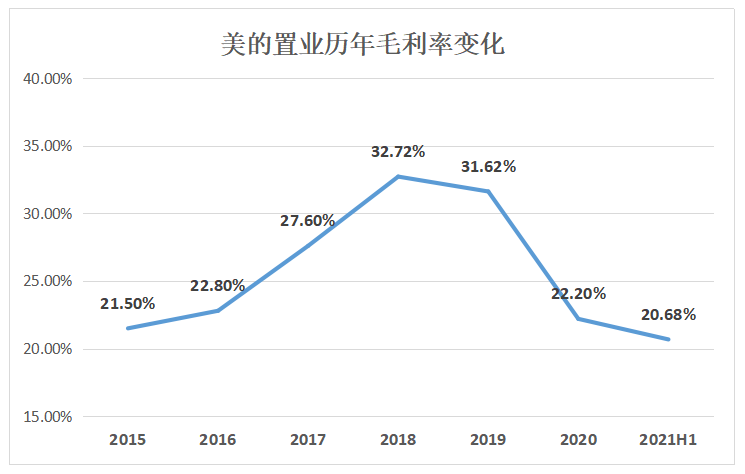

過往在高毛利與快周轉選擇上,美的置業(yè)屬于典型的快周轉企業(yè),快速拿地、開盤、銷售、回款,且不以盈利為首要目的進行全國化布局。

數據來源:企業(yè)公告,觀點指數整理

可以發(fā)現,美的置業(yè)毛利率指標多數年份都徘徊在20%的水平,僅在2018-2019年間超過30%。2020年全年毛利率為22.2%,較2019年31.6%下降9.4個百分點;2021上半年僅錄得20.68%,同比減少5.7個百分點,創(chuàng)下2015年以來新低。

這主要因為美的置業(yè)此前一段時間加速進入低線城市高溢價拿地,近兩年主要消化2017-2018年拿地庫存,直接或間接的導致了目前毛利率低迷的情況。

而據美的置業(yè)介紹,新拿土地則基本確定毛利率處于20-25%水平。在強調聚焦拿地、減少高溢價拿地后,毛利率后續(xù)也有反彈的可能。

過往快周轉及拿地擴張,使得美的置業(yè)還出現包括經營分散、成本高漲、內部管理缺位等弊病,這是目前戰(zhàn)略期需要解決的問題。當下環(huán)境,郝恒樂亦承認:“從地價到房價的雙限,毛利空間壓縮,很考驗企業(yè)的經營能力。”

從銷售成本看,2021上半年該指標為262億元,同比增長71.08%,其中超出來的100多億主要花費在建設成本、土地成本、資本化利息開支;該部分開支在2019年為88.68億元,2020年則同比增長近70%達到150億。

“收斂聚焦”是最直接快速的方法,在目標上是打造百億銷售城市。2021年中期業(yè)績會,管理層表態(tài):已經布局的10個區(qū)域公司要打造或鞏固根據地城市,把規(guī)模做深、做大、做透;未來2至3年再培育及鞏固5個超過100億的根據地城市,同時強化培育15-20個50億元規(guī)模的高能級城市,以及10-20個30億元規(guī)模的高潛力城市。

此外,美的置業(yè)亦加強采用合作開發(fā)促進銷售。根據數據,收入權益比從2018年的93%下降到翌年的89%,再從2020年的82%進一步降到2021年上半年的75%。

對此,管理層于業(yè)績會上表示,過去兩年美的置業(yè)拿地銷售占比在60%-65%左右,在收入權益比上的底線是保持65%以上。

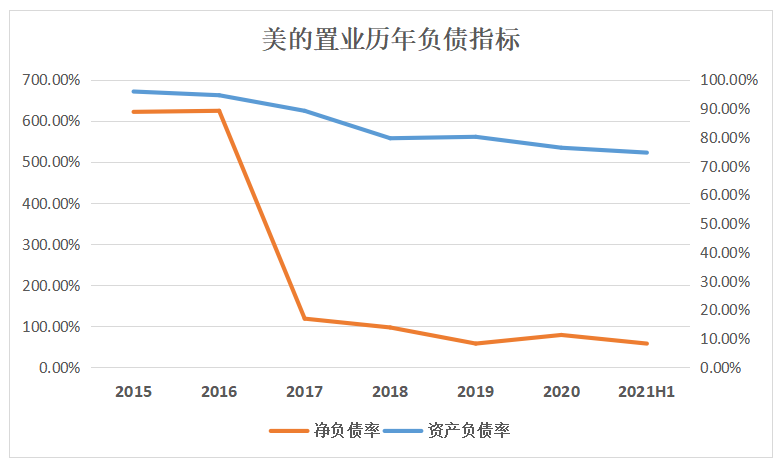

銷售增長一再減速的同時,三道紅線達標時間表也一再提前。

截至2021年上半年,美的置業(yè)為“黃檔”企業(yè),凈負債率從2020年末的79.2%下降到58.2%;現金短債比從2020年的1.52倍提升到2.21倍;但扣預收樓款后的資產負債率仍然踩線,僅從年初的76.4%降至74.7%。

至于怎么回歸綠檔,2021年初美的置業(yè)提到,一方面要加快公司的運營效率,保證利潤結轉;第二要保障快速去化,抓回款,提高現金流;第三,公司考慮在恰當時候,增厚權益類股本;第四要控制拿地比重,嚴格按40%預算拿地;第五則是進一步提升融資能力。

數據來源:企業(yè)公告,觀點指數整理

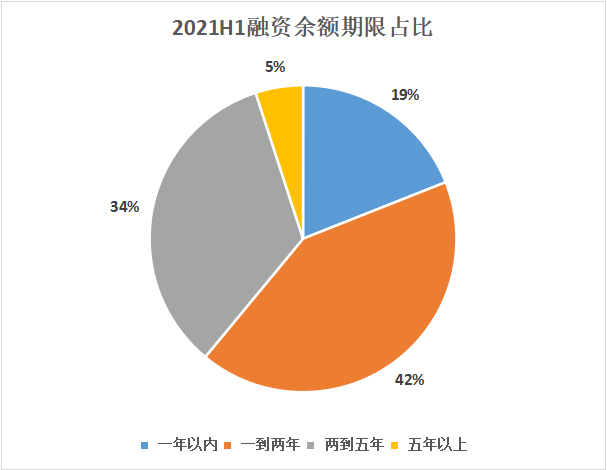

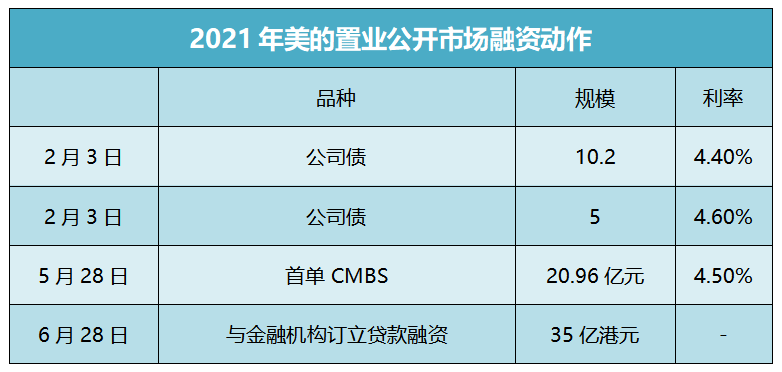

2021年初林戈亦提出:“新的一年,我們要置換這些一到兩年內到期的融資產品,把賬期拉得更長一點。”

較為難得的是,在房企融資環(huán)境惡化的當下,美的置業(yè)擁有低利率融資優(yōu)勢。上半年,美的置業(yè)新增有息負債融資成本進一步降低至4.74%,加權平均融資成本實現5連降,降至4.92%。

值得注意的是,11月9日,中國銀行間市場交易商協(xié)會舉行房地產企業(yè)代表座談會,美的置業(yè)表示近期有計劃在銀行間市場注冊發(fā)債融資工具,其他參會的房企則包括招商、保利、碧桂園、龍湖等。

數據來源:企業(yè)公告,觀點指數整理

這更多被視為出于上市融資的特別安排。

2017年底,美的置業(yè)收到股東注資約60億元,迅速做大了分母,若扣除這60億注資,凈負債率將維持在332%左右。

據不完全統(tǒng)計,美的系參股10余家金融機構,覆蓋銀行、證券、基金、期貨、財務等領域,投資面似乎很廣,除了2009年設立的美的財務之外,其他皆為參股性質;其中最有價值的兩塊金融資產,一為順德農商行,一為易方達基金。

依靠美的集團的品牌背書,美的置業(yè)可以直接從美的集團既有業(yè)務網絡和與地方政府建立的合作關系中受益。

此外,美的置業(yè)通過人才/商標協(xié)議、融資擔保等,獲得更便宜的資金。其中2018年1月,美的置業(yè)與美的集團簽訂10年期商標許可協(xié)議;美的集團旗下另一平臺美的控股亦多次為美的置業(yè)發(fā)行的債券提供擔保。

對比境內融資優(yōu)勢,上市至今3年,美的置業(yè)仍是境外資本市場的新兵。

于美的置業(yè)而言,境內境外融資成本是倒掛的,境外相對比較高,但是不等于不需要打通境外的通道。

2021年,這一計劃明顯受限于境外融資環(huán)境收緊仍未能實施。

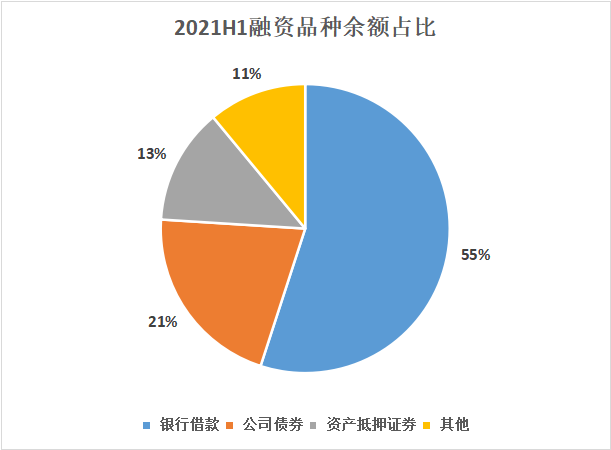

從債務結構看,美的置業(yè)融資來源主要為銀行借款和公司債券,合計占比76%;截至 2021年6月30日,銀行授信額度高達1432億元,尚未動用的銀行授信額度增長至899億元;此外資產抵押證券及其他融資方式占比達24%。

盡管背靠大股東,美的置業(yè)依舊避免不了通過合營、聯(lián)營方式減輕現金流壓力。截至2021年6月底,美的置業(yè)就若干合營企業(yè)及聯(lián)營公司的借款作出擔保133.48億元,相比2020年底的119.17億元增幅約12%。

通過引入優(yōu)質的少數股東權益來增加企業(yè)的權益資本,被視為是降低負債指標的一個主要措施。2021年上半年數據顯示,美的置業(yè)少數股東權益為204.23億元,占了權益總額430.73億元的47.41%。

調整

美的置業(yè)的“減法”,最先落實到的是投資思路上的變化。

此前幾年,北上廣深四個一線城市投資熱度不斷攀升,美的置業(yè)沒有去湊熱鬧,而是在二三線城市大肆吸納土儲。

“高光時刻”發(fā)生在2019年,這個階段,美的置業(yè)甚至曾打敗碧桂園、龍光、金科等頭部房企高溢價搶地。

2020年下半年開始,美的置業(yè)在布局方面強調“減法”、“精準”,投資策略圍繞長三角、大灣區(qū)、重點省會城市和區(qū)域中心城市深耕布局,往更高能級城市集中,并嚴格控制新進城市。

從開發(fā)效率和利潤導向層面考量,據管理層在投資者會上分享,美的置業(yè)近幾年深耕城市所帶來的利潤是普通城市50%以上,費用也比普通城市節(jié)約了25%以上。

開發(fā)效率方面,深耕城市拿地到開盤的效率比普通城市節(jié)約了一個月,從交付來看則是節(jié)約了大概兩個半月,最終去化率則要高出40%。

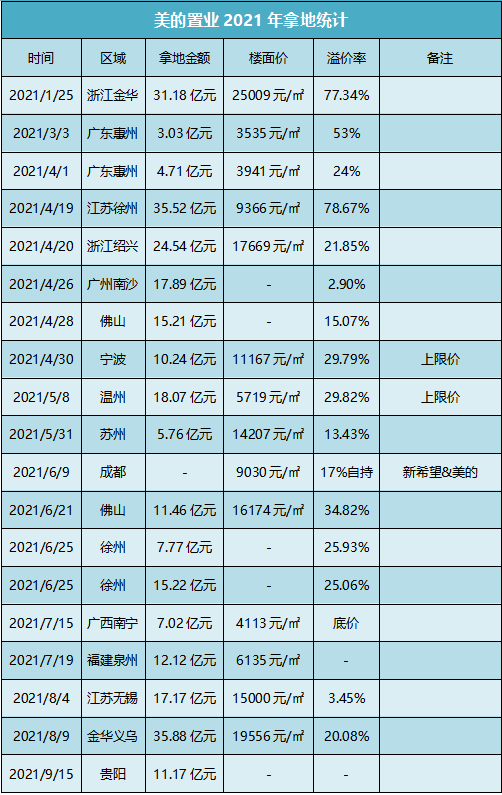

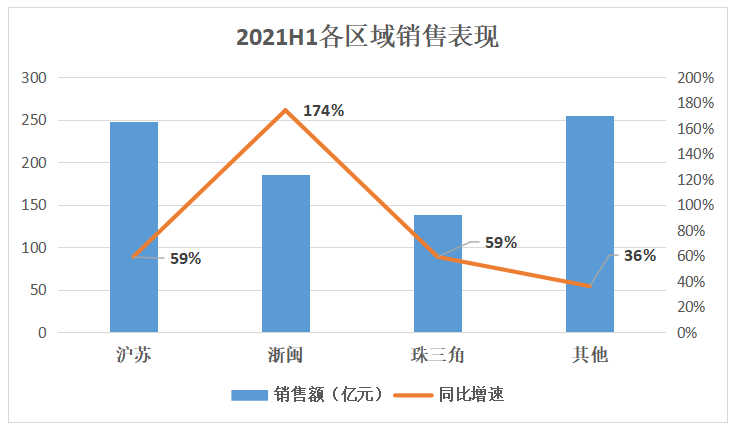

因此,2021上半年美的置業(yè)在19座城市中新增440萬平方米土儲中,強三線及以上城市拿地占比87%,重點區(qū)域滬蘇、浙閩、珠三角區(qū)域拿地占比65%。

具體在拿地邏輯上,美的置業(yè)內部要求在相對比較穩(wěn)健的市場售價預期下按照8%的利潤率水平去衡量;而對于城市的不同,8%紅線也會有一些彈性調;IRR則大概是20%標準,在這個財務指標指引下研判每塊土地。

拿地原則上,美的置業(yè)不止一次強調“堅持不高價拿地”,2021年3月再度強調會從多種渠道和以多種方式去拿地,但不會冒進,不會拿沒利潤和低利潤的土地。

但事實上,2021年高溢價拿地頻率依舊很高,其中包括以35.52億元競得徐州經開區(qū)2021-2號商住用地,溢價高達78.67%;31.18億元競得浙江金華義烏一地塊,溢價達77%。

數據來源:觀點指數整理

此外,在城市升級戰(zhàn)略中,作為三四線城市的義烏應該并非投資重點,但2021年兩次高溢價補倉,投資高達67.26億元,占上半年拿地總額三分之一。

區(qū)域布局在“減法”戰(zhàn)略上則明顯有了結構性調整,即從過去三四線機會性拿地,轉向戰(zhàn)略性深耕一二線地區(qū),并逐漸退出三四線城市。

同時,第一戰(zhàn)略區(qū)則由大灣區(qū)替換成長三角。按照郝恒樂的分析,長三角在無論經濟總量、人口流入、區(qū)域面積都遠勝大灣區(qū),天花板更高。自2018年以來,美的置業(yè)持續(xù)在長三角加大投資,直到2020年到了回收期,銷售業(yè)績在當年遠遠大于珠三角。

數據來源:企業(yè)公告,觀點指數整理

數據來源:企業(yè)公告,觀點指數整理

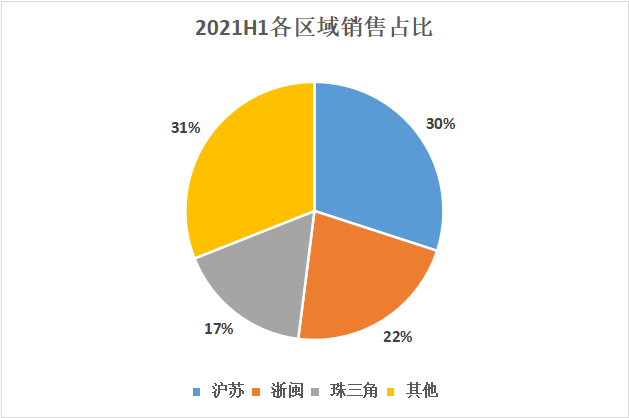

從最終銷售成果看,2021上半年來自一線、二線及強三線城市的銷售貢獻達到了78%,其中一線、強二線城市合約銷售金額占比達39.9%;長期深耕的滬蘇、浙閩及珠三角區(qū)域銷售占比達69%,同比提升8個百分點。

在獲地渠道上,美的置業(yè)有所拓展,至戰(zhàn)略合作、股權收購、代建、城市更新等方向,其中城市更新是主要關注點之一。

截至2021年上半年,美的置業(yè)鎖定的舊改面積為1844萬平方米,合同貨值2748億元。已轉化面積為287萬平方米,已轉化出貨值380億元。等待轉化的項目有大概22個,合同土儲1557萬元平方米,對應合同金額2368億元。

美的置業(yè)對舊改的態(tài)度是“不盲目攤大餅”,該業(yè)務會著重在珠三角、大灣區(qū),以及昆明、貴陽等有資源、有經驗的區(qū)域開展。

改造對象主要針對一些開展難度較小的舊工廠、舊村居。同時,通過和地方城市更新平臺包括國資控股平臺共同成立城市更新基金,著力村級工業(yè)園的改造。

值得注意的是,美的置業(yè)在城市更新方面亦延續(xù)傳統(tǒng)開發(fā)業(yè)務的快開發(fā)、快周轉思路。大批量需要拆遷民居且周期非常長的項目,并不是美的置業(yè)的重點,該公司想控制的是,從簽約到土地轉化在3年左右的項目。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“觀點”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 冬天法則 | 美的置業(yè)做減法