丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:丁祖昱

來源:丁祖昱評樓市(ID:dzypls)

這一年,中國房地產行業經歷了一場史無前例變局與重生。一季度,商品房銷售規模創20年來新低,二季度迅速恢復,一直到三季度的8月,全國商品房銷售額累計增速首次回正。

與此同時,在行業逐漸恢復的過程中迎來新一輪政策調整周期,2020年三季度,住建部連續兩次召開房地產工作座談會,深圳、杭州等14城參會,重申堅持“房住不炒”的定位,落實穩地價、穩房價、穩預期的長期目標;央行“三條紅線”倒逼房企去杠桿、降負債;熱點城市如深圳、杭州、寧波、南京、成都、常州等10余城相繼升級調控。

復雜多變的2020年前三季度已經結束,接下來的四季度至關重要,“三條紅線”重壓之下,去化成第一要務。

2020年第三季度中國經濟穩定恢復,中央適時地與十余個熱點城市及主要房企召開座談會,重申了疫后“房住不炒”主基調。

十余城市樓市調控政策相繼收緊下,商品房銷售規模仍快速恢復,前8月銷售額同比增1.6%。前8月房地產業開發投資額增長4.6%,行業初步走出疫情影響,回歸正常水平。

政策也由上半年的“穩中有松”,到二季度末轉變為“穩中趨緊”,而三季度以來融資“三條紅線”又將政策基調拉向了“穩金融”層面,這將改變中國房地產行業發展的邏輯,意味著高增長時代將一去不復返。

從政策層面看房地產市場,前三個季度以來可以用八個字總結“中央要穩,熱點要緊”。

今年政府工作報告對房地產總共38個字的描述中,核心是一個“穩”字。

隨著疫情影響的消退,全國經濟復蘇,全國政策所要求的“穩”則有不同程度表現。

上半年,全國是重要的是“穩經濟”,房地產作為中國經濟的壓艙石,只要房地產能夠穩住,整體經濟也能夠企穩。因此,從房地產的角度來看政策“穩中有松”。

但從二季度末以來,由于部分熱點城市房價、地價上漲過快,整體政策表現為“穩中有緊”。尤其“三條紅線”以來,政策逐漸轉變為“穩金融”,這對房地產來說是一大“利空”,這意味行業邏輯將發生很大改變,高增長的時代就此終結。

具體政策來看,7月24日,中央主持召開房地產工作座談會提到,“房住不炒”、“堅持不將房地產作為短期刺激經濟的手段”,“穩地價、穩房價、穩預期”,確保房地產市場平穩健康發展。隨后7月30日的中央政治局會議以及8月26日住建部房地產工作會商會均提到“確保房地產市場平穩健康發展”的描述。

因此,中央層面的思路是希望房地產行業能夠平穩健康的發展。

從各城市來看,二季度末以來,熱點城市房價、地價上漲過快,政策由“穩中有松”轉變為“穩中趨緊”。7月2日,杭州加碼樓市調控,由此拉開了三季度以來的樓市調控新周期。寧波、深圳、南京、東莞、無錫、成都等熱點城市緊隨其后,紛紛為政策“打補丁”,差別化精準調控成為三季度政策關鍵詞。

三季度最后一天的9月30日,銀川升級房地產調控政策,至此,參加7月24日座談會、8月26日城市會商會的14個城市中,除了北上廣以外11個城市全部完成了新政策出臺,而深圳政策力度最為嚴苛。

預計四季度,熱點城市 “四限”調控延續更長時間,部分熱點城市或將調控再加碼。具體而言,房價仍是紅線,西寧等房價漲幅居前的城市,政策加碼的可能性頗高;而在調控升級后,寧波、南京等房地產市場依舊火熱,未來也不排除政策繼續加碼的可能性。

數據來源:CRIC

三季度金融政策層面也出臺相關規定,融資“三條紅線”嚴控負債規模,倒逼房企去杠桿降負債,重壓之下,去化成為四季度第一要務。

8月20日,住建部、央行召開重點房地產企業座談會,對房企有息負債規模設置了“三條紅線”:其一,剔除預收款后的資產負債率大于70%;其二,凈負債率大于100%;其三,現金短債比小于1倍。

根據“三條紅線”,對房企按“紅-橙-黃-綠”四檔管理,按不同指標劃定負債年增速不得超過5%-15%。統計顯示,頭部房企整體償債能力穩健,超6成房企處于黃檔和綠檔,但房企之間嚴重分化,2成以上房企“三道紅線”皆不達標。

值得注意的是,12家房企試點到全面落地執行尚有緩沖期,暫被劃定為紅檔、黃檔的房企仍可以通過增加銷售回款、表外融資、降低現金支出等方式改善資產負債表,以便提升檔位降低融資約束。

“三條紅線”對行業影響巨大,改變了中國房地產行業的發展邏輯,高增長的時代終結。在“三條紅線”重壓下,去化成了房企第一要務,原本“三高”模式銷售策略難以為繼之下,如何提升盈利能力將成為企業長久的核心命題。

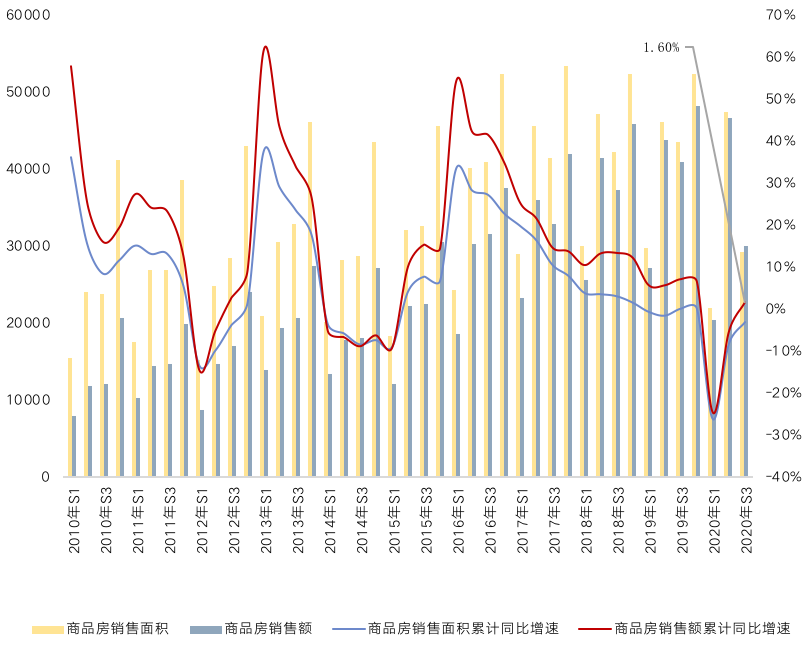

從行業數據來看,2020年第三季度,全國新房銷售恢復顯著提速,至8月商品房銷售額累計增速回正,單月規模創正常月份(除6、12月外)新高。據國家統計局數據顯示:前8月全國商品房銷售面積9.8億平方米,同比下降3.3%,降幅比上半年收窄5.1個百分點。商品房銷售額96943億元,增長1.6%,其中住宅銷售額增長4.1%。

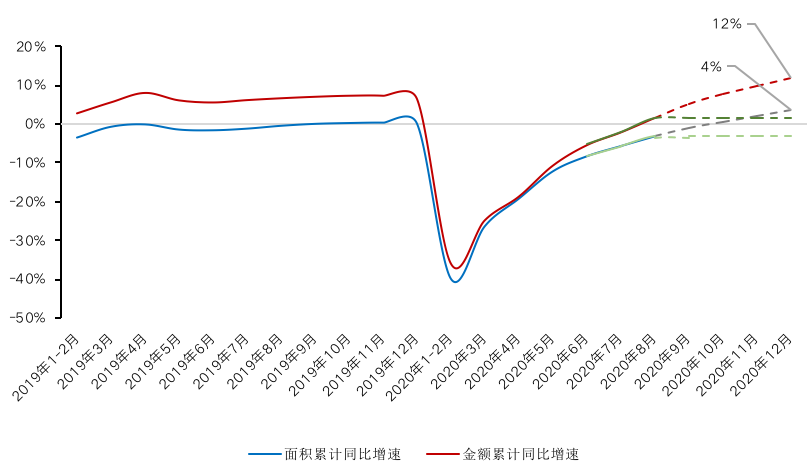

2020年全年行業銷售規模從前8月商品房銷售體量預計,全年商品房銷售金額大概率創新高、銷售面積或將微跌。

具體數據來看,如果樂觀計算,接下來四季度單月同比增速保持與8月一致計算,全年商品房銷售面積、金額將分別增4%和12%。保守計算,假定前8月全國商品房銷售規模占全年銷售規模比例與2019年一致,預計全年商品房銷售面積、金額將分別降3%和微增2%。

(單位:萬平方米、億元)

數據來源:國家統計局

數據來源:國家統計局

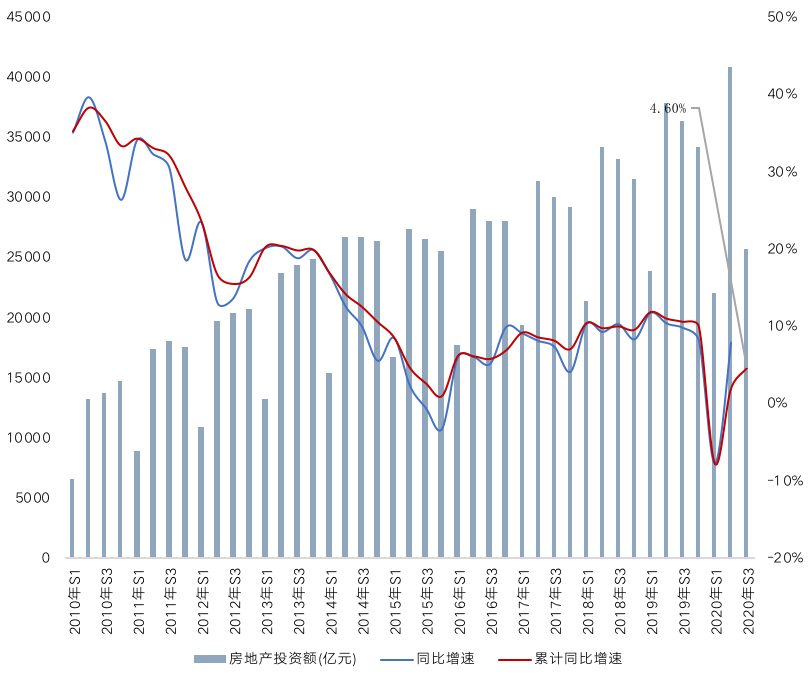

從房地產投資開發的角度來看,前8月,全國房地產開發投資88454億元,同比增長4.6%,增速比前7月提高1.2個百分點。單月來看,8月全國房地產開發投資13129億元,同比增長11.77%。

從前8月開發投資規模預計,全年行業投資規模預計將增長6%左右。以后續4個月單月開發投資額同比增速較8月略降計算,全年房地產開發投資額同比增長7%。

數據來源:國家統計局

政策層面,2020年四季度,全國政策將會繼續保持平穩。熱點城市 “四限”調控延續更長時間,部分熱點城市或將調控再加碼,限購政策或將進一步升級,涉及限購區域擴容,將二手房納入限購范圍等,嚴堵通過假離婚等方式獲取購房資格。

壓力二、三線城市有望從保市場主體出發為市場減壓、企業紓困。具體而言,那些人口長期凈流出、市場需求相較羸弱乃至房地產庫存高企的壓力城市,更可能在土地出讓以及房地產交易環節給予企業更大力度的支持。

從行業角度來看,我們對于后市發展作出如下幾點預判:

從商品房銷售來看,東部地區核心城市商品房銷售量價齊升帶動全行業強力復蘇, 2020年全年有望實現銷售面積再創新高;同時,今年另一個重要特征是城市分化和區域分化,中部、東北部地區也值得關注,謹防市場下行帶來庫存壓力二次上升。

新開工面積增長動力略有不足,一方面融資收緊預期下,受房企融資難,資金面趨緊等因素制約,新開工面積增速也難有亮眼表現。

土地購置面積同比增速將顯著回落。融資“三條紅線”,地方調控持續升級,土地供應節奏、結構變化等因素影響,熱點城市供地力度將進一步減弱,成交規模縮減,另一方面去年四季度土地市場成交規模回升使得基數較高。

基于對房屋新開工、土地購置、建安投資的判斷,房地產開發投資額整體仍將保持增長,但預計增速將趨平。

整體而言,疫情后,國內經濟穩定恢復,生產消費需求穩定回升,就業與收入總體穩定,內循環與外循環驅動下發展動力進一步增強,房地產業V型逆轉后發揮了宏觀經濟穩定器作用,一系列對沖疫情影響的寬松措施也將陸續退場,房地產行業也將重回自身運動規律。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!