YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

來源:YY評級(ID:YYRating)

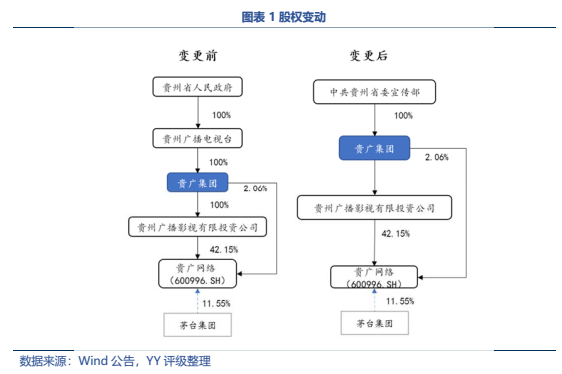

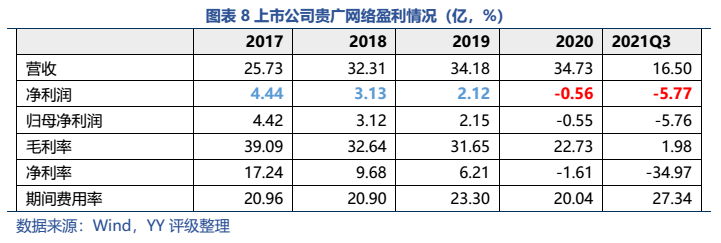

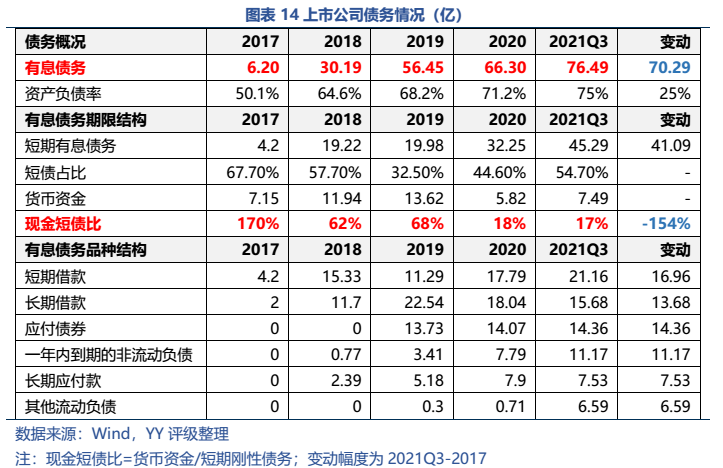

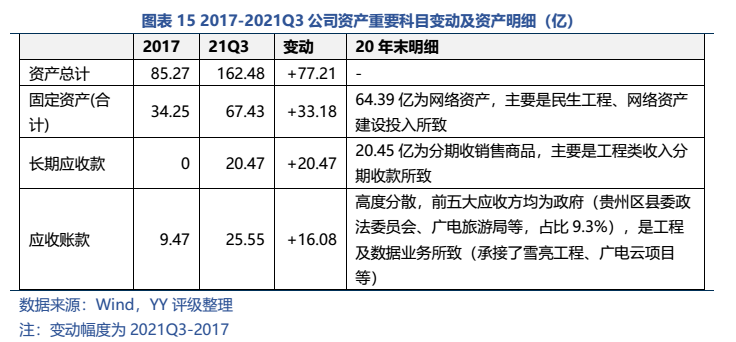

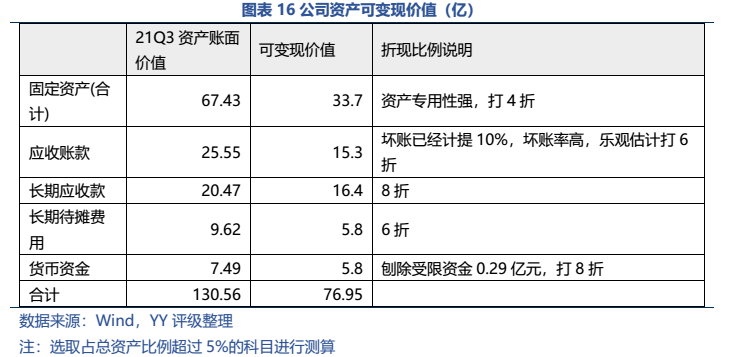

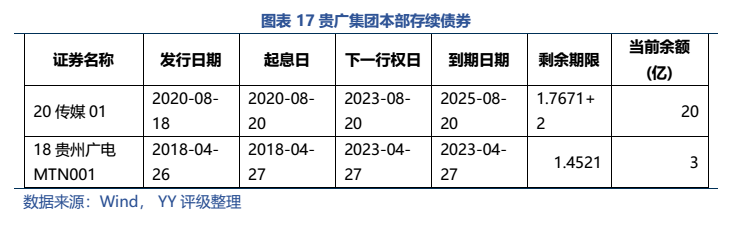

從上市公司層面來看,資產脈絡清晰、與主業高度相關,雖然經營情況較為差、連續四年利潤下滑(現已虧損),且存在有息債務規模較大、杠桿率偏高的問題,但上市公司在二級債券市場僅存一只轉債,可操作性空間大。樂觀來看,公司下修轉股價并成功促轉股,債券償付壓力自動清零;悲觀來看,按照正常比例計算資產價值,資產基本可以覆蓋公司有息債務,不至于陷入資不抵債的窘境。

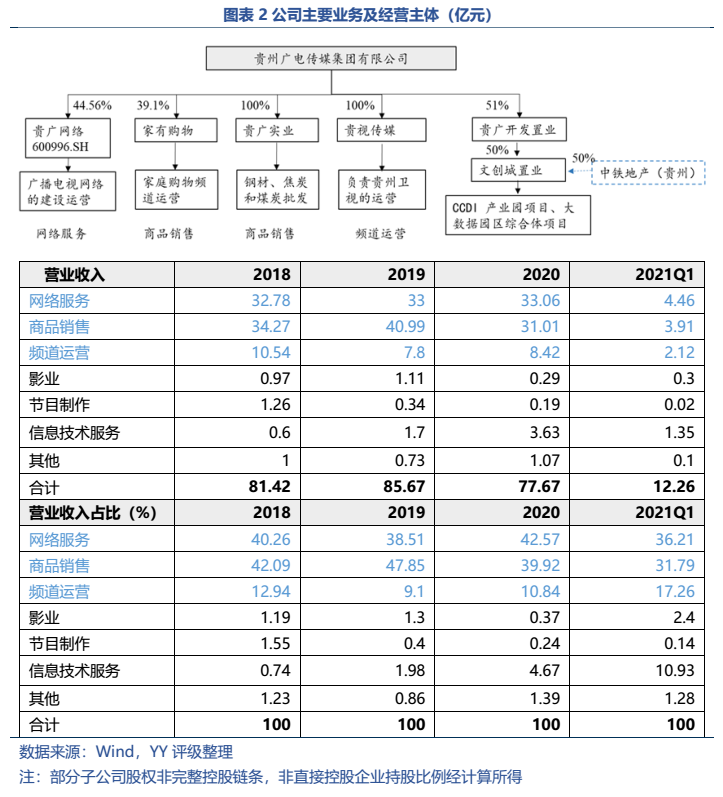

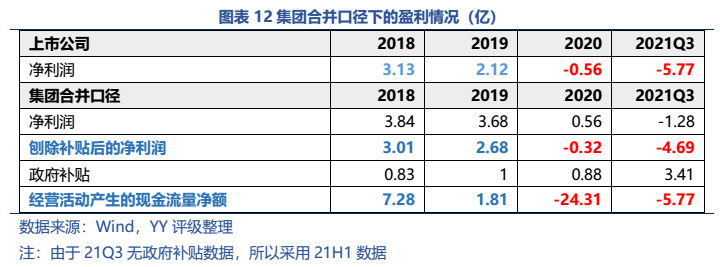

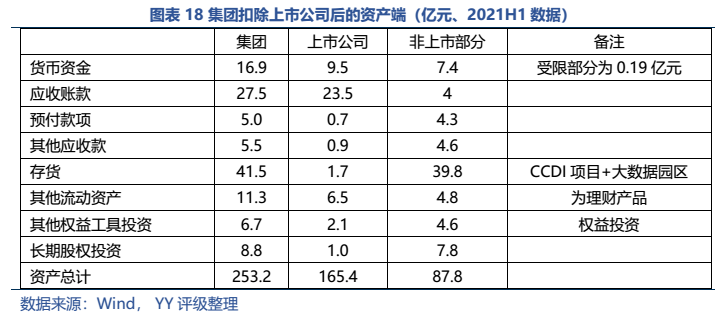

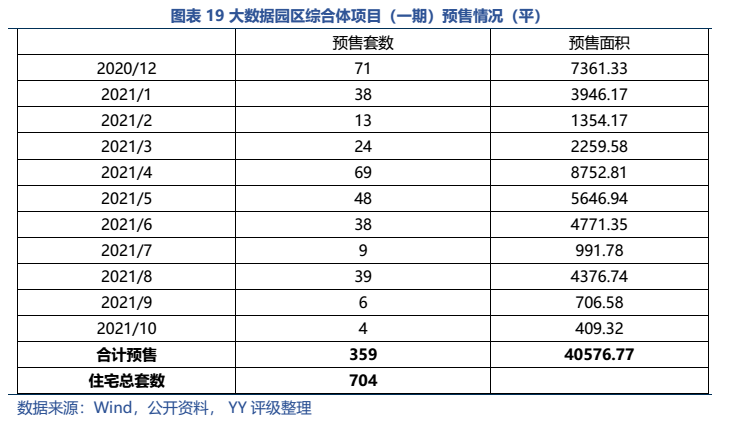

而集團除去非上市公司部分資產主要集中在CCDI產業園項目和大數據園區綜合體項目,母公司資產主要為對上市公司的長投、和對文創置業(產業園項目的建設主體)的應收款。最悲觀來看,市場擔憂成真,上市公司被無償劃出、大數據綜合園區項目后續去化乏力,公司還能獲得CCDI項目的政府補貼、加上已預售的回款和貨幣資金及理財產品,大致能覆蓋母公司層面有息債務;樂觀來看,若上市公司還在集團手里(或轉移獲得一定對價),則能大幅減少償債壓力。

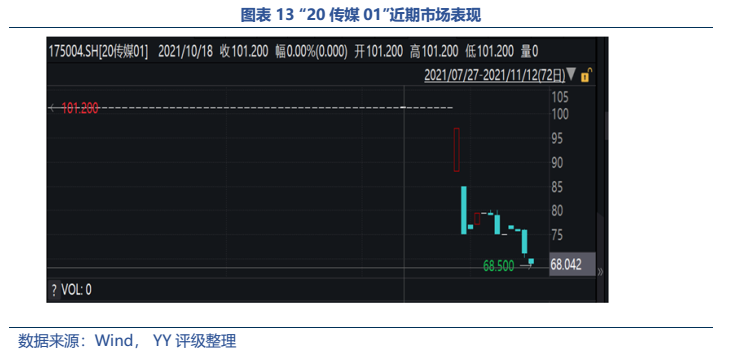

在集團債券價格砸到70的當下,作為尚有資產支撐的省屬國企,我們不應過于悲觀,但同時若未來利潤繼續下滑、經營凈現金流持續凈流出,財務方面繼續惡化,債券再度遭遇拋盤、再融資受阻......也不應太樂觀。歷史有自身的韻腳一樣,投資人也在用自己的腳投票。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!