任博宏觀倫道

任博宏觀倫道

更多干貨,請關注資產界研究中心

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

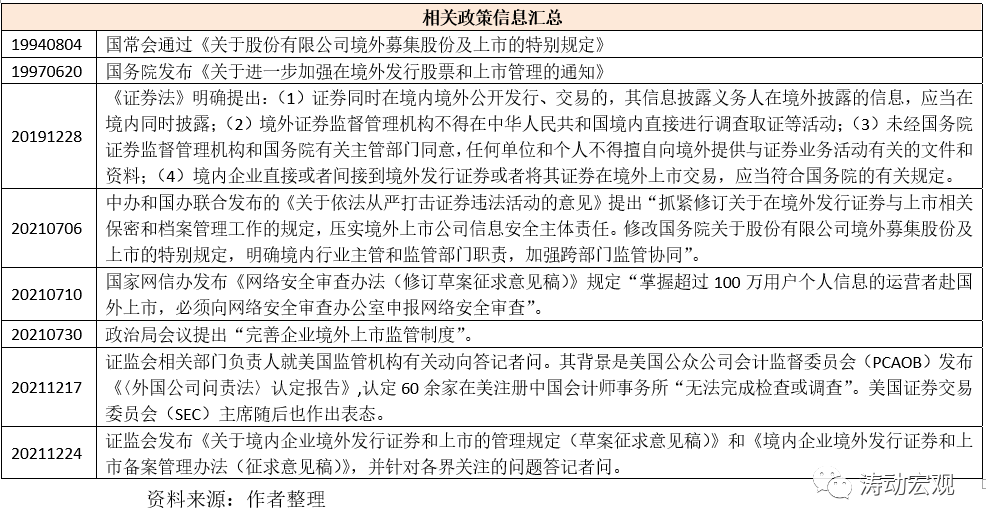

2021年12月24日,證監會發布《關于境內企業境外發行證券和上市的管理規定(草案征求意見稿)》和《境內企業境外發行證券和上市備案管理辦法(征求意見稿)》,同時證監會有關負責人亦就相關事項答記者問。

一、整體評述

(一)近期隨著中美在資本市場的角逐、美股市場對極致信息披露的要求、美國對中概股的歧視性監管以及中國對國家安全的考慮,境內企業在海外上市引起一定程度熱議甚至非議,部分擬赴美上市公司暫停了上市進程,部分企業則選擇了港股二次上市。同時企業、中介機構、境內外投資者等市場主體亦都十分關注境外上市監管制度。比較有代表性的兩個事件如下:

1、美國發布的《外國公司問責法案》要求檢查為在美上市中國公司提供審計服務的中國會計師事務所的工作底稿等內容。

2、赴美上市占據主流的平臺企業通常會面臨核心數據和客戶隱私的安全性等問題,為此國家網信辦之前亦提出“掌握超過100萬用戶個人信息的運營者赴國外上市,必須向網絡安全審查辦公室申報網絡安全審查”。

此次證監會發布相關制度規則一定程度上是滿足了市場期待,也應能夠穩定住市場預期,亦符合推動金融市場雙向高水平開放的政策導向,整體上看出臺的這兩份文件要比想象的更友好一些,雖然在備案方面范圍較廣(包括首次上市、二次上市、資產重組以及VIE架構等),但釋放的更多是善意,一定程度上有點利空出盡的意思。

(二)關于境內企業境外上市的政策文件比較早,即1994年發布的《國務院關于股份有限公司境外募集股份及上市的特別規定》(國務院令第160號),已經落后于市場實踐,新形勢下的確也需要修訂完善。

(三)12月24日發布的兩份文件整體上堅持了有所區分的原則,一定程度上照顧了市場心理,具體看:

1、當前僅對增量企業和發生再融資等活動的存量企業要求履行備案程序,其他存量企業備案將另行安排、給予充分的過渡期,即不溯及既往。

2、區分首發和再融資,對再融資的備案材料要求更簡潔。

3、滿足合規要求的VIE架構企業備案后可以赴境外上市,即協議控制架構企業同樣被納入了備案范疇。

二、境外上市新規要點梳理

(一)統一納入監管:將直接和間接境外上市納入備案管理范圍

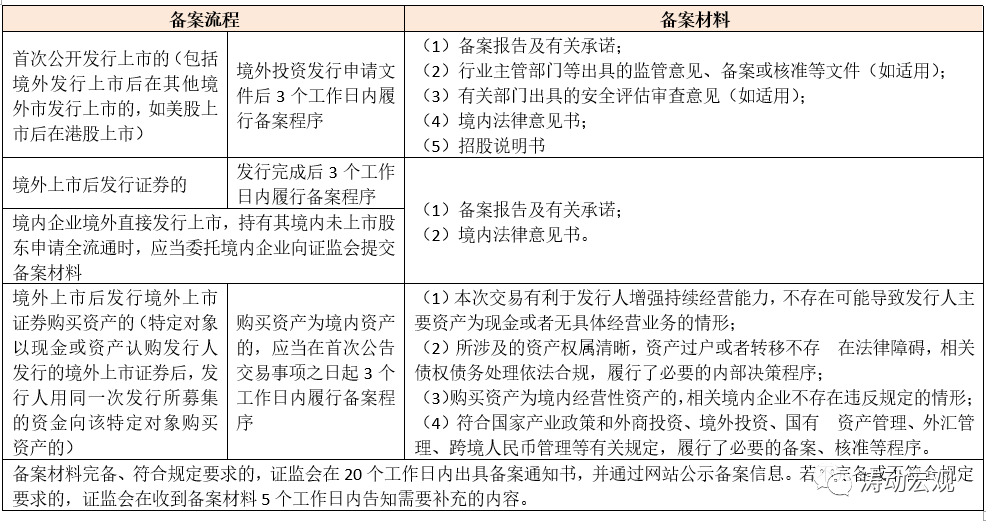

兩份文件明確統一將直接和間接境外上市納入備案管理范圍,即境內企業境外發行上市應當向證監會履行備案程序,報告有關信息。同時證監會應當將境內企業境外發行上市備案情況向社會公開,也即從證監會網站上可以查詢相關信息。

1、明確備案主體和流程

(1)境外直接發行上市的,由發行人履行備案程序;境外間接上市的,發行人應當指定一家主要境內運營實體履行備案程序。

(2)對于在境外多地上市,以及通過借殼上市、特殊目的并購公司(SPAC)上市等方式實現境外上市的,明確應當按照IPO上市要求履行備案程序。

(3)境內上市公司分拆所屬境內企業到境外發行上市,以及境內上市公司以境內上市股份為基礎證券在境外發行可轉換為基礎證券的存托憑證的,應備案。

(4)特定行業領域(如銀行)的在備案前還應當取得主管部門出具的監管意見、備案或核準等文件。

這里和備案報告和法律意見書應當包括發行人主要子公司、境內運營實體及控制關系等情況。確定主要子公司或境內運營實體時,應考慮其營業收入、利潤總額、總資產、凈資產等財務數據占發行人合并財務報表相關財務數據的比例,以及經營業務、未來發展戰略、持有資質或證照對公司的影響等因素。備案材料中應當提供確定主要子公司或境內運營實體的依據,且不得隨意變更。

2、明確上市前后的重大事項報告要求(發生之日起3個工作日內報告)

(1)在備案后、完成境外發行上市前,需要在主營業務或業務牌照資質發生重大變更、股權結構的重大變更或控制權變更、發行上市方案的重大調整等相關事項發行之日起3個工作日內更新備案材料。

(2)在上市后,需要在控制權變更、受境外監管機構調查或有關主管部門采取調查和處罰措施、主動退市或強制退市等相關事項發生之日起3個工作日內向證監會提交專項報告及境內律師事務所出具的法律意見,說明有關情況。

3、明確境外證券公司備案要求

確境外證券公司從事境內企業境外發行上市保薦業務或擔任主承銷商的,應當在首次從事相關業務之日起10個工作日內向證監會備案,并應當于每年1月31日前向證監會報送上年度從事境內企業境外發行上市業務情況的報告。

(二)明確境外間接發行上市的認定標準(實質重于形式)

1、境內企業間接在境外發行證券或將其證券在境外上市交易,是指主要業務經營活動在境內的企業,以境外企業的名義,基于境內企業的股權、資產、收益或其他類似權益在境外發行證券或將證券在境外上市交易的。

符合下列情形的,應被認定為境內企業境外間接發行上市:

(1)境內企業最近一個會計年度的營業收入、利潤總額、總資產或凈資產,占發行人同期經審計合并財務報表相關數據的比例超過 50%;

(2)負責業務經營管理的高級管理人員多數為中國公民或經常居住地位于境內,業務經營活動的主要場所位于境內或主要在境內開展。

2、明確了控制關系或控制權的三種情形:

(1)持有百分之五十以上的股權、表決權或者其他類似權益的;

(2)能夠對董事會、股東(大)會等類似決策機構的決策產生重大影響的;

(3)通過合同、信托、協議等安排對經營活動、財務、人事、技術等施加重大影響或為受益所有人的。

(三)涉及安全審查的,應當履行相關程序,消除或避免對國家安全的影響

1、需要遵守并滿足國有資產管理、行業監管、境外投資等規定和要求。

2、應當嚴格遵守外商投資、網絡安全、數據安全等國家安全法律法規和有關規定。涉及安全審查的,應當依法履行相關安全審查程序。

3、有關部門可以要求剝離境內企業業務、資產或采取其他有效措施,消除或避免境外發行上市對國家安全的影響。

4、境外發行上市的境內企業以及券商、證券服務機構等需要接受監管,且需要在境外發行上市方面承擔較嚴重的責任。

(四)強化對向境外提供信息和數據以及境外調查取證的監管

1、境內企業境外發行上市涉及向境外提供個人信息和重要數據的,應當符合國家法律法規和有關規定。

2、境外證券監督管理機構對境內企業境外發行上市及相關活動進行調查取證的,可以向證監會提出協查請求,證監會可以依法提供必要協助。

3、境內單位和個人按照境外證券監督管理機構調查取證要求提供相關文件和資料的,應當向證監會報告,經證監會和有關部門同意后方可提供。

(五)明確禁止赴境外上市的六種情形

這六種情形具體包括:

1、存在國家法律法規和有關規定明確禁止上市融資的情形;

2、經有關主管部門依法審查認定,境外發行上市威脅或危害國家安全的;

3、存在股權、主要資產、核心技術等方面的重大權屬糾紛;

4、境內企業及其控股股東、實控人最近三年內存在貪污、賄賂、侵占財產、挪用財產或者破壞社會主義市場經濟秩序的刑事犯罪,或者因涉嫌犯罪正在被司法機關立案偵查或涉嫌重大違法違規正在被立案調查;

5、董監高最近三年內受到行政處罰且情節嚴重,或者因涉嫌犯罪正在被司法機關立案偵查或涉嫌重大違法違規正在被立案調查。

6、國務院認定的其他情形。

(六)放寬發行對象和幣種限制,明確“全流通”安排

1、放寬境外直接發行上市在股權激勵等情形下對境內特定對象發行的限制,即在實施股權激勵、發行證券購買資產等情形下可以向境內特定對象發行;

2、放寬境外募集資金、派發股利的幣種限制,即可通過人民幣或外幣進行募集資金和分紅派息。

3、對境外直接上市“全流通”業務一體適用備案管理,即便利“全流通”。即在履行備案程序后,可以將其持有的境內未上市股份轉換為境外上市股份并到境外交易場所上市流通。

當然,募集資金用途和投向、相關資金匯兌及跨境流動仍應當滿足國家跨境投融資、外匯管理和跨境人民幣管理等規定。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 境外上市新規要點梳理