債市投研筆記

債市投研筆記

更多干貨,請關注資產界研究中心

作者:債市小白菜

來源:債市投研筆記(ID:ZhaiShiTouYanBiJi)

碎碎念:念完上篇的行業篇,接著念企業篇。這一輪調控中,有很多人嘲笑郭主席的“灰犀牛”論調,然鵝,慢慢發現,多少房企在慢慢走向裸泳狀態……有時候已經沒水了,有些房企只是在假裝劃水,演技不行裝不下去的就只好躺嘍……下一個究竟誰會躺呢?

資產荒之下,各機構配置壓力還是蠻大的,15號文使得城投投資變得更為謹慎;過剩產能沒啥好說的,有些機構可能還有陰影;就這樣地產債也沒有變得“真香”……

一方面可能是上篇提到了行業因素,三天兩頭出政策,調控成為常態,并沒有放松的意思;另一方面,頭部那些房企,攤子大,冷不丁蹦跶出來搞事情,嚴重擾亂市場情緒,有些事兒吧靴子落地,痛苦只是一次性的,但就怕這種懸著個達摩克里斯之劍,就是不劈下來,煎熬難頂……

簡單扯扯近期市場熱議的房企

(因為怕被打,都用的首字母簡稱,特征挺明顯的,不知道的可后臺私戳留言)

關于LG,7月12日下班后當眼睜睜看到wind彈出它躺了的那刻,心里真的有點說不出的滋味,若有所失……頂著大熱天,往虹橋房企“集中營”那片也跑了不少趟,多多少少還是有點“感情”的……

也算是個“網紅”房企,公眾號也總喜歡搞事。LG躺倒有在預期內,也在預期外。預期內是公司確實難,尤其是年初割肉賣物業,算是下了狠心,雖然也不值多少錢,但物業想象空間大啊,能走到賣掉這一步,估計也是沒有辦法的辦法……此前的“信仰”也是覺得這家如果真錢緊了,可以賣物業搞個幾十億解決流動性,所以一般比較短的債還是覺得可以參與的。預期外還是覺得有點快,當然市場好像也沒起啥波瀾,畢竟存量也就百億的債,公募啥的估計在HXXF違約那陣子該跑的也跑得差不多了,沒想到剛賣完物業回籠了幾十億,幾個月都沒抗住……

LG躺倒算是一次“正兒八經”的千億規模房企隕落,前面TH玩的是高端院子系(產品沒法高周轉,與高負債不匹配)、HXXF是地產界的“城投”,而LG是正經做普通住宅開發的,它的躺對于行業而言還是有一定“意味”的……

身處困境中的房企,最需要的是實控人的“魄力”——斷臂求生的“魄力”(不得不佩服當年的WD,以及陷入實控人危機的XCKG),LG年初賣物業姑且算是狠心割肉了一把,可惜并未緩和流動性壓力。其實那個時間點,尚在第一波供地之前,市場上褲兜沒那么干癟的房企還是不少的,如果不心存僥幸,稍有拖延,在這個時間窗口處置點項目,或許還有線生機……

當然可能這也只是小白菜瞎比YY,市場還是很敏感的,一旦開始變賣資產,市場和投資者就唯恐避之不及了,而在恐慌情緒下,意向收購方也可能畏首畏尾,謹小慎微……

但是LG身上反應的問題,是需要關注的:1)治理不行:管理層變動頻繁、近年年報披露的戰略,什么生命LG、生活LG、人居LG內涵一直在變;2)大本營都守不住,市占率一直下滑,銷售上了千億就漲不動了,雖然千億本身水分就不少;3)布局下沉的厲害,資產質量不大行;4)非標多:5)表外不確定大……

最后,對于LG,還有個重要的意義:就是作為地產違約樣本,觀察其后續處置情況。一方面,如何解決房子可能爛尾而造成社會影響;另一方面,投資人能回收多少,以對地產債更合理定價有參考意義(目前市場對地產無論違約與否的定價真的是看不懂)。

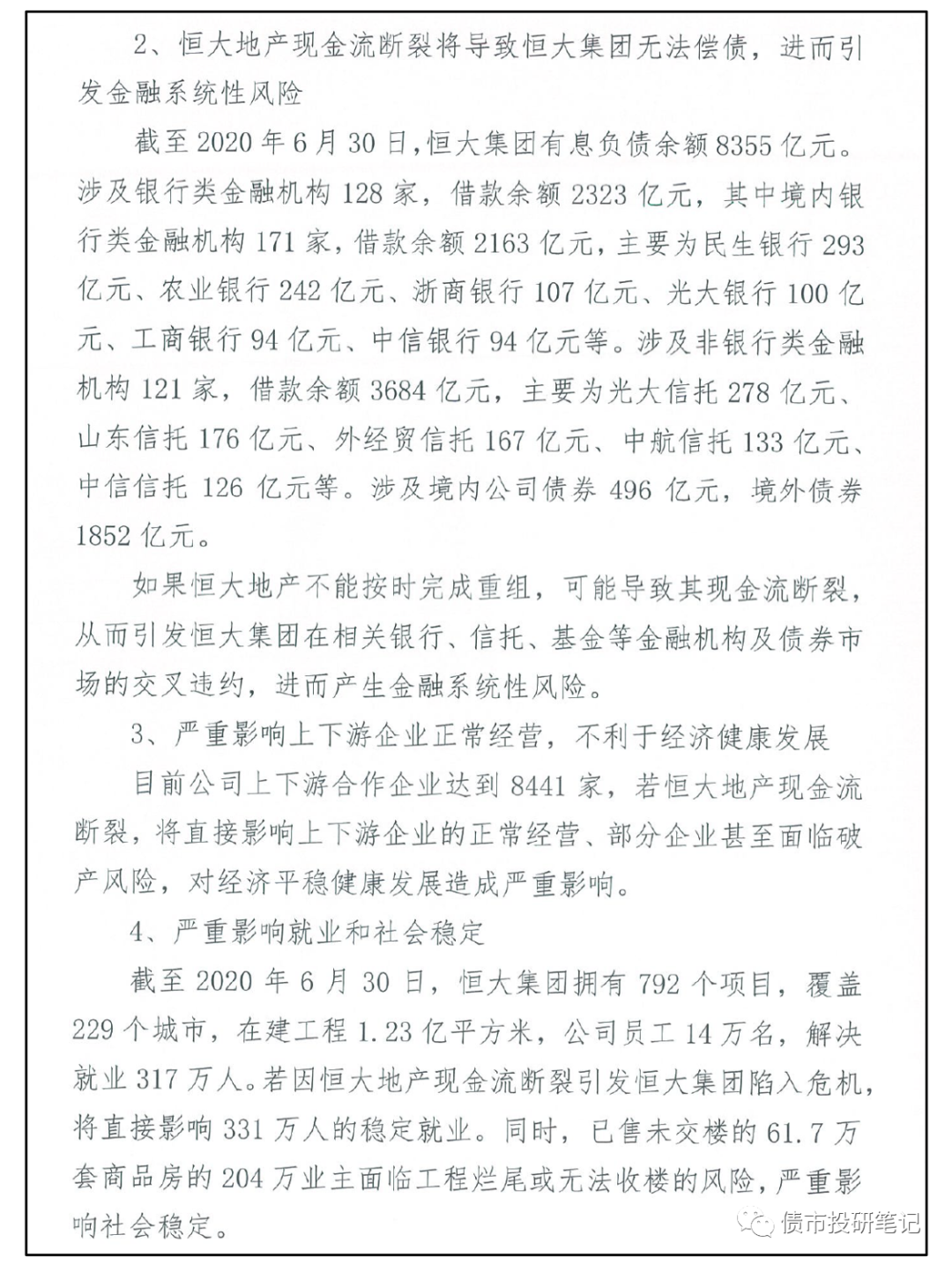

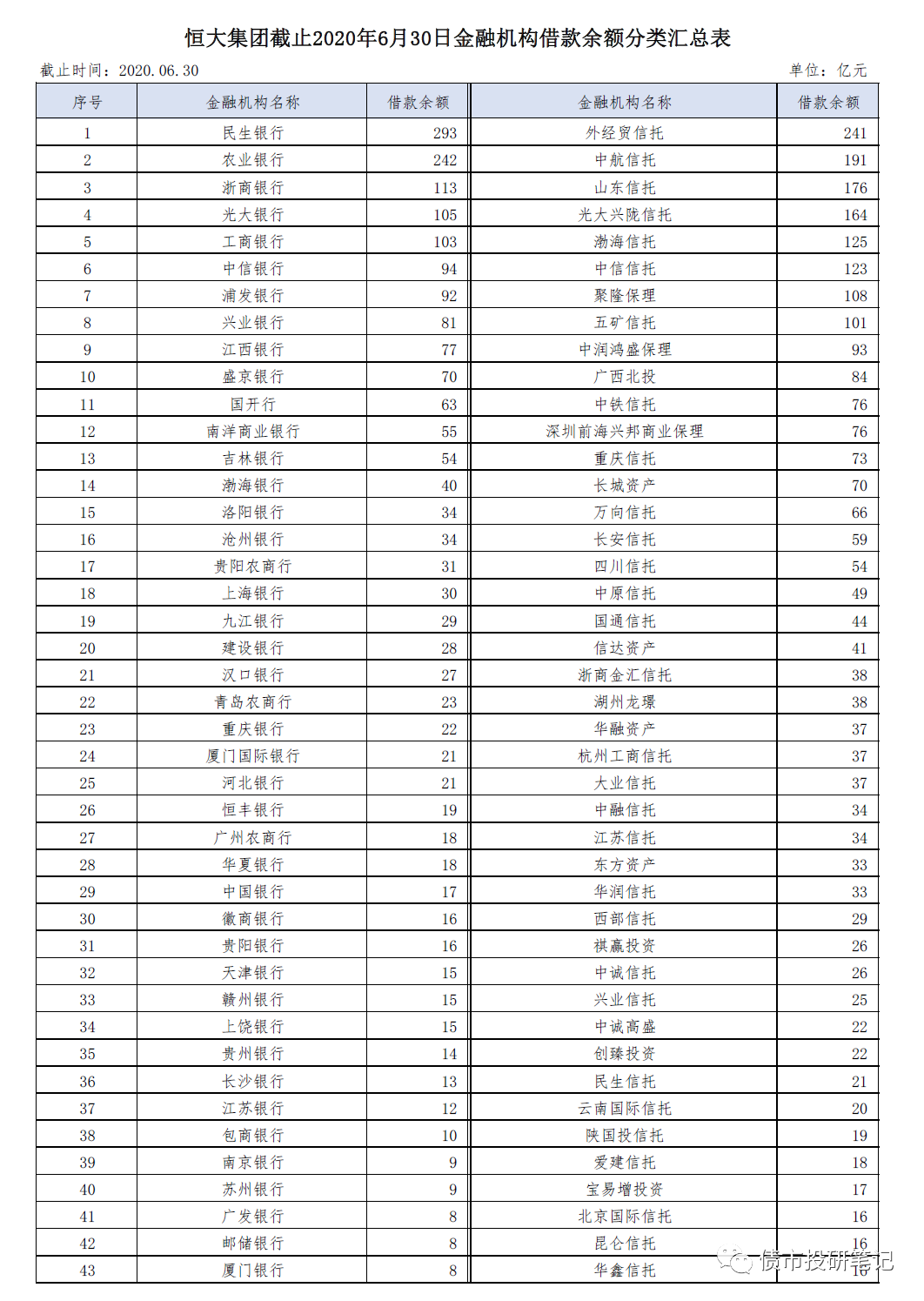

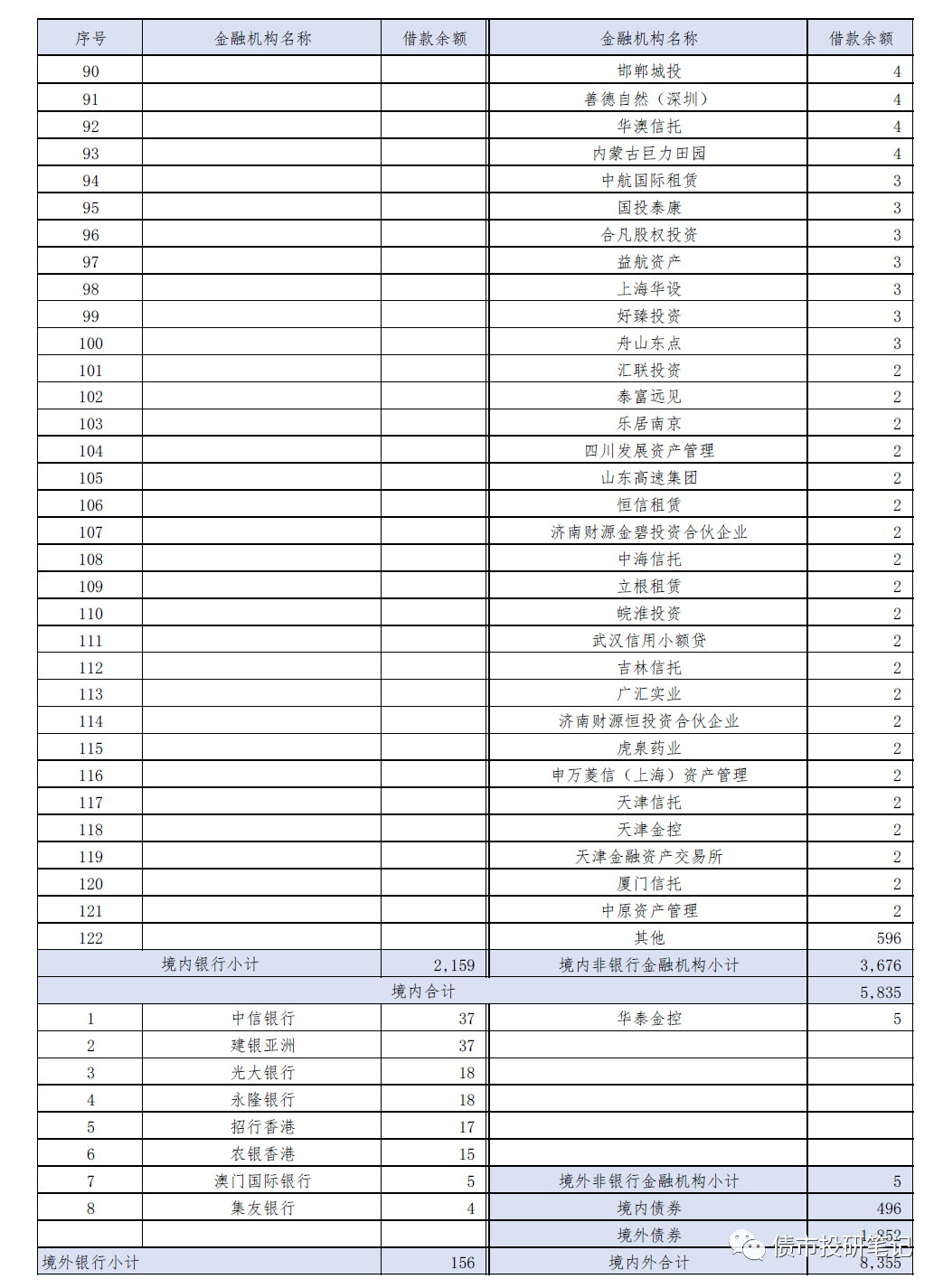

HD的幺蛾子早在去年已經鬧了一出,那幾天,小白菜印象可太深了,股債雙殺,債券那兩天更是玩出了股票交易的味道,活躍度直接拉滿,某只債殺到了差不多67塊左右的價格……

HD小白菜也算是跟了一段時間,要是問HD會不會躺,小白菜也想知道,超出了小白菜的研究能力范疇。最近也一直在思考,老實說,目前躺或不躺無論撇出多少理由,都沒法完全說服自己,但是內心還是偏向于幻想會“平穩”落地……(只不過這個“平穩”怎么個丑陋法全憑想象)。境內債今年到是沒有到期,每天成交基本就20-40塊,市場的態度也基本是違約的定價水平了……

7月19日,一份無錫中院的民事裁定書突然曝光,廣發銀行因為HD一筆1.3億元未到期的貸款,發起了訴訟前財產保全。瞬間全網發酵,導致恒大系接連兩天的股債雙殺,市值蒸發近千億。(雖然前面關于商票等也幺蛾子不少,但沒這次這么狠)

雖然雙方很快就達成了和解,但這事兒折射出整個市場對于房地產風險的擔憂無量上升,甚至到了不惜自損的程度。(畢竟銀行和房企之間的對峙還是少的)

而后關于HD的新聞滿天飛,比如什么集中管轄、央行和人保監會官網發文“人民銀行、銀保監會相關部門負責同志約談HD集團高管等等。(網上也有各種解讀)

小白菜近期跟房企交流的時候,最喜歡問的一個問題就是:如果某大躺了,公司預判對行業沖擊及應對舉措?一道很難的題,但是作為身處對外部環境敏感度如此之高的地產市場的玩家之一,這是應該去思考的一個問題,也不一定是某大躺,或者簡單點問:在極端情況下,不依賴外部融資,可以活多久?其他突發事件而導致的再融資困境,也是一樣的道理,如果沒有plan B,黎明和黑夜哪一個先到來誰也不知道……

關于HD,小白菜還一直和其他機構一些胖友嚷嚷要搞個類似小專題的東西:就是意淫下“假設如果萬一哪天不小心HD禿然躺了(內心并不想看到),對市場的沖擊?”奈何最近事情太多,還沒進入擼起袖子加油開干的階段,不過有幾點思路:

上下游合作情況?商票關聯方情況? 同業項目合作情況,預分紅情況(是否有超額歸集項目資金情況等)

涉及銀行授信及使用情況?涉及信托敞口情況? 持倉機構情況?(不太能搞到)

目前其他房企尤其民企是否對此建立風控體系?年內及明年上半年再融資計劃及到期情況梳理?

不過有些可能只能口嗨下,有些數據比較敏感,也有些數據可能只有某些機構能拿得到,這時候要體現下人脈資源的力量了……

(完了,好像要被打臉了,一周多前寫的,居然又冒出來不少幺蛾子)

消息稱:HD已經通知兩家銀行,將暫停支付9月21日到期的貸款利息。此外,月初以來還推遲了對包括中信信托、光大興隴信托等在內的多家公司信托款支付。或從9月8日起暫停支付所有理財產品。

甚至消息稱:集團已經定出來方案:第一梯隊保銀行;第二梯隊保生態內體系如盛京和恒大人壽;第三梯隊保海內外各大金融機構如基金信托;第三梯隊保供應商如建筑園林;最后保表外……

還有消息稱:HD旗下公司信托貸款預期……

監管快出來管管,HD怎么看著要“躺平”!!!

原以為只是一場“夫妻離婚吵架”的小鬧劇,不至于到撕破臉皮的地步(畢竟同為重慶房企的LH,可是打了個樣)。可沒想到發展到這個局面,投資人選擇了用腳投票:股價持續低迷,債券大幅偏離(甚至隱含評級還下調了)……

事情要從“520”那天說起,實控人黃XX因離婚涉及的部分財產分割問題被前妻告上法庭,成為被執行人(目前已消除)。這場4年前的離婚“拉鋸戰”再次進入大眾的視野。6月28日,財產分割涉及的HT公司股權轉讓的登記過戶手續辦理完成。原本到這里,就當看場笑話畫個句號才對……

7月8日,一封致JK全體員工的公開信在網絡上能流傳,直接將這場風波推向風口浪尖。“免除陶氏兄弟所有職務……獨自行駛一致行動人”,隨即9日,公司公告前妻要求解除一致行動協議,一場“家務事”,還引起了深交所的“關心問候”(延期了好久才回復,可真是難為了)。

還是有點心疼JK的,剛從“外敵入侵”解脫出來(之前調研必有人問的問題就是與RC的股權之爭問題),還沒過上幾天清凈日子,這“后院又起火”了。

雖然一致行動解除后,陶XX及控制的HT公司合計持有公司股份9.45%。黃XX及其女兒合計持有的公司股份20.54%,以及廣東弘敏企業管理咨詢有限公司(即HX家具全資子公司)持有并委托黃XX行使表決權的6%的公司股份,黃XX實際可支配金科股份的表決權比例為26.54%。整體看下來似乎控制權還是穩得。

但是問題不僅于此,當年接盤RC的車老板(用的家具集團),近期好像日子也不好過,所持JK股權全部質押,還不得已將HX地產賣身YY,二股東未來穩定性可能也堪憂。

4、YGC

YGC算是老網紅了,二級市場高估值成交也算見怪不怪了。除了母公司支的攤子多、質押比例高、融資成本高、明股實債嫌疑大等等問題(還好此前二股東中民投順利落地,最終等來泰康入局),本質問題還是過于奉行高周轉,使得公司高速發展,從進入千億再到跨入2千億,僅僅兩年時間,步子邁得太大,就容易扯到dan,留下了巨大的包袱……

潮水退了,才能看出誰在裸泳。

所以公眾號啥的也喜歡瞎比比,比如非標違約、商票逾期等等都冒出來了……投資人也用腳投票:5月份,美元債持續下行。6月份,發行時票面利率為6.4%的“17陽光城MTN001”債券出現了一次一筆收益率15.5%的異常交易(公司解釋稱:某券商資管的銀行委外賬戶凈值化改造清倉所致,要求在極短時間內對賬戶進行清盤,合計賣出金額為1.30億,該券商資管目前其他組合持倉穩定)……

但有一說一,YGC的投資者關系的維護還是相當可的,跟某些(如FL、SM)真的天壤之別,基本對市場上冒出的負面輿情都能第一時間回應,也在境內市場進行債券購回等等,每每聽他們董秘交流,都能聽到“愛惜信用羽毛”這個點,也確實在這么做。所以小白菜對他家一向還是有好感的……但真正維護好投資者信心,YGC可能還有很長的路要走(經營財務方面還得經得住考驗才行)……

上半年YGC實現營業收入299億,同比增長24%;歸屬于上市公司股東凈利潤20億,同比增長17%。半年報整體還算是不錯的,有息負債也降到千億以下(雖然可能有財技發揮作用),毛利率雖大幅下滑到20%以下,這也沒啥太意外的(龍頭WK都頂不住)。

不過有一點可能不太好,就是上半年拿地收斂了不少,拿地少了多數是因為資金壓力比較大(第一波集中供地這么熱,倒算好事了),那投資者肯定坐不住了,對市場情緒多少還是有影響的……

另外,公司把物業“賣”了這事兒其實小白菜還是挺意外的(以物業100%股權,換取萬物云4.8%的股份,資產換股,不涉及現金交易),一方面物業資產確實不錯;另一方面,都在分拆物業上市,回籠點資金,改善報表(如JK),怎么想都不覺得會隨便“賣”了物業……(雖然也聽了公司的線上交流,還是有些想不通)

老實說,這家小白菜也沒咋跟蹤,不過小白菜老早就曉得這家,之前梳理中資美元債的時候,因為名字還曾誤以為是境內YGC海外發債的殼公司……

但是這個誤會也不只是小白菜,DM上彈出來它違約的時候,還有胖友來問是不是YGC……

8月11日,YG100表示,公司2021年到期的一筆2億美元債券發生兌付違約,并同步觸發其他3筆債券的交叉違約條款。同時,受到此事件影響,公司2022年債券也暫停買賣。YG100原本給出的承諾是會在10個工作日內償還。根據最新公告,未能兌現承諾,債券持續發生違約。

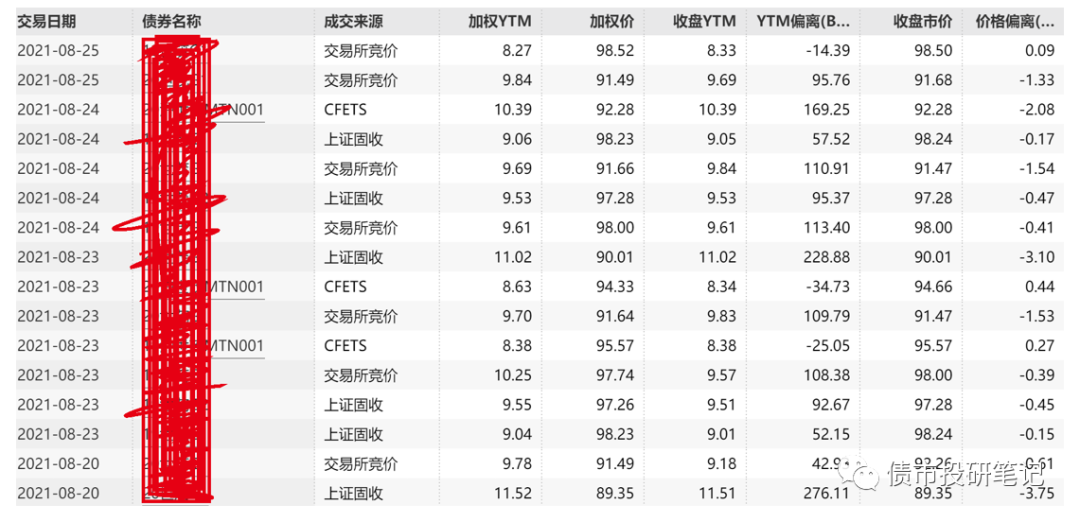

6、SM

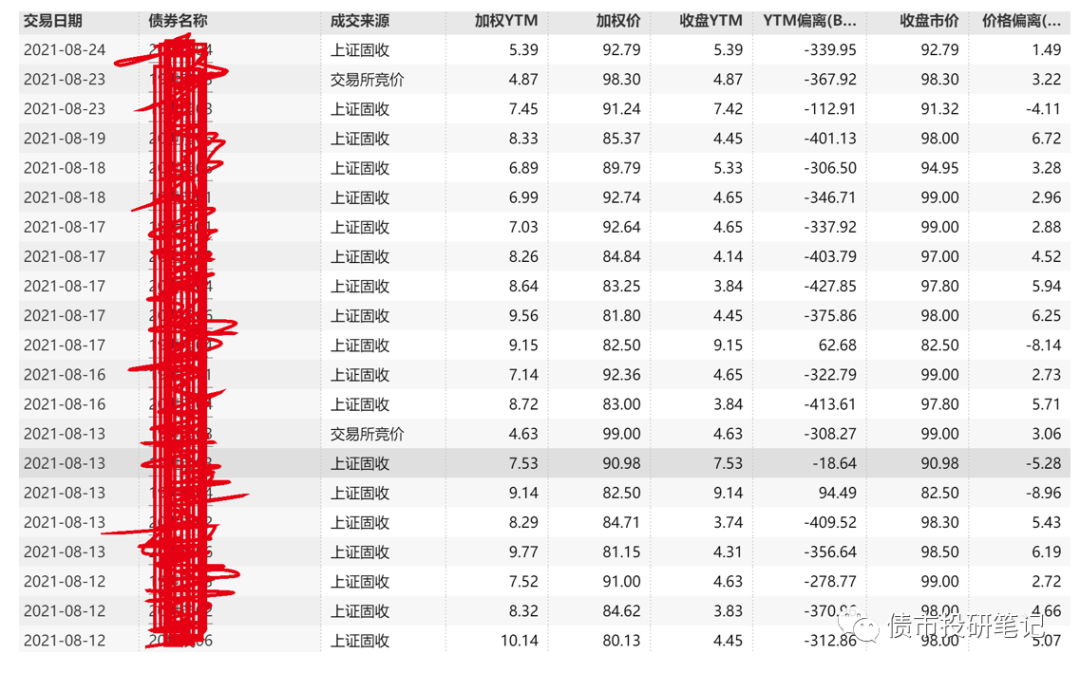

先放圖感受下:

敢想象這是一家今年4月份剛被標普調為投資級的房企的近期交易?對于民企而已,進入投資級可以說就進入了安全屋,SM是繼碧桂園、龍湖之后的第三家民企地產,但這價格真的太打臉了……

二級市場交易價格是真金白銀的投票,蘊含了最有價值的信息!

在這個認知下,小白菜對SM被砸的這么狠,著實意外。所以找不少買方機構胖友以及企業溝通聊過,但實際上一圈聊下來,并未出現多少“增量”信息!依然還是那些問題:

(1)福晟后遺癥:跟福晟主要有5個項目,主要是代建及品牌輸出,資金主要來自東方和信達,不過另外投了9個億到紓困基金里,來讓公司項目能夠轉起來,整體上投入到是不大。但是這一波操作,跟FJ政府層面鬧得有點不愉快,ZF應該是想讓它入局化解的,這個壓力依舊存在……(市場上不少傳言說是跟福晟簽了些抽屜協議,但沒見誰說個具體)

(2)表外多:表外這個事兒吧,家家都有,也沒啥好說的,不過有一點,市場上都喜歡說表外多怎么樣,但沒有誰定義多少算多,有人去測算吧,又要各種挑刺方法有問題,這個市場吧就是屁事多。對于SM而言,根據小白菜的測算(多數頭部民企都扒拉過,測算依據可參考前文《淺談“房企隱性債務”》一文),一般房企表外債務占表內有息債務30-50%算常見,SM的話尤其建設,大概翻1-2倍的水平,股份倒還好,當然測算有諸多不妥之處,但個人覺得還是有參考意義,橫向對比SM確實藏得還是蠻深的……(有機會用案例介紹下表外測算,一般一家企業都要折騰好幾天才搞出來,并非只是簡單用幾個財務指標來測算)

(3)非標多:根據之前的一次調研紀要,高峰時期表內外非標有小1000億,表內可能就300億的樣子,這個確實不可小覷,不過跟公司交流,目前也降了小幾百億了,非標的錢穿透下去一部分銀行、一部分險資、還有部分銀行代銷產品(投資人為個人),整體上穩步化解應該問題不大,有陣痛那是肯定的。

主要就這些問題,大多數可能甚至只停留在“跟福晟有扯不清關系、表外多、非標多”這個定性層面……

另外一點就是公司今年拿地少,拿地少了大家就覺得你缺錢唄;另外公司的一筆供應鏈ABS,去年就在市場詢,好像也久久沒發出來……

這里不得不點名批評他們IR,做的真的不咋滴,且不說這兩年地產調研都沒咋見他們身影,這次還是迫不得已出來交流,態度高冷,問啥提供的也就是個“標準”答案,這投資者肯定不滿意啊,別人都這么說,你也這么說嗎,投資人印象就不好,就會吃虧……

要小白菜說,這次被砸盤,很重要的原因之一就是:SM就是溫室里長大的花朵,沒經歷大風大浪,平常發個債,有銀行包圓(包銷),所以對投資者關系完全不注重……

市場拋售主要就那么些機構包括YC、BS、PA、ZJZG等等,當然還有其他零星機構被帶節奏割肉,前期那批拋盤的原因主要一方面市場情緒差,另一方面因為藍光等受傷過。拋的量大了,能拿到機構少了,沒辦法就得打骨折(甚至聽說某機構不計成本出貨,也是離譜)……不過近期算是穩住了,也了解到有些公募開始在接盤……

總而言之,債券這個市場,談戀愛的時候是小甜甜,鬧別扭的時候就是臭臭蟲。但還是一句話,80幾塊錢抄底,絕對香的一批!(旗幟鮮明看多,坐等被打臉嘍)

(1)重視投資者關系:在這種敏感時期,真的需要加強與投資者聯系,高冷只會讓投資人用腳投票;

(2)重視投資人結構:對銀行依賴度過高,一級價格是壓得很低,節約了成本,但二級稍有出貨,很容易造成異常成交(可能異常了也并不是多高的收益率,但是就是因為一級被壓得太低了),不利于公司債券估值穩定性;對公募等依賴度過高,說給你一刀切就給你切沒了……

(3)非標真的別瞎搞:對非標融資依賴過高的房企,在非標壓縮的情況下后續再融資的滾續將面臨很大的難度(尤其是借新還舊),當然有能力能搞這么多也確實流弊,但現在市場不買賬!!!

有時候對這個市場也挺不理解,竟會被公眾號啥的帶節奏去砸盤而被收割……之前也聽胖友吐槽,某些公眾號盡搞噱頭、盡整神秘,亦或標題黨,不點進去后悔,點進去更后悔……也能理解,從風控的角度而言,總覺得自己可能忽視了某些點,萬一“信息不對稱”埋的就是自己,但現實這種想法往往打臉……

近期,潘石屹的“跑路”算是行業大事件了——6月16日,公告稱美國黑石集團擬以30億美元私有化SOHO中國,交易完成后,潘石屹、張欣夫婦僅保留了9%的股權。(和去年首次報價打了七五折)

只是,潘總的“匆匆離場”還是令人唏噓。1995年,潘石屹與妻子張欣創辦SOHO中國,定位鮮明,專注玩商業地產項目;07年香港上市,創下當年亞洲最大商業地產IPO記錄;12年來到了“人生巔峰”,高光之下由銷售型物業轉變為持有型物業,此后疲態盡顯,14年開啟了“賣賣賣”模式,最終找到“接盤俠”黑石。一番操作,成了“高開低走”的典型……

當然了,小白菜現在在這比比,也許潘總是成功地從一場泡沫中全身而退,一切都說不好……

就像胖友圈的某地產大佬評論的“社稷經綸地,風云際會期。行業大事件,不妨十年后回頭再看”……

回顧SOHO中國的發展,還是有挺多啟示性意義的,希望后續有機會在《沉浮啟示錄》里面詳細扯扯!

7月9日,SCZY發布公告,正式宣布進行私有化退市(這個操作這幾年也挺多,但最終的結局啥樣都有)。雖是7月的公告,在6月份的時候,股票量、價就開始出現“內幕消息交易”的特征。

(1)國內房地產大環境趨緊,行業和公司的業績表現均不佳;

(3)上市平臺在股權融資方面,幾乎喪失優勢,SC集團卻還要花費高昂的維持成本;

(4)H股和非H股的股東,都有機會讓持股價值變現。

8月4日,公司公布中報業績,退市“答卷”并不算亮眼。其實這幾年,公司銷售業績徘徊不前、盈利下滑、現金流承壓……這次退市的背后的實質原因如何市場多有猜疑,小白菜覺得最直接的還是公司股價、市值不行,而這又會影響公司評級;當前上市的殼又不能增發融資,也確實沒啥用……

此外,SC集團今年也是有點“水逆”:6月份陷入與上海電氣的“83億應收款暴雷事件”;7月,原黨委書記、董事長被查。好在它的背景流弊,要不然早就翹辮子了…

退市后如何,還有待觀察,只是以后更難觀察(畢竟退市后信息披露也沒那么多事了)……

FHKG到底還是躺了,小白菜之前也比比過一篇《【沉浮啟示錄】之雷震子4號——FHKG》,只不過當時礙于其金融板塊有不少認識的大兄dei,也沒好多扯淡其相關業務……沒想到這一天來得這么快……

先說說HX:跟HX小白菜也算是打過不少交道了,先不說地產板塊,本身的家居板塊這兩年日子也南的一批,作為家居行業的龍頭,素有“南HX,北居然”之說,但兩家玩的完全不是一個模式,一個重資產、一個輕資產,所以HX每年的投資性房地產公允價值變動對利潤“調節”不少(備受市場吐槽),這兩年又趕上疫情,一方面要給商家減租,另一方面線下商場去逛的人也少了。雖然也在搭建線上平臺,但是家居那些大物件,購買頻率低、客單價高,一般還是實地看的多些,而且這兩年竣工周期或來臨,在這個邏輯下,后續還是有空間的,只是目前的日子難熬,因此小白菜對于其主業覺得還是可以的……再說地產板塊,前期依托HX這個品牌,發展的還是挺快的,甚至之前還喊出千億口號。拿地通過商場進行勾地,土地成本倒是控的挺好,只是區位一般,有些項目去化慢,目前的大環境下,現金流必然承壓……

再說說YY:且不說經營層面,市場對其關心還是企業性質問題。中國人壽、大家保險持股都不到30%,股權結構分散,集團決策都由管理層來操縱,兩大保險實質僅為財務投資,對公司實際經營基本沒啥干預,但目前其公開市場發債的定價,還更像是個央企定價……

3月份的時候,就聽說車老板要把HX地產以200億賣給YY集團,當時就被雙方否認。隨后HX地產引入YY資本作為戰投,YY資本獲得HX地產18%的股權,交易對價10.3億元。交易規模大幅縮水,還讓市場感嘆了下!

這個市場,一次次上演“狼來了”的故事,發現每次辟的謠都是真的……

HX地產不在上市公司MKL體內,而在集團下面,2020年以480.6億銷售額克爾瑞排名66位。截至2020年末,HX地產總資產約1000億元,其中存貨逾600億元、現金90億元、預收賬款近500億元、有息負債168億元、凈資產167億元;2019年和2020年,除稅前凈利潤分別為20.37億元、24.26億元。待售貨值近千億元,其中70%分布在上海、蘇州、長沙等一二線城市;從區域布局看,華東、華中、華西占比超80%;從業態分布看,可售型住宅產品比重約80%,多為面向剛需和剛改的項目。

但是也沒看上去這么簡單,說好的200億,怎么一下子縮水40億?

實際上本次交易作價包括兩部分,除了40億的股權作價,還有未來收入的分配:

對于已售未結轉的開發物業及自持物業的利潤, 將由HX和YY按照85%:15%進行分配; 對于未售的開發物業及自持物業的利潤,將由HX和YY按70%:30%的比例進行分配。

整體來看,YY以40億撬動HX千億貨值,整體上還是一筆劃得來的買賣,對于HX而言一方面回了口血,解決流動性危機;另一方面聚焦主業,也算是各取所需……(只是1+1能不能大于2還有待觀察)

YY收購HX地產,算是今年地產行業在地產領域并購的一個縮影。

幾年前,房企們無論是三五百億的銷售額,還是兩三百億的銷售額,都叫嚷著沖千億。能沖上去的也就沖上去了;沖不上去的、買榜(水分太大)沖上去的,陸陸續續出了問題,或即將出問題;最終迎來的或者賣身,或者在前往賣身的路上。

但賣身這事兒吧,不能直說,不好聽,所以通常對外都統一說辭:戰略合作、引入戰投。賣身就是賣身,非得要遮遮掩掩,強行修辭,就是為了顏面上好看,大佬們的面子就是這么枯燥無味且值錢……

11、RC

4月份,RC收購彰泰,將彰泰集團在廣西南寧、桂林等城市的54個房地產開發項目及3個房地產代建項目收入囊中,可售建筑面積約1162萬㎡,交易對價約99億……

收購之前,彰泰還和XH有過一段短暫的“愛情”史……只不過最終沒談好,向XH詢問,也只是給出“緣分”未到的答復,而這“緣分”的背后,難免讓人對這個“資產包”的質量有些許擔心……(然鵝,小白菜想說的是:沒有談不成的生意,只有談不成的價格)

6月17日,RC美元債暴跌,下午就有消息傳出:監管啟動對RC拿地的排查,要求逐一說明購地資金來源、相關銀行信息、支付憑證等。RC自1月以來,大舉收購土地,引起監管關注,尤其在5月份,拿地銷售比近60%。(不聽話,非得超40%)

(下半年的市場壓力比較大,主要來源于兩個方面,一是因為有些企業壓力比較大就開始降價,另一個就是國家的政策比較堅決,讓大家對房價有了不上漲的預期,現在經濟壓力也比較大,大家的購買力受到了影響……現在的市場特別像2018年,整個信貸市場資金比較緊張,上半年銷售比較好,貸款還相對比較難,但下半年貸款還是一樣的難,銷售市場大幅下滑。今年下半年的銷售壓力很大,預計下半年市場還是會比較慘烈的)

(現在出現問題的企業,其實兩年前就已經看到了,出現問題一定是綜合性的,要么就是布局出現問題,要么地買貴了,要么產品有問題,要么就是戰略有問題,要么把錢挪走了……自己的公司了解都比較難,別說別人的公司了,但我知道我們的流動性和安全性肯定沒問題的,除了我們以外都有可能暴雷)

(現在的收并購市場有一個特別大的問題,因為對每個企業都有負債總額的控制,現在有問題的公司都是有大量存量債的,如果并購之后公司的負債規模就超了。央行在定這個負債上限的時候沒有要求企業降總的負債規模,主要是為了保持市場穩定,不準你升負債是控制風險,所以有問題的企業貸不了款怪不了央行的政策……目前所有的企業無論你開什么價,我都是沒有辦法并購的,因為我還要同時并購你的債務)

對于RC,不敢多比比,但是如果HD扛不住……排排坐,龍頭里挑個,RC可能也是比較靠前的……吧

BL擬設立公募REITs并在港交所上市?

暫不予評價,公募REITs什么時候擴容至地產領域小白菜還是挺期待的,目前至少物流地產算是上車了(普洛斯)……

13、JZY

2014年成為首個美元債違約中國房企,現在的投資者依然心有余悸,某風控還因為這事把它卡的死死的。

小白菜近期也打算好好復盤下這波絕境逢生的操作!雖然大環境不同,但也許或多或少能有些啟示吧……

跟其他比,幺蛾子倒是沒那么多,不過前段時間城市更新新政,對于“舊改之王”的JZY而言,可能并沒有那么友好,以后可能沒那么好搞了,不過存量的也沒啥影響……

另外,據傳言,JZY融資玩的倒挺溜,對外還兜售理財產品,底層是旗下項目售樓尾款,擔保人、托管人、銷售的都是關聯方,買的人多為業主……還有定向融資,底層的項目已經進行了抵押……如果是真的,那真的……

14、YZ

21年中報,YZ算是交了不錯的成績單,只是有一點,除了21中報,還重列了20年的中報,重列的原因稱之前的半年報出現“提前并表確認收益,導致收入和利潤失真”的“失誤”。要是不修正,可能成績單并沒“不錯”了……

但是還要投資人怎么建立信心呢?(不過有一說一,公司應對輿情的處理還是可以的)

15、FL

當時看空基于幾點:1)債務壓力大;2接盤萬達酒店,王老板算是忍痛割肉,收的確實便宜,200億,打骨折拿下,然鵝經營不善,接了個虧錢的資產,疫情期間更是慘;3)兩個創始人,風格不同,甚至傳出關系不和,影響經營;4)踩雷華泰汽車,也不能說踩雷,也沒投多少錢,但是至少向外界展示了其蠢蠢欲動,不聚焦主業要多元的心……幾方面因素,態度鮮明一路看空到現在……(當年要是15%收益率搞個一年半載還挺香的,哎)

最近股債雙殺,諸多因素:1)評級下調;2)創始人的兒子的SD陷入商票逾期風波,坑爹;3)HD連坐;4)傳言對于一筆40億貸款申請展期6個月(小白菜多方了解,大概率是真的)。

曾經的華南五虎,唉!

HYN又一個老胖友了,曾經錯失地產黃金發展,轉型去搞輕資產,結果輕資產也沒做好,CSH那么早就上市,且不說沒發揮出來先發優勢,反而在上波物業行情里也沒展現出個啥。這幾年地產日子不好過,又要殺回來聚焦主業,操作是各種迷!

HYN算是個有個性的房企,有人覺得是個“小而美”,“小”小白菜承認,不知道“美”在哪?當然前兩年二級買個10%以上的債,哪怕短期估值波動,持有到期,賺個票息和資本利得也算是美滋滋……

小白菜覺得個性有幾點:1)高度依賴美元債市場,有息負債占比60-70%;2)也是玩舊改玩的比較嗨的,他們家的業績ppt啥的后面會詳細介紹舊改的模式等,多虧了這個資料;3)發債成本動不動嚇死人,曾經15%都發過,多數都超過10%;4)實控人背景流弊啊,調研已經不避諱說是某紅三代了。關鍵是真就有人拿這個當信仰,就離譜!!!

今年以來,美元債市場經常玩心跳,頻繁波動,對于這種過度以來美元債市場的就很不友好,而這種“不友好”很容易形成負反饋……

近期看群里也討論的多了,我覺得主要幾點:

(2)明股實債壓力(7日還接盤子公司中融信托股權,這不是典型的讓人去懷疑明股實債了嘛),發債涉及JGH;

(3)外部大環境不好,自身造血能力并不強

(4)還要擴張,要沖千億?

17、RX

報表上毛利率一度大幅下滑至10幾的水平,報表難看按理說市場對此應該有預期才是,但是依然是投資人爸爸們diss的點。小白菜對這家還算是有好感的,相對能看得清,存貨質量也相對不錯,七七八八的事情明顯搞的沒那么多……

只不過,讓小白菜比較擔心的還是激進的這個“基因”,老實說這次杭州首批供地,沖的有點太猛了,根本算不過來賬,連地頭蛇BJ都坦言只有1-2個點的凈利率。所以首批供地后,就跟他們聊過,想看看他們對當前土地市場的看法,依稀記得拋出的一個問題就是“上輪以靜安項目為首的誤判了形式,導致現在報表難看,如果這次依然沒踩對節點,豈不是進入這樣的惡性循環?”……二批供地新政出了,估計要拍大腿了吧……

JY地產也算是出名了一把,美元債暴跌,網上流傳出一份JY集團向當地政府提交的《關于企業出現重大風險和危機并請求幫扶救援的報告》

求救信內容包括:請求政府協助加快退稅;幫助公司從一些國企及政府相關項目中收回應收賬款;協調將足球小鎮住宅項目(原計劃在8月和9月交付),推遲3個月交付,并豁免相關罰款等。

此外,求救信中還提及JY面臨的風險和危機:1)大批人員失業風險:員工2.8萬人,300個項目工人達到120萬人;2)導致銀行失信的風險:受汛情和疫情雙重影響,銷售下滑,回款下滑,無法按時償還銀行貸款,可能造成違約“失信”;3)引發社會后果:河南納稅大戶、在建5000萬平、河南市占率11%,若暴雷,引發嚴重社會后果;4)資本市場產生不利影響:四家上市公司、外債30多億美金;5)可能引發全國性消極反響:河南重要影響企業

……

有一說一,現在但凡能做到千億體量的房企,這些風險和危機對誰都適用,每家都可以按照這個模板寫,而且最重要的是,這還是“躺平”了的結果,這兩年可能是防爛尾之年,是底線,你覺得監管會讓你輕松“躺平”?

吐槽歸吐槽,整體上,小白菜對它不算悲觀。一方面,作為河南市占率第一房企,仍還有發展空間,今年700億目標(此前800億),完成壓力也不大,只要回款能跟上;另一方面,公司這次吧,也確實是疫情和汛情的影響(這就是集中度過高的危機之處),這跟藍光啥的還是不一樣的,ZF層面應該還是會“T恤關懷”下的……

9月9日,JY召開了線上投資者會,對美元債大跌的原因、措施做了解釋,紀要如下:

(1)網傳求救信緣由?

JY在河南有個足球小鎮,位于正溪區櫻桃溝,水災中小鎮設施游樂園、足球場、山地自行車賽道、大食堂等被沖毀,通往櫻桃溝的兩條路被完全沖毀,導致投資項目的6-7,以及買地的3億合計10億左右全部擱置,設施項目由保險賠付,但道路損毀導致土地無法開發,項目短期無法變現。 應退未退的稅希望政府加速退還,幫助企業盡快清收; 部分房子有延期交付風險,請求政府允許交付略微延遲。

疫情后河南當地企業都向政府提交類似請求,政府隨后發布了救災政策十條予以扶持。

(2)何給政府的報告說是“重大風險和危機”?

足球小鎮是公司重點投資的項目,這次水災造成了毀滅性的打擊。 公司每月交付上萬套房子,延遲交付可能導致群體性事件,所以要請求政府支持。

項目可退稅款達8億元,已收到3億元退稅款項

(3)當前銷售和現金情況?

6月末現金余額165億,受限57億。7月回款35億,8月銷售52億回款42億,全口徑回款45億,回款較好。預計9月銷售進一步向好,河南幾個地級市市場都非常穩定,預計9月有超過60億銷售,超過50億回款,9月末公司現金超過190億,可用現金超過152億。

河南市場供求關系比較均衡,銷售回款情況良好。11月到期債的兌付資金已經陸續在匯出,一部分通過跨境資金池,一部分通過分紅,目前已經到位部分資金。公司2022年只有一筆美元債到期。目前公司總體目標是降負債,選擇主動降境外債,境內債適當保持。

目前美元債價格很誘人,公司可能考慮采取回購措施。

(6)政府是否給足球小鎮項目補償?

(7)交樓的情況?

可以延遲3個月,10月開始有信心把期間受影響的1個月補回來,有信心完成全年交付任務。延期交樓會有一些賠付,但金額不大,主要擔心群體性事件。

集團對資金通盤管理,80-85%現金都在總部層面。

(9)房貸放款情況?

近幾月按揭回款速度,8月對比7月待放款余額減少了12%,還有8億多未放款,此外已申請在辦理流程的按揭款40多億,比去年多些,去年每個月待放款只有2億左右,。預計9月底待放款規模降至5億左右。

拆地產炸彈的路還有很長一段要去走,無論是房企自身,or投資人都是非常難受的……

小白菜不敢說也不知道。但有一點,危險的房企一定是“不聽話”的房企,比如第一波集中供地瘋狂往前沖就是干的房企,比如三條紅線讓降檔降低債務,非搞出什么1)高負債項目出表;2)增加隱性負債(明股實債、ABS、商票等);3)增加項目注冊資本從而加大所有者權益;4)定期報告節點歸集資金等“騷操作”改善指標的房企,本質其實并沒有完成監管布置的降負債的“作業”……(這些都應該是重點排查對象)

過去憑運氣賺的錢,一定會憑本事虧回去。市場從來都很公平……

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債市投研筆記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 近期地產“四面楚歌”之下的碎碎念(下篇)