金融二叉樹

金融二叉樹

更多干貨,請(qǐng)關(guān)注資產(chǎn)界研究中心

作者:金融二叉樹

來源:金融二叉樹(ID:jinrongerchashu)

公租房作為保障房體系的重要組成部分,滿足了城市中部分中低收入人群的住房需求,對(duì)于人才引進(jìn)也有很大助力。公租房的籌建主要依靠財(cái)政投入,面對(duì)加速的投放及籌建,公共租賃住房的融資問題也是刻不容緩,資產(chǎn)證券化作為一種近年來備受青睞的融資模式,與公租房融資結(jié)合有一定的現(xiàn)實(shí)意義,而Reits是支持公共租賃住房發(fā)展、拓寬公共租賃住房融資渠道的有效金融工具之一。

公租房常見的融資渠道主要包括中央補(bǔ)助公租房專項(xiàng)資金、財(cái)政年度預(yù)算資金、土地出讓收益、公積金增值收益、公共租賃住房及配套設(shè)施租金社會(huì)捐贈(zèng)等。近幾年公租房融資模式不斷創(chuàng)新,但是也同時(shí)暴露了一些問題,例如:建設(shè)資金缺口較大、政府財(cái)政支持有限、缺乏統(tǒng)一管理平臺(tái)、融資體系不健全等。

目 錄

一、公租房概述

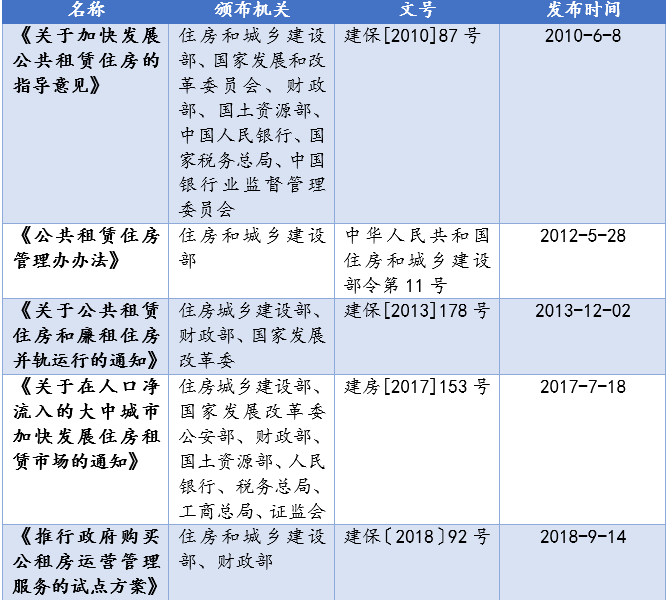

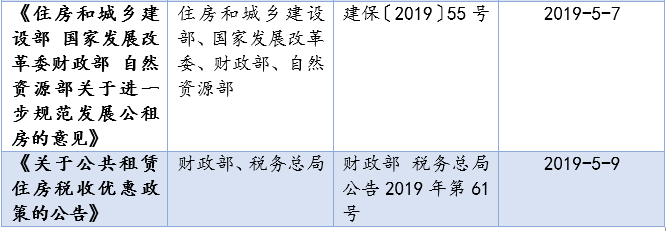

1、公租房法律依據(jù)

2、租金規(guī)定

3、公租房保障方式

4、稅收

5、公租房與廉租房轉(zhuǎn)換占比

二、公租房Reits模式分析

1、公租房Reits交易結(jié)構(gòu)

2、資產(chǎn)重組

3、物業(yè)租金收取、委貸償付、股東分紅

4、專項(xiàng)計(jì)劃收益分配

三、公租房Reits標(biāo)的物業(yè)的篩選

四、關(guān)于整租合同的標(biāo)準(zhǔn)

五、關(guān)于項(xiàng)目公司的成立標(biāo)準(zhǔn)

六、關(guān)于私募基金的要求

一、公租房概述

我國自1998年開始進(jìn)行住房制度的改革,2009年政府工作報(bào)告首次提出將公租房作為我國保障房體系的一部分,2010年6月,住建部等七部委聯(lián)合發(fā)布《關(guān)于加快發(fā)展公共租賃住房的指導(dǎo)意見》,隨著不斷的發(fā)展,我國住房體系越來越完善,也更加多元化。

1、公租房法律依據(jù)

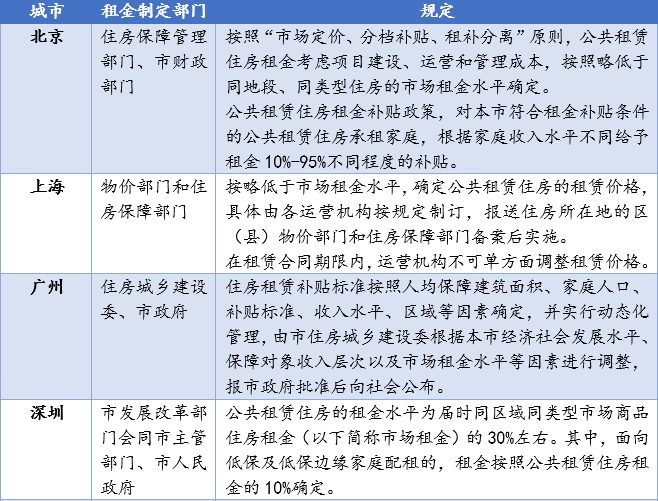

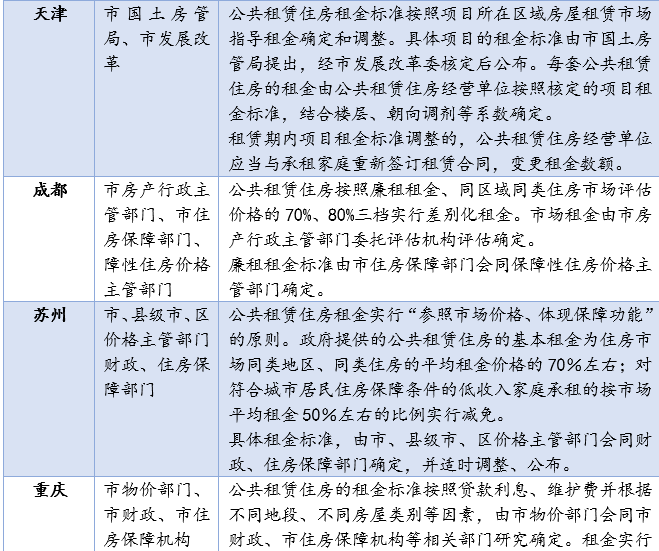

2、租金規(guī)定

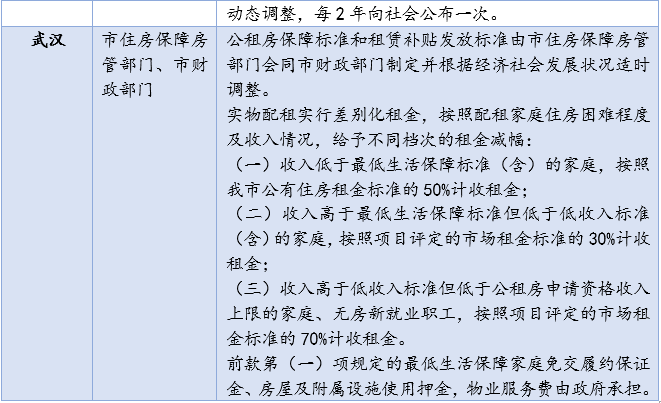

下表列舉了幾個(gè)熱點(diǎn)城市租金規(guī)定情況:

3、公租房保障方式

公租房保障方式包括公租房實(shí)物配租和發(fā)放住房租賃補(bǔ)貼(貨幣補(bǔ)貼)。

實(shí)物配租的方式需要申請(qǐng)住戶自主繳納租金,但是租金比市場(chǎng)要低,這種模式下,會(huì)產(chǎn)生現(xiàn)金流也就是租金收入,因此用來作為底層資產(chǎn)發(fā)行ABS的公租房為采用配租保障方式的保障房。

4、稅收

財(cái)政部、國家稅務(wù)總局發(fā)布的《關(guān)于公共租賃住房稅收優(yōu)惠政策的公告》規(guī)定:

(1)對(duì)公租房建設(shè)期間用地及公租房建成后占地,免征城鎮(zhèn)土地使用稅。在其他住房項(xiàng)目中配套建設(shè)公租房,按公租房建筑面積占總建筑面積的比例免征建設(shè)、管理公租房涉及的城鎮(zhèn)土地使用稅。

(2)對(duì)公租房經(jīng)營管理單位免征建設(shè)、管理公租房涉及的印花稅。在其他住房項(xiàng)目中配套建設(shè)公租房,按公租房建筑面積占總建筑面積的比例免征建設(shè)、管理公租房涉及的印花稅。

(3)對(duì)公租房經(jīng)營管理單位購買住房作為公租房,免征契稅、印花稅;對(duì)公租房租賃雙方免征簽訂租賃協(xié)議涉及的印花稅。

(4)對(duì)企事業(yè)單位、社會(huì)團(tuán)體以及其他組織轉(zhuǎn)讓舊房作為公租房房源,且增值額未超過扣除項(xiàng)目金額20%的,免征土地增值稅。

(5)企事業(yè)單位、社會(huì)團(tuán)體以及其他組織捐贈(zèng)住房作為公租房,符合稅收法律法規(guī)規(guī)定的,對(duì)其公益性捐贈(zèng)支出在年度利潤總額12%以內(nèi)的部分,準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除,超過年度利潤總額12%的部分,準(zhǔn)予結(jié)轉(zhuǎn)以后三年內(nèi)在計(jì)算應(yīng)納稅所得額時(shí)扣除。

個(gè)人捐贈(zèng)住房作為公租房,符合稅收法律法規(guī)規(guī)定的,對(duì)其公益性捐贈(zèng)支出未超過其申報(bào)的應(yīng)納稅所得額30%的部分,準(zhǔn)予從其應(yīng)納稅所得額中扣除。

(6)對(duì)符合地方政府規(guī)定條件的城鎮(zhèn)住房保障家庭從地方政府領(lǐng)取的住房租賃補(bǔ)貼,免征個(gè)人所得稅。

(7)對(duì)公租房免征房產(chǎn)稅。對(duì)經(jīng)營公租房所取得的租金收入,免征增值稅。公租房經(jīng)營管理單位應(yīng)單獨(dú)核算公租房租金收入,未單獨(dú)核算的,不得享受免征增值稅、房產(chǎn)稅優(yōu)惠政策。

5、公租房與廉租房轉(zhuǎn)換占比

2017年開始廉租房與公租房并軌運(yùn)行管理,標(biāo)的物業(yè)可能存在同時(shí)有廉租房及公租房的情況,一般情況下,配售公租房與廉租房時(shí),由房管局及相關(guān)政府部門負(fù)責(zé)核查住戶的各項(xiàng)條件后,進(jìn)行公示。公租房與廉租房的轉(zhuǎn)換通常有兩種情況:

(1)因住戶自身?xiàng)l件發(fā)生變化,出現(xiàn)申請(qǐng)身份的轉(zhuǎn)換;

(2)原住房退租后,由房管局再次進(jìn)行配租時(shí),可能存在后配租的住戶與以前配租住戶申請(qǐng)身份的不同。

因?yàn)榱夥亢凸夥吭谧饨鹕嫌幸欢ǖ牟罹啵瑑烧叩霓D(zhuǎn)換占比影響現(xiàn)金流的預(yù)測(cè)。

二、公租房Reits模式分析

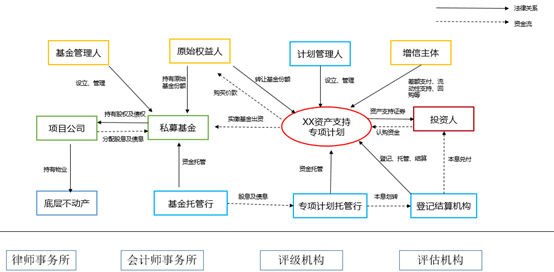

1、公租房Reits交易結(jié)構(gòu)

目前公租房還采用類Reits的模式,交易結(jié)構(gòu)圖如下:

2、資產(chǎn)重組

首先設(shè)立契約型私募基金、備案,通過對(duì)項(xiàng)目公司進(jìn)行股權(quán)投資購買相應(yīng)物業(yè)資產(chǎn)達(dá)到持有標(biāo)的物業(yè)資產(chǎn)的目的,并發(fā)放股東借款取得租賃債權(quán)。其次原始權(quán)益人向?qū)m?xiàng)計(jì)劃轉(zhuǎn)讓基金份額,最后專項(xiàng)計(jì)劃向合格投資者募集。

3、物業(yè)租金收取、委貸償付、股東分紅

項(xiàng)目公司以其持有的物業(yè)資產(chǎn)產(chǎn)生的租金收入作為主要還款來源償還委托貸款本息并向私募基金進(jìn)行股東分紅。

私募基金基于股權(quán)投資和委托貸款債權(quán)投資產(chǎn)生的投資收益分配至作為私募基金份額持有人的專項(xiàng)計(jì)劃。

4、專項(xiàng)計(jì)劃收益分配

專項(xiàng)計(jì)劃基于持有的基礎(chǔ)資產(chǎn)享有專項(xiàng)計(jì)劃利益,在相應(yīng)的分配日,管理人根據(jù)《計(jì)劃說明書》及相關(guān)文件的約定,向托管人發(fā)出分配指令,托管人根據(jù)分配指令,進(jìn)行專項(xiàng)計(jì)劃費(fèi)用的提取和資金劃付,并將相應(yīng)資金劃撥至登記托管機(jī)構(gòu)的指定賬戶用于支付資產(chǎn)支持證券本金和預(yù)期收益。

三、公租房Reits標(biāo)的物業(yè)的篩選

1、標(biāo)的物業(yè)符合以下標(biāo)準(zhǔn)之一

(1)項(xiàng)目公司合法持有標(biāo)的的《不動(dòng)產(chǎn)權(quán)證書》,享有標(biāo)的物業(yè)房屋所有權(quán)和土地使用權(quán);

(2)同時(shí)符合以下列式條件的標(biāo)的物業(yè):

① 根據(jù)符合中國法律規(guī)定、已生效的資產(chǎn)收購協(xié)議及網(wǎng)簽合同等相關(guān)協(xié)議的約定,標(biāo)的物業(yè)轉(zhuǎn)讓方擬將標(biāo)的物業(yè)的權(quán)屬轉(zhuǎn)讓給項(xiàng)目公司;

②標(biāo)的物業(yè)已完成竣工驗(yàn)收備案,且標(biāo)的物業(yè)轉(zhuǎn)讓方已向項(xiàng)目公司交付標(biāo)的物業(yè),項(xiàng)目公司已有權(quán)合法實(shí)際占有和使用標(biāo)的物業(yè),并有權(quán)享有與該標(biāo)的物業(yè)相關(guān)的全部收益;

③項(xiàng)目公司在專項(xiàng)計(jì)劃設(shè)立日起一定時(shí)間內(nèi)取得標(biāo)的物業(yè)的《不動(dòng)產(chǎn)權(quán)證書》,被登記為標(biāo)的物業(yè)《不動(dòng)產(chǎn)權(quán)證書》記載的唯一權(quán)利人。

2、標(biāo)的物業(yè)不存在抵質(zhì)押等擔(dān)保負(fù)擔(dān)或者其他任何權(quán)利限制或權(quán)利負(fù)擔(dān),或既有權(quán)利限制或權(quán)利負(fù)擔(dān)可以在專項(xiàng)計(jì)劃設(shè)立日后規(guī)定時(shí)間內(nèi)解除;

3、標(biāo)的物業(yè)不涉及任何未決訴訟、仲裁、破產(chǎn)或執(zhí)行程序;

4、標(biāo)的物業(yè)的土地使用權(quán)為建設(shè)用地使用權(quán),且建設(shè)用地使用權(quán)期限的截止日不早于專項(xiàng)計(jì)劃的法定到期日;

5、標(biāo)的物業(yè)能夠由項(xiàng)目公司對(duì)外租賃與使用,或作為其他合法用途對(duì)外租賃與使用;

6、所有標(biāo)的物業(yè)按照合計(jì)已出租面積/合計(jì)可出租面積計(jì)算的出租率已達(dá)到90%以上。

四、關(guān)于整租合同的標(biāo)準(zhǔn)

1、整租合同在中國法律項(xiàng)下合法、合規(guī)、有效;

2、整租合同在不存在質(zhì)押等擔(dān)保或者其他權(quán)利限制或者權(quán)利負(fù)擔(dān);

3、整租合同不涉及任何未決訴訟、仲裁、破產(chǎn)或執(zhí)行程序;

4、整租合同項(xiàng)下約定的起租時(shí)間不晚于專項(xiàng)計(jì)劃設(shè)立日,并且租期屆滿日不早于專項(xiàng)計(jì)劃法定到期日。

五、關(guān)于項(xiàng)目公司的成立標(biāo)準(zhǔn)

1、所成立項(xiàng)目公司為依照中國法律在中國成立并合法存續(xù)的有限責(zé)任公司;

2、具備從事房屋租賃的相關(guān)經(jīng)營范圍且根據(jù)相關(guān)法律法規(guī)的規(guī)定,能夠合法持有并出租標(biāo)的物業(yè);

3、不屬于地方政府融資平臺(tái);

4、其股東合法持有項(xiàng)目公司的股權(quán),并且在專項(xiàng)計(jì)劃設(shè)立日起規(guī)定時(shí)間內(nèi)契約型私募基金能夠直接或間接合法持有全部項(xiàng)目公司100%股權(quán)并辦理完成相關(guān)工商變更登記;

5、項(xiàng)目公司股權(quán)或其主要資產(chǎn)不存在質(zhì)押等擔(dān)保負(fù)擔(dān)或者其他權(quán)利限制和權(quán)利負(fù)擔(dān),或既有權(quán)利限制或權(quán)利負(fù)擔(dān)可以在專項(xiàng)計(jì)劃設(shè)立日后規(guī)定時(shí)間內(nèi)解除;

6、不涉及任何未決訴訟、仲裁、破產(chǎn)或執(zhí)行程序。

六、關(guān)于私募基金的要求

1、基金管理人合法成立并且有效存續(xù),不存在法律規(guī)定的應(yīng)當(dāng)終止的情形,經(jīng)私募基金管理人登記具備擔(dān)任私募基金的基金管理人的資質(zhì)及權(quán)限,有權(quán)設(shè)立并管理私募基金,發(fā)售基金份額;

2、基金文件已簽署并生效,契約型私募基金已按照相關(guān)法律法規(guī)規(guī)定及基金合同約定成立,原始權(quán)益人合法持有全部基金份額,原始權(quán)益人對(duì)基金份額認(rèn)購、對(duì)基金文件的簽署以及基金的出資情況符合法律法規(guī)及基金合同的相關(guān)規(guī)定,基金份額不存在權(quán)利負(fù)擔(dān)和權(quán)利限制;

3、基金份額真實(shí)、合法、完整、有效、是權(quán)屬明確、可特定化的資產(chǎn),可依法進(jìn)行轉(zhuǎn)讓,且未被列入基礎(chǔ)資產(chǎn)負(fù)面清單;

4、不涉及任何未決訴訟、仲裁、破產(chǎn)或執(zhí)行程序。

注:文章為作者獨(dú)立觀點(diǎn),不代表資產(chǎn)界立場(chǎng)。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“金融二叉樹”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請(qǐng)勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 公租房Reits實(shí)操要點(diǎn)