小債看市

小債看市

更多干貨,請關注資產界研究中心

作者| 小債看市

來源| 小債看市(ID:little-bond)

行業變天風聲鶴唳,遠洋集團雖背靠險資,但也隱憂不斷。

3月30日,“21遠洋01”出現異常成交遭臨停,遠洋控股集團(中國)有限公司(以下簡稱“遠洋控股”)緊急回應。

當日上午,據上交所,“21遠洋01”交易出現異常波動。根據有關規定自2022年03月30日11時26分開始暫停交易,自2022年03月30日13時26分起恢復交易。

臨停前,“21遠洋01”成交凈價報80元,截至下午收盤跌超26%。

據公開資料,“21遠洋01”發行于2021年5月,當前余額26億元,期限為5(3+2)年,票面利率4.2%,應用2026年5月12日到期。

很快,遠洋控股公告稱,公司經營管理情況正常,各項業務均有序開展,無重大不利變化。

遠洋控股公告

公告顯示,遠洋控股所有到期債券均按時足額償付,未有任何逾期、展期、違約等風險事項發生,不存在違約或延遲支付本息的情況,當前公司償債能力未發生重大不利變化。

此外,遠洋控股稱公司融資渠道通暢,其于2022年3月成功發行PPN20億元,票面利率5.32%,公司控股股東遠洋集團(03377.HK)于2022 年1月成功發行增發美元債2億美元。

《小債看市》統計,目前遠洋控股共存續債券25只,存續規模355.74億元,其中一年內到期債券有72.25億元。

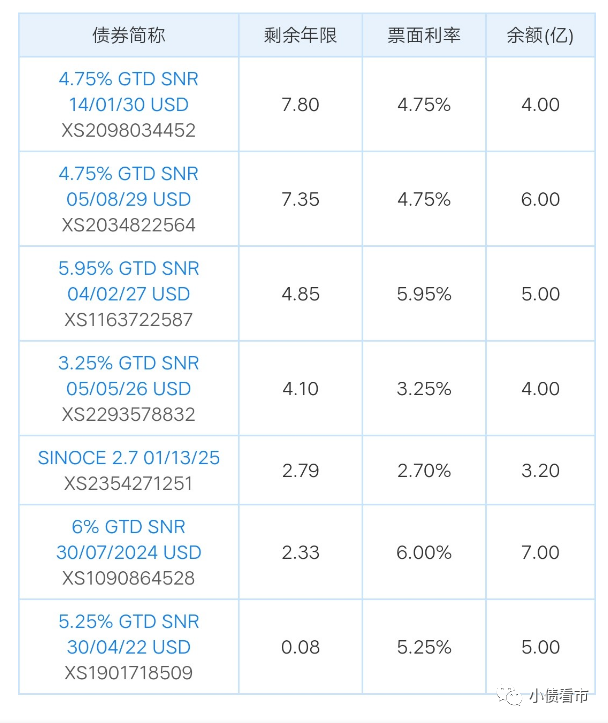

遠洋集團則存續8只美元債,存續規模42.2億美元,今年4月30日將有一只5億美元債到期。

遠洋集團存續美元債

近日,惠譽發布評級報告,維持遠洋集團BBB-投資級評級,展望不變。

去年11月,由于遠洋集團去杠桿化進程存在不確定性,惠譽將其發行人評級展望從“穩定”調整為“負面”。

雖背靠險資,但在行業寒冬下,遠洋集團也出現銷售疲軟、業績下滑現象,其債務總規模已超2000億,面臨一定償債壓力。

據官網介紹,遠洋集團創立于1993年,2007年9月在香港聯交所主板上市,遠洋控股系其在境內房地產業務最主要運營平臺。

遠洋集團主營業務包括住宅開發、不動產開發運營、物業服務及建筑建造全產業鏈服務,協同業務包括房地產金融、養老服務、物流地產、數據地產等。

遠洋集團官網

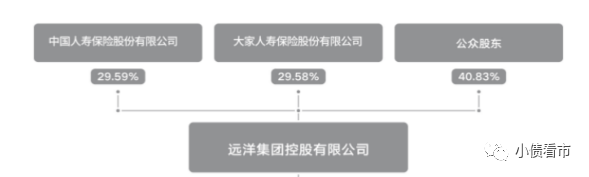

從股權結構看,遠洋集團的第一大股東為中國人壽,持股比例為29.59%,二股東為大家保險持股29.58%,公司無實際控制人。

股權結構圖

2018年,遠洋集團銷售額首次突破千億,2019和2020年銷售金額均為1300億元。

2021年,遠洋集團實現協議銷售額1362.6億元,雖然并入紅星地產的銷售數據,但僅完成全年銷售目標的9成。

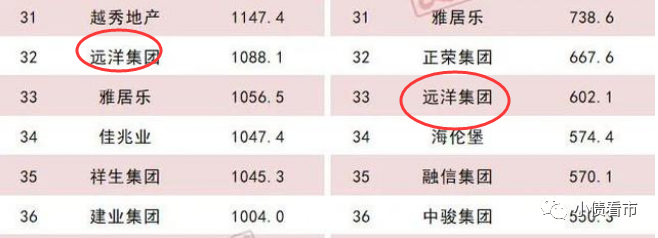

據克而瑞數據,2021年遠洋集團以1088.1億操盤金額位居房企第32位;以602.1萬平方米操盤面積排第33名,屬于中型房企。

克而瑞數據

值得注意的是,去年下半年以來遠洋集團的合同銷售額有所下滑,2022年前兩個月其并表銷售額為37.3億元,同比下降18%。

2021年,遠洋集團新增土地建面717萬平方米,同比下降9%,其總土儲建面為5314萬平方米,同比上升39.7%,土儲充足。

其中,北京和環渤海區域土儲建面占比達47%,土儲城市能級仍然以二線為主。

雖然土地儲備充足,但遠洋集團盈利能力欠佳,深耕能力有待增強。

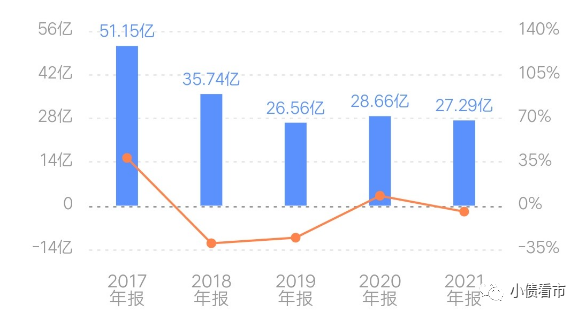

2021年,遠洋集團實現營業收入642.47億元,同比上升13.7%;實現歸母凈利潤27.29億元,同比下降4.8%。

歸母凈利潤

業績下降,主要由于遠洋集團少數股東應占利潤上升,加上銷售均價從2018年至今持續下滑,銷管費用率上升,持續壓縮企業未來的利潤空間。

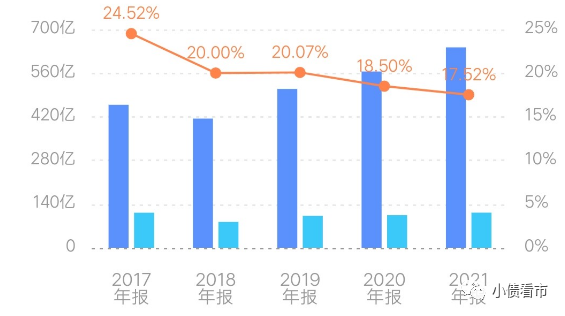

另外,遠洋集團毛利率持續下滑并仍處于較低水平,2021年末其毛利率為17.52%,同比下降0.98個百分點,公司利潤情況對利息及其他收入、其他收益凈額、分占合營企業及聯營公司業績的依賴較大。

毛利率情況

值得注意的是,遠洋集團對合聯營項目的委托貸款及往來款規模較大,合聯營項目的經營情況將可能對其信用質量產生影響。

截至2021年末,遠洋集團總資產為2812.52億元,總負債2048.05億元,凈資產764.47億元,資產負債率72.8%。

從“三道紅線”看,遠洋集團剔除預收款后資產負債率為68%,凈負債率85%,現金短債比1.45,仍保持綠檔。

《小債看市》分析債務結構發現,遠洋集團主要以流動負債為主,占總債務的63%。

截至同報告期,遠洋集團流動負債有1286.65億元,主要為應付款項及應付票據,其一年內到期的短期債務有187.33億元。

相較于短債壓力,遠洋集團流動性尚可,其賬上現金及現金等價物有216.55億元,較2020年大幅下降45%,但還可以覆蓋短債。

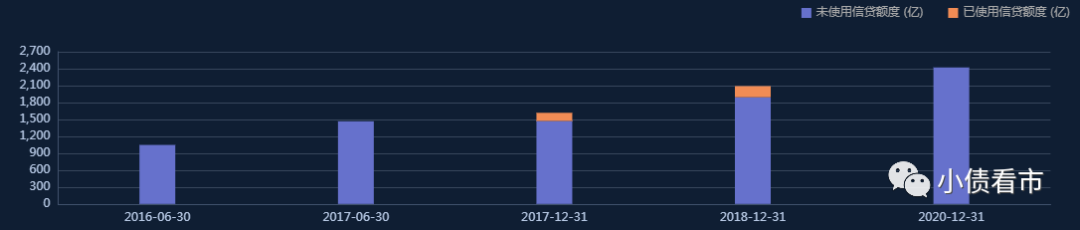

在備用資金方面,截至2021年末,遠洋集團已獲批尚未提用的授信額度超過 2300億元,可見其財務彈性較好。

銀行授信

除此之外,遠洋集團還有761.39億非流動負債,主要為長期借貸,其長期有息負債合計735.57億元.

整體來看,遠洋集團剛性債務超千億,主要以長期有息負債為主,帶息債務比為45%。

從償債資金來源來看,遠洋集團主要依賴于外部融資,以債券和銀行借款為主,作為香港上市公司其具有暢通的海外債券融資通道。

2021年,遠洋集團融資成本保持低位,其平均借貸利率下降至4.96%,同比下降0.14個百分點。

然而,受聯合營項目影響,遠洋集團其他應收款及其他應付款規模較大,截至2021年末其應收賬款及應收票據高達779.7億元。

總得來看,遠洋集團業績下滑,土地儲備充足但變現能力欠佳;毛利率持續下滑且處于較低水平,盈利能力待提升;債務規模不斷攀升,財務杠桿風險值得關注。

遠洋集團前身為中遠房地產開發公司,系由中國遠洋運輸(集團)總公司于1993年全額出資設立。

早年間,遠洋依靠不動產運營起家,位于北京復興門的地標性建筑遠洋大廈就是其典型代表。后來,遠洋集團成為較早開始全國化布局的房企之一。

2007年,遠洋集團土地儲備就廣泛分布在環渤海、長三角和珠三角等區域;2011年進入城市增加至19個,全國戰略布局初具規模。

2016年,遠洋地產更名為遠洋集團,走上了多元業務轉型之路,逐步向養老、長租公寓、物流、智能化和大數據五個戰略新興業務發力。

然而,多元化轉型巨額的投資沒有換來盈利,遠洋集團很多業務都在嘗試后出現“回撤”現象。

2019年上半年,遠洋集團開始將養老、長租公寓等新業務從上市公司剝離。

次年7月,遠洋集團推進“南移西拓”戰略,加速布局長三角、珠三角兩大區域,步入武漢、成渝經濟圈等區域。

2021年7月,遠洋集團、遠洋資本與紅星美凱龍控股簽署協議,以40億元收購紅星地產70%股權。

此次收購后,紅星地產在未來兩年每年將會為遠洋集團貢獻300-400億元的銷售規模,其中絕大多數銷售額來源于華東、華中以及華西區域。

這正與遠洋集團“南移西擴”戰略不謀而合,其在華東、華西、華中的土地儲備明顯增加。(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!