西政資本

西政資本

更多干貨,請關(guān)注資產(chǎn)界研究中心

作者:西政資本

來源:西政資本(ID:xizheng_ziben)

筆者按:

2021年7月12日,國家稅務(wù)總局發(fā)布督查公告,決定于7月19日至28日,國稅總局對天津、河北、內(nèi)蒙古、江蘇、安徽、江西、山東、河南、湖南、廣西、海南、重慶、貴州、甘肅、大連、寧波、廈門、青海等省(區(qū)、市)稅務(wù)局開展實地督查。

此次工作督查中,稅收洼地的相關(guān)業(yè)務(wù)引起了督查小組的特別關(guān)注,其中稅收優(yōu)惠地載體(個人獨資企業(yè)、合伙企業(yè))所涉自然人投資人的個人所得稅核定征收政策適用問題首當(dāng)其沖。受此影響,通過稅收優(yōu)惠地載體操作股權(quán)轉(zhuǎn)讓所得的稅籌操作基本宣告終結(jié)。

股權(quán)轉(zhuǎn)讓的稅籌還能不能操作,具體又能如何操作,以下筆者就該問題進行詳細分析。

一、傳統(tǒng)股權(quán)轉(zhuǎn)讓的稅收籌劃

在自然人轉(zhuǎn)讓股權(quán)的稅籌方面,稅收優(yōu)惠地載體一直都被廣泛運用,傳統(tǒng)股權(quán)轉(zhuǎn)讓的稅收籌劃操作模式及流程主要如下:(1)自然人在稅收優(yōu)惠地設(shè)立合伙企業(yè);(2)自然人將其持有的項目公司股權(quán)平價或低價轉(zhuǎn)讓給其設(shè)立的合伙企業(yè)名下(假設(shè)項目公司名下無土地、房產(chǎn)或其他重要資產(chǎn)),第一次股權(quán)轉(zhuǎn)讓完成后合伙企業(yè)持有項目公司股權(quán);(3)合伙企業(yè)將其持有的項目公司股權(quán)溢價轉(zhuǎn)讓給受讓方,第二次股權(quán)轉(zhuǎn)讓完成后受讓方持有項目公司股權(quán)。合伙企業(yè)取得股權(quán)轉(zhuǎn)讓所得后自然人投資人的個人所得稅按核定征收處理,其中合伙企業(yè)及其個人投資者取得股權(quán)轉(zhuǎn)讓收入后最終繳納稅費為5%-10%,由此可大幅降低自然人直接轉(zhuǎn)讓項目公司股權(quán)時的稅負(直接轉(zhuǎn)股是20%的個人所得稅率)。

從稅籌邏輯來看,上述傳統(tǒng)股權(quán)轉(zhuǎn)讓的稅收籌劃過程中,合伙企業(yè)將其股權(quán)轉(zhuǎn)讓所得納入生產(chǎn)經(jīng)營所得后,個人投資者再比照個體工商戶的生產(chǎn)經(jīng)營所得進行個人所得稅的核定征收,合伙企業(yè)及其自然人投資人就所取得的股權(quán)轉(zhuǎn)讓所得最終繳納的全部稅費僅為5%-10%,相比個人直接轉(zhuǎn)股20%的稅率節(jié)省了一半以上的稅費。

需注意的是,合伙企業(yè)的合伙人是個人投資者的情況下,合伙企業(yè)對外轉(zhuǎn)讓其持有的項目公司股權(quán)時,對個人投資者應(yīng)比照“個體工商戶的生產(chǎn)經(jīng)營所得適用5%~35%的五級超額累進稅率”,還是按“財產(chǎn)轉(zhuǎn)讓所得適用20%的稅率”,全國各地其實存在很大的差異。關(guān)于地區(qū)性差異的產(chǎn)生原因,筆者認為主要是當(dāng)前合伙企業(yè)個人投資者的所得稅在法規(guī)政策的規(guī)定方面相對模糊,且大多以國稅總局規(guī)范性文件為主,效力層次相對較低,由此導(dǎo)致地方政府擁有較大的自由裁量權(quán)。簡單來說,在現(xiàn)行立法背景下,合伙企業(yè)取得股權(quán)轉(zhuǎn)讓所得后個人投資者適用不同的稅率征收個人所得稅并不存在違法的問題,也正因如此個人投資者的稅務(wù)籌劃才有如此多的操作空間。

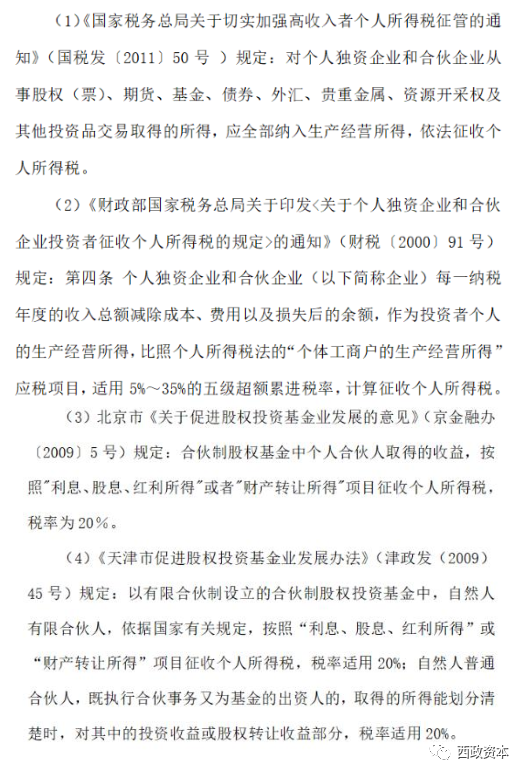

附:政策說明及示例

二、稅收洼地整頓對股權(quán)轉(zhuǎn)讓稅籌的影響

此輪稅收洼地的整頓中,政策層面最嚴(yán)厲的是明確禁止一般納稅人(具體針對的是由自然人設(shè)立的個人獨資企業(yè)或合伙企業(yè))的自然人投資者享受個人所得稅的核定征收政策,也即必須按查賬征收處理。

回到上文提到的傳統(tǒng)個人轉(zhuǎn)讓股權(quán)時的稅籌操作上,根據(jù)此次整頓和督查的要求,當(dāng)合伙企業(yè)的股權(quán)轉(zhuǎn)讓所得(或合伙企業(yè)的生產(chǎn)經(jīng)營所得)金額較大時(比如超過500萬),合伙企業(yè)就其取得的所得按一般納稅人查賬征收處理,也即股權(quán)轉(zhuǎn)讓所得不得就自然人投資人的個人所得稅享受核定征收的稅收優(yōu)惠。按最新政策,查賬征收處理所需繳納的綜合稅費則提高到了約合38%(暫不考慮扣減股權(quán)原值影響),比個人直接轉(zhuǎn)讓股權(quán)的20%的個人所得稅稅率還高了將近一倍。

三、股權(quán)轉(zhuǎn)讓還能通過稅收優(yōu)惠地載體做稅收籌劃嗎

近一個月以來,很多地產(chǎn)、金融同行問到我們今后的股權(quán)轉(zhuǎn)讓該如何進行稅收籌劃的問題。坦白地說,稅收洼地的政策整頓其實在一定程度上已斬斷了個人直接轉(zhuǎn)讓股權(quán)的稅籌路徑,目前全行業(yè)更關(guān)注的是有限公司取得股權(quán)轉(zhuǎn)讓所得時如何開展稅務(wù)規(guī)劃的問題。

有不少人提出,自然人可以先設(shè)立一家有限公司,然后由該有限公司持有項目公司的股權(quán),該有限公司轉(zhuǎn)讓項目公司股權(quán)并取得股權(quán)轉(zhuǎn)讓所得后,通過非關(guān)聯(lián)方在稅收優(yōu)惠地設(shè)立N個小規(guī)模納稅人的方式解決項目公司需取得的成本或費用以沖抵企業(yè)所得稅,并由這些小規(guī)模納稅人的自然人投資人享受個人所得稅的核定征收政策最終拉低綜合稅費的繳納。

除此之外,市面上也有一些人想繼續(xù)打擦邊球,就合伙企業(yè)(一般納稅人)的股權(quán)轉(zhuǎn)讓所得納入生產(chǎn)經(jīng)營所得后,在稅收洼地的配合下由自然人投資人適用核定征收政策,操作完后馬上注銷。以上思路看似取巧,實則與稅收法規(guī)明顯相悖。負責(zé)任地說,以上這些簡單粗暴的想法屬于典型的偷逃稅的邏輯,稅務(wù)風(fēng)險巨大且遲早得吞下惡果。早在2021年3月24日,中共中央辦公廳、國務(wù)院辦公廳就印發(fā)了《關(guān)于進一步深化稅收征管改革的意見》,該《意見》立足于解決當(dāng)前稅收征管和稅收工作中存在的深層次問題,擬加強重點領(lǐng)域風(fēng)險防控和監(jiān)管,對逃避稅問題多發(fā)的行業(yè)、地區(qū)和人群,根據(jù)稅收風(fēng)險適當(dāng)提高“雙隨機、一公開”抽查比例;對隱瞞收入、虛列成本、轉(zhuǎn)移利潤以及利用“稅收洼地”、“陰陽合同”和關(guān)聯(lián)交易等逃避稅行為,加強預(yù)防性制度建設(shè),加大依法防控和監(jiān)督檢查力度。因此,對于上述想借助稅收洼地打擦邊球而快速注冊快速注銷而逃避稅的行為,我們務(wù)必嚴(yán)正看待。

但需特別注意的是,國內(nèi)部分地方政府為招商引資對特定行業(yè)實行的地方財政獎勵政策,其在政策有效期內(nèi)仍然可以適用于股權(quán)轉(zhuǎn)讓交易。政策獎勵力度也由各地政府根據(jù)企業(yè)納稅金額決定,往往大同小異,原則上財政獎勵比例不超過地方留存部分的80%,不乏部分地區(qū)比例可以高達90%及以上,也即項目股權(quán)轉(zhuǎn)讓通過在稅收優(yōu)惠地設(shè)立載體享受個人所得稅財政獎勵政策以最終拉低綜合稅費可根據(jù)實際交易情況提前規(guī)劃與布局。

四、股權(quán)轉(zhuǎn)讓稅籌的調(diào)整方向

就目前的實務(wù)情況而言,我們注意到很多地產(chǎn)、金融同行都把股權(quán)轉(zhuǎn)讓的稅籌調(diào)整到了有限公司取得股權(quán)轉(zhuǎn)讓所得的稅籌思路上。具體來說,一家有限公司持有項目公司的股權(quán),該有限公司轉(zhuǎn)讓項目公司股權(quán)并取得轉(zhuǎn)讓所得,在稅籌層面主要有如下幾個思路:

1. 如果轉(zhuǎn)讓方手上有賬面存在較多虧損的有限公司,則由該存在虧損的有限公司持有項目公司股權(quán)后再溢價轉(zhuǎn)讓股權(quán)會最為理想,也即股權(quán)轉(zhuǎn)讓所得可以做虧損彌補。

2. 有限公司層面如因項目公司的股權(quán)轉(zhuǎn)讓需解決相關(guān)的問題,比如清租、人員補償、土地歷史遺留問題的處理、其他拆遷、賠償?shù)认嚓P(guān)問題,如涉及到委托第三方辦理相關(guān)事項或業(yè)務(wù)的,則這些交易對手可直接在稅收優(yōu)惠地設(shè)立小規(guī)模納稅人并享受個人所得稅核定征收政策,這種方式對城市更新項目轉(zhuǎn)讓中解決拆遷、賠償、清租、關(guān)系協(xié)調(diào)、臺底費的處理等特別有效,有限公司支付的上述成本、費用也能順利實現(xiàn)稅前扣除。

3. 有限公司取得股權(quán)轉(zhuǎn)讓收入后,亦可通過認購公募基金的形式實現(xiàn)稅籌,一方面是公募基金的投資可享受分紅免稅政策,另一方面是基金贖回時的投資虧損可沖抵企業(yè)所得稅。

五、企業(yè)所得稅的節(jié)稅思路

最近一段時間,很多創(chuàng)投行業(yè)的朋友問到單純股權(quán)轉(zhuǎn)讓(公司無股權(quán)成本以及其他成本、費用)的情況下如何化解企業(yè)所得稅的問題,就目前行業(yè)的實際情況而言,關(guān)注度最高的是通過公募基金做節(jié)稅方案設(shè)計,具體操作方式說明如下:

1. 節(jié)稅說明:通過購買公募基金后分紅,達到在不實際虧損情況下可抵減企業(yè)所得稅而節(jié)稅的目標(biāo),該節(jié)稅策略特別適合用于化解房地產(chǎn)/創(chuàng)投企業(yè)股權(quán)轉(zhuǎn)讓引起的大額企業(yè)所得稅的繳納問題。

2. 籌劃原理:國家為支持公募基金行業(yè)發(fā)展,培育機構(gòu)投資者,拓寬社會投資渠道,于2002年出臺了支持公募基金發(fā)展的稅收政策,其中《關(guān)于開放式證券投資基金有關(guān)稅收問題的通知》(財稅[2002]128號)中即有“對投資者(包括個人和機構(gòu)投資者)從基金分配中取得的收入不征收個人所得稅和企業(yè)所得稅”的相關(guān)規(guī)定。此外,《財政部 國家稅務(wù)總局關(guān)于企業(yè)所得稅若干優(yōu)惠政策的通知》(財稅【2008】1號)第2.2條也明確規(guī)定:對投資者從證券投資基金分配中取得的收入,暫不征收企業(yè)所得稅。

3. 操作要點:根據(jù)公募基金的產(chǎn)品特征,由公司購買分紅比率較高的公募基金,持有至分紅后贖回(一般為半年內(nèi)),利用國家稅收法規(guī)對基金分紅的免稅政策達到減少所得稅的目標(biāo)。

4. 操作舉例:某企業(yè)籌劃前稅前利潤1億元,應(yīng)繳納企業(yè)所得稅2500萬元,進行稅收籌劃后,假設(shè)購買后期可分紅的公募基金兩次,每次額度1億元,每次分紅比例25%,則該企業(yè)可抵減的應(yīng)稅額為5000萬元,實際繳稅5000*25%=1250萬元,節(jié)稅比例50%。當(dāng)然,如果該企業(yè)用更高額度購買相應(yīng)可分紅的公募基金,則節(jié)稅比例相應(yīng)會更高。

六、股權(quán)轉(zhuǎn)讓的稅籌原則

總的來說,股權(quán)轉(zhuǎn)讓的稅籌必須合法合規(guī)。以我們的地產(chǎn)前融業(yè)務(wù)為例,在項目的退出階段,當(dāng)我們直接將項目公司股權(quán)轉(zhuǎn)回給開發(fā)商時,因項目公司實施開發(fā)建設(shè)后凈資產(chǎn)較高,因此我們退出時的股轉(zhuǎn)肯定會存在溢價,因此退出稅費需納入放款的綜合成本一并計算,并盡量準(zhǔn)確。當(dāng)然,最終還是羊毛出在羊身上的操作(也即由開發(fā)商買單),只是在前期成本談判中我們需要提前有充分的預(yù)估。除此之外,如前融方面存在眀股實債等其他安排,則我們投資架構(gòu)中一般都是通過嵌套SPV進行處理,退出時直接將上層SPV的股權(quán)轉(zhuǎn)回給開發(fā)商,以此避開高額的退出稅費問題。另外,如前融業(yè)務(wù)的收益較高,則我們一般都會通過公募基金的投資盡量減輕企業(yè)所得稅的負擔(dān)。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“西政資本”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!

原標(biāo)題: 股權(quán)轉(zhuǎn)讓還能做稅收籌劃嗎?