丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:編輯部

來源:丁祖昱評樓市(ID:dzypls)

加強預售資金監管極具信號意義,能夠保障項目資金運轉的安全性,防范房地產領域的金融風險,同時減少因企業資金挪用而產生的爛尾風險。整體上印證了中央“促進房地產市場平穩健康發展”的主基調,但值得注意的是,預售資金監管加強并不意味著要取消商品房預售制度。

2020年上半年,為穩定樓市,不少城市從放寬預售監管,緩解房企短期壓力。三季度以來,預售資金監管政策出現拐點,政策層面從嚴加強房企預售資金的監管,目前已有至少25個省市加強了預售資金監管。

疫情影響疊加三條紅線約束,房企回款壓力、財務壓力與日俱增,項目爛尾風險明顯攀升,進一步加強預售資金監管能夠防止預售資金被挪用、確保項目建設進度,關乎房地產市場平穩運行,無疑將成為各地監管部門關注的焦點。

二十余省市加強預售資金監管

實際上,過去幾年對商品房預售資金監管制度一直都有,但現實情況是購房人的房款沒有進入到專門的監管賬戶,而進入到監管賬戶的資金又被開發商隨意支取、移作他用。此次收緊,很大程度上在于受到疫情影響,企業資金鏈普遍趨緊,部分企業資金風險凸顯。

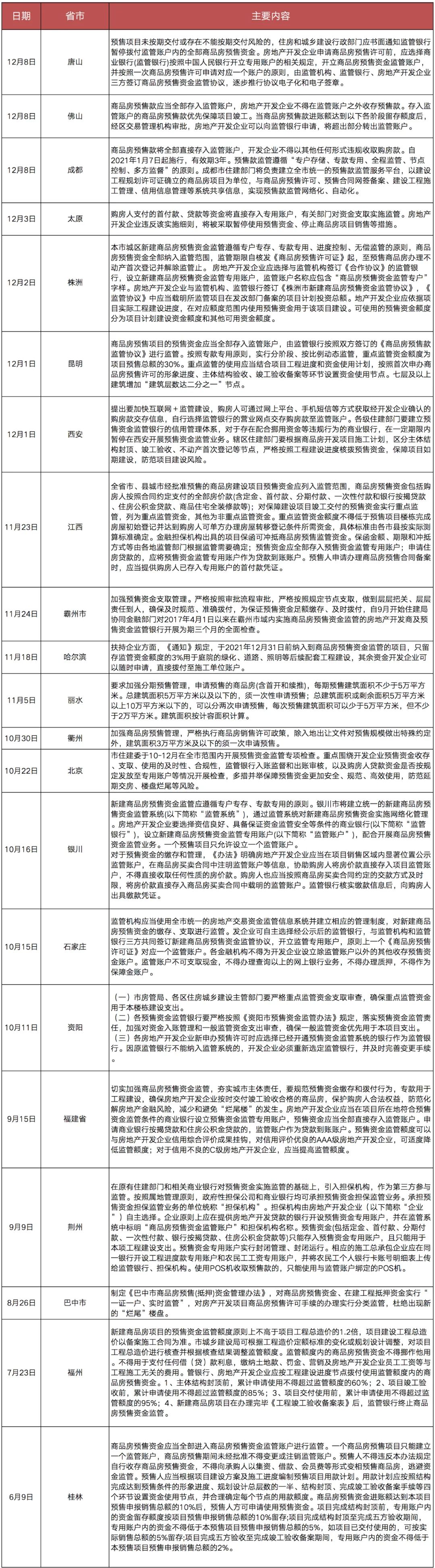

2020年以來,已有二十余省市出臺加強預售資金監管的相關政策或實施細則,且內容主要集中于“專戶專存、專款專用、全程監管、節點控制”四個方面。

具體來看:

一是,要求開發商開設商品房預售資金監管專用賬戶;

二是,要求開發商與監管機構、監管銀行簽訂預售資金監管協議;

三是,對信用資質不同的開發商實行差別化資金監管額度;

四是,在預售資金使用上,按照工程進度支取相應比例的資金。

綜合各地政策來看,基本上是著眼于預售資金監管的全流程。比如12月8日成都發布《成都市商品房預售款監管辦法》,要求開發商開設商品房預售資金監管專用賬戶,與監管機構、監管銀行簽訂預售資金監管協議,購房人要將房款直接存入項目監管賬戶。

12月7日,唐山市也明確要求房地產開發企業不得直接收存房價款,而是選擇監管銀行開立商品房預售資金監管賬戶。違規收取房價款、或者以收取其他款項為名變相收取房價款將給予不同程度的懲罰。嚴重者可計入河北省房地產企業嚴重失信黑名單。

成都相關細則中還將預售款監管額度還與開發企業信用等級掛鉤。信用等級為A++級且提供銀行保函的,監管額度下浮百分之四十;A+級且提供銀行保函的,監管額度下浮百分之二十。未來企業信用將發揮更多的作用。

多地針對工程建設進度節點上預售余額進行明確。以唐山市為例,按照2015年的預售款監管政策,彼時共設置了五個監管節點,此次新政策中則出現了八個節點,包括工程建成層數達到四分之一、三分之一、一半、四分之三、封頂、六方驗收、竣工驗收、初始登記。

資金挪用已成為行業普遍現象

實際上,預售資金被挪用在房地產行業是較為普遍的現象,一旦出現資金鏈斷裂問題,停工、爛尾將接踵而至。

年初,深陷資金鏈危機的泰禾集團旗下項目也曾出現因擅自挪用預售款資金而面臨停工風險。其中,北京院子二期便因預售項目資金被挪用致項目停工,監管層多次要求整改并暫停網簽。

同樣的事情也發生在四川德陽,今年10月,開發商中迪國際惡意透支監管資金并挪作他用,導致沒有足夠資金修建剩余樓盤,工程已停工數月。

聯系到目前資金監管的問題,包括去年有一部分企業資金鏈出現問題,資金鏈斷裂后發現一些項目可能會出現一些爛尾問題,這也涉及到預售資金監管不到位問題。所以加強預售資金監管肯定是未來的趨勢。

人民法院公告網數據顯示,今年以來申請破產的企業數量已突破460家。這些房企破產很大一方面原因在于“資金被挪用”而導致資金鏈斷裂。

實際上,今年對監管資金從嚴管控還體現在港交所IPO上,年初,部分赴港交所上市房企未能順利通過問詢,主要原因是受到監管資金被挪用影響,資金鏈抵御風險能力較弱。

在A股趨嚴的監管政策下赴港IPO的房企越來越多,但是今年拿到港股入場券的內地房企數量低于往年,不少中小房企遞交的招股書,出現“遞交-失效-遞交”循環的情況,有的甚至在招股書失效后,就再無下文。這意味著監管層對企業提出了更高的要求。

現房銷售并非解決之道

房地產行業發展初期,預售制度解決部分房企開發資金不足的問題,在中國城鎮化進程中發揮了助推器的作用。隨著行業逐漸成熟,“三高模式”難以為繼,預售制度的弊端開始顯現,“爛尾樓”便是弊端的一個表現。

今年9月,央媒曾刊文指出:要避免“爛尾樓”的民生之痛,取消商品房預售制度勢在必行。

從房地產屬性來看,取消預售制度而推行現房銷售是不可能的,期房預售證是不可能被取消,而預售資金監管將是一大趨勢,并不意味著要取消商品房預售制度。

一旦取消,對部分中小房企或將帶來致命性打擊,并衍生新風險誘發新問題。長期來看,現房銷售加大開發商成本,也將推高房價,帶來新的難題,因此現房銷售并非解決之道。

關于現房銷售,不少城市也曾做過試點嘗試。比如杭州曾在2017年3月實施過一段時間的“現房銷售”模式,彼時為了抑制土拍高溢價,杭州規定當溢價率達到50%時,地塊所建商品房屋須現房銷售,但該政策僅維持了4個月。

2018年時,廣東省曾嘗試改革商品房預售制,并在深圳龍華金茂府試點現房銷售項目。

同樣是在2018年,合肥市房產管理局發布了《關于加強新建商品房現房銷售管理工作的通知》,鼓勵支持房地產開發企業實行現房銷售。

到了2020年,海南省全面改革商品住房的預售制度,對于新出讓土地建設的商品住房,實行現房銷售制度。這是全國首個全面取消預售制的省份。

從企業的角度而言,在當前市場靜淡,融資端受阻且企業銷售放緩的環境下,現房銷售將占用大量資金,影響資金周轉,無疑將帶來更大的發展壓力。

“預收賬款”重要性凸顯,房企需加強運營能力

根據國家統計局數據,1-10 月份,房地產開發企業到位資金153070億元,其中,定金及預收款達到51287億元,在開發到位資金中占比達到33.5%。

實際上,在商品房預售制度之下,“預收賬款”是房企通過預售實際取得的房款,實際是無息杠桿的主要來源,可以為房企帶來實質性的資金流入。因此,預售所產生的預收賬款,有助于改善企業流動性,從而起到優化相關財務指標的作用。

隨著“三條紅線”的提出,進一步收緊融資端,“預收賬款”作為最直接、快速的資金來源,在企業經營中的重要性更加凸顯。

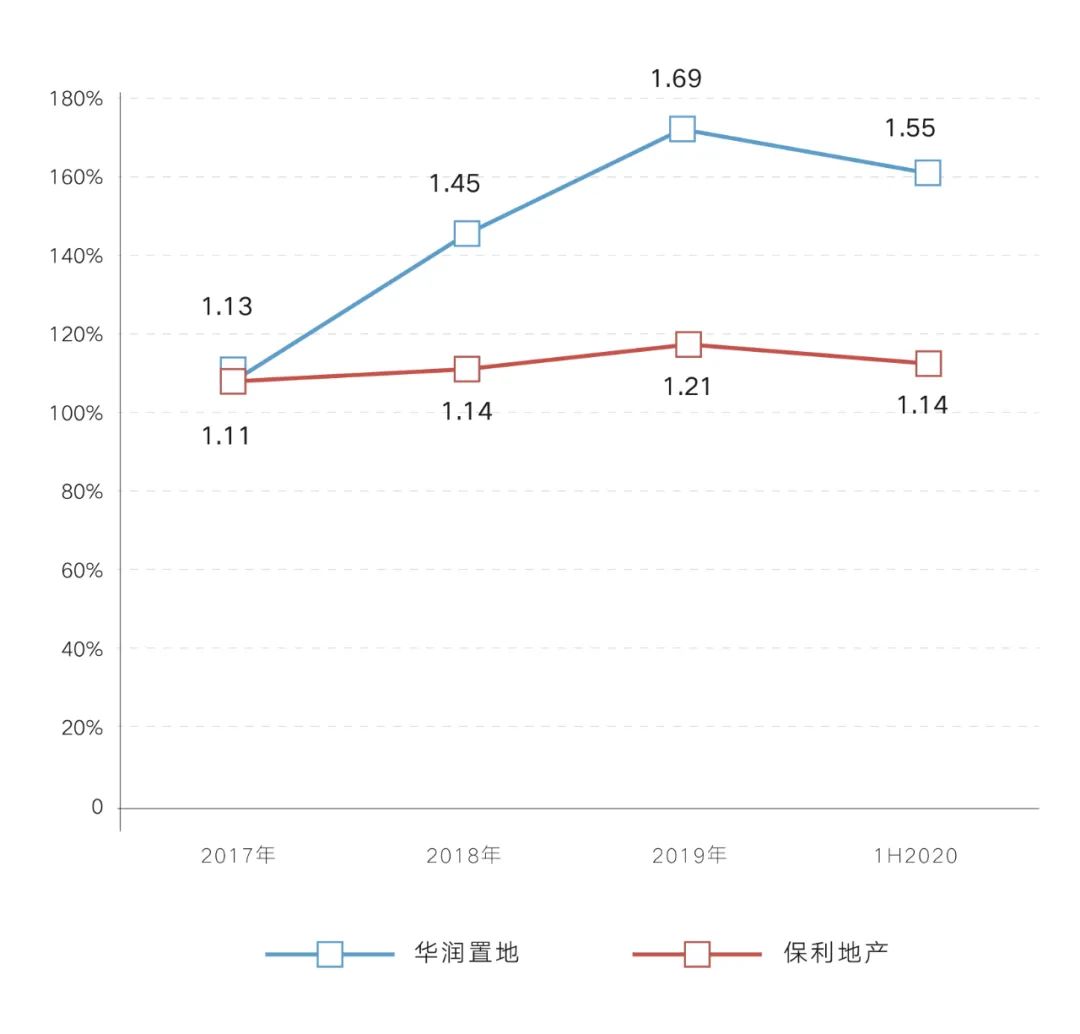

克而瑞研究中心數據顯示,今年上半年98家樣本房企整體預收賬款規模較2019年末增長9.1%,而有息負債規模的增速為6.2%,且自2016年以來,預收賬款規模增長均顯著高于有息負債。同時,近35%的樣本房企,預收賬款債務比(預收賬款/有息負債)大于1,也就意味著預收賬款(無息債務)高于有息債務。

過去,頭部房企在規模化擴張過程中,傾向于借助預收賬款撬動企業經營杠桿,以達到滿足經濟資金需求和優化財務指標的目的,以華潤、保利為例,近年來預售賬款債務比持續提升,一定程度上達到了財務杠桿穩健的目標。

圖:華潤置地、保利地產

預收賬款債務比走勢

預計今年預收賬款規模會持續增長,且對有息負債的替代效應更高,在此趨勢下,市場競爭將加劇,對房企的運營管控能力將帶來更大考驗。

但過度依賴預收賬款杠桿經營,無疑也會帶來一些風險。

對于正處于規模擴張階段的房企而言,在商品房預售制下,大量比例利用預收賬款投資新項目,盡管會帶來規模的擴張,但也可能會導致后續運轉資金不足,影響項目施工進度和結轉效率,從而產生違約風險。且擴張型房企一般也是“雙高型”房企,即高預收賬款杠桿和高財務杠桿并行,這類房企更要警惕杠桿風險。

另一方面,預售制弊端已經受到社會高度重視,從預售資金監管的趨勢來看,大概率將倒逼預售制改革或調整,現房銷售的預期也仍然存在。不可否認,未來一旦進行現房銷售,對房企的資金體系或有較大沖擊,特別是依賴預收賬款的房企,將面臨更大的經營風險。種種跡象表明,行業已進入高質量發展階段,企業需加強自身運營能力以抵御風險。

12月11日召開的四季度政治局會議上,再次強調“促進房地產市場平穩健康發展”,這一主基調將貫穿下一個行業發展周期。目前來看,商品房預售資金監管將成為一大趨勢,隨著房地產行業已經發展成熟,政策基調轉“穩”,行業發展由“增量”轉向“提質”已是必然趨勢,倒逼企業更加注重產品質量,提高運營管控能力。對于企業而言,只有不斷優化產品線、提升產品力、保證項目按質交付,未來才可能在市場謀取有利地位。

表:2020年以來發布商品房

預售資金監管政策的部分省市及內容

數據來源:CRIC整理

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!