任博宏觀倫道

任博宏觀倫道

更多干貨,請關注資產界研究中心

作者:毛小柒

來源:濤動宏觀(ID:jinrongjianghu123123)

【正文】

本文聚焦過去很長時期被視為國企降杠桿利器的非金融企業永續債。

一、近期政策層面對非金融企業永續債不太友好

雖然近年政策部門一直在鼓勵金融機構發行永續債、補充一級資本,進而提升服務實體經濟的能力,但近期政策層面對非金融企業永續債似乎不太友好。

(一)國企永續債受到政策層面約束

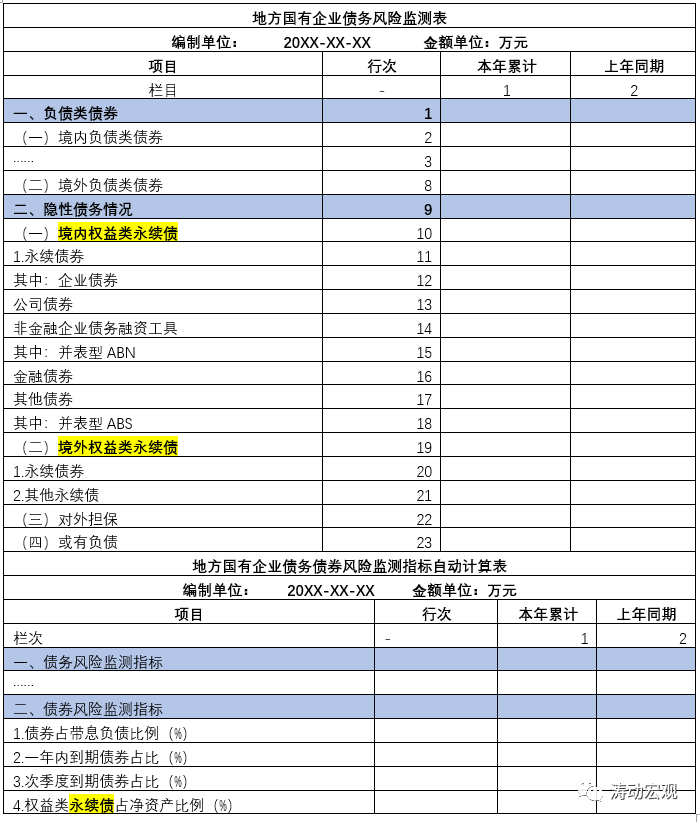

1、對地方國企永續債占凈資產的比例進行限制,將其納入隱性債務管理

2021年2月28日國資委發布的《關于加強地方國有企業債務風險管控工作的指導意見》對永續債明確提出“對永續債券、永續保險、永續信托等權益類永續債和并表基金產品余額占凈資產的比例進行限制”。同年4月8日,國資委發布《關于報送地方國有企業債務風險管控情況的通知》,將永續債納入隱性債務,并要求在債務風險監測表中報送永續債的相關數據。

2、河南國資委要求推動永續債總體規模下降

2021年8月5日,河南省國資委發布《關于加強省管企業債務風險管控工作的實施意見》,明確提出“將對永續債券、永續保險、永續信托等權益類永續債和并表基金產品余額超過凈資產40%的部分視同帶息負債管理,對新增永續債實施嚴格審核,推動永續債總體規模穩步下降”。

3、福建國資委要求審慎使用可續期公司債券和永續中票等融資工具

2021年8月14日,福建省國資委發布《關于加強所出資企業債務風險管控工作的實施意見》,明確提出“審慎使用可續期公司債券、永續中期票據等融資工具……合理使用權益類融資工具,對永續債券、永續保險、永續信托等權益類永續債和并表基金產品余額占凈資產的比例進行限制”。

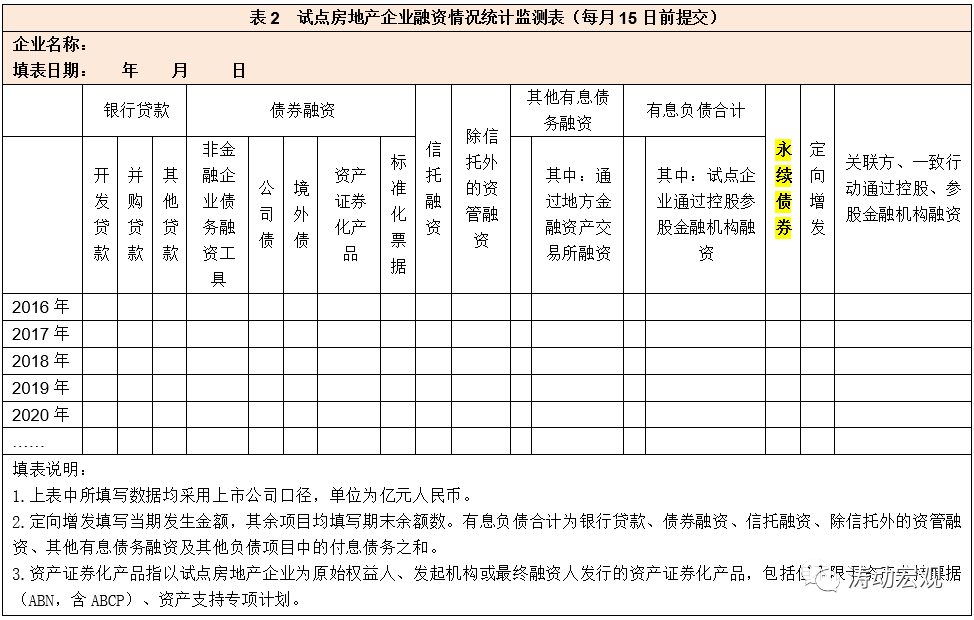

(二)地產企業永續債受到市場關注

地產企業的永續債同樣受到市場關注,這主要是因為永續債的存在一定程度上掩蓋了地產企業的債務壓力。金融管理部門在推動三道紅線的同時,還下發了《試點房地產企業融資情況統計監測表》,將永續債券單列出來。

二、何為非金融企業永續債?

(一)非金融企業永續債是指經發改委、交易商協會以及證監會授權的證券自律組織備案,依照法定程序發行、附贖回(續期)選擇權或無明確到期日的債券,具體包括可續期企業債、可續期公司債、永續債務融資工具(含永續票據)、無固定期限資本債券等。整體上看,非金融企業永續債具有以下幾個特點:

1、交易商協會管轄的永續債會帶有“永續”二字,其它類型的永續債則用“可續期”三字代替。

2、永續債通常為“3+N”或“5+N”的形式,在首個周期內(3年或5年)的票面利率固定不變(一般為初始基準利率+初始利差),其后每個周期票面利率會重置一致(一般為初始基準利率+初始利差+300BP)。

3、永續債通常會設置續期選擇權、贖回選擇權和利息遞延支付選擇權。

(1)所謂續期選擇權,即發行人在特定時點有權延長債券期限。

(2)所謂贖回選擇權,即發行人因特定因素等有權提前贖回債券。

(3)所謂利息遞延支付選擇權,即發行人有權決定利息遞延支付。

(二)永續債雖名為“永續”,不過如前所述,大多會設置利率跳升條款(幅度通常為300BP),因此對于發行人而言,本金展期或不贖回的代價會比較高。而實踐中,發行人通常為了維護公開市場聲譽,會在第一個重定價周期中直接選擇兌付債券,也比較少會使用遞延支付利息權。

(三)永續債的清償順序通常和發行人的其它債務融資工具一致。不過也有例外,即永續債也分為次級和普通兩類,次級永續債的清償順序次于普通債券。根據統計,目前市場上只有13只永續債的償付順序為次級。

三、非金融企業永續債簡史

(一)2013年交易商協會創新推出永續中票,拉開非金融企業永續債大幕

1、永續類債券在國外比較成熟,但國內在2013年才有了第一只有永續概念的債券產品,即永續中票。2013年,交易商協會在監管層鼓勵推進債券產品創新、大力發展長期限債券品種的大背景下,推出了長期限含權中期票據,不過交易商協會并沒有為此發布專門文件,而是將永續中票視為中票的一個分類,企業只要符合中票的發行條件,便可以發行永續中票。

2013年4月,招商局集團原計劃在銀行間債市發行10億元永續中票,但因當時債市表現較為弱勢(2013年的錢荒)以及發行人與投資人在定價方面未能達成一致等原因而未能按期推進,最終以普通中票發行(期限為5年、票息4.65%。)同年10月26日武漢地鐵集團發行了第一只永續中票(23億元、5+5N可續期債。

2、永續中票推出之后,受資產負債率較高、受到國資委考核壓力較大的國企的追捧,這主要是因為永續債與其它債券分開計算發行額度、不受凈資產40%的額度限制且根據《金融負債與權益工具的區分及相關會計處理規定》,且可以實現全額計入權益科目、利息可于稅前抵扣。不過近年來,有較大降杠桿訴求的地產行業亦在爭相發行永續債。

(二)2016年證監會啟動試點,2017年12月滬深交易所相繼發文支持

總的來看,永續中票的推出標志著永續債券進入中國債券市場,而2013年也被視為永續債的元年。雖然針對永續債,交易商協會沒有發布具體文件,但發改委、滬深交易所卻均有文件給予明確。

2016年3月,證監會啟動可續期公司債券試點。同年3月8日,浙江省交通投資集團的可續期公司債券(16浙交Y1發行成功、20億元)成功發行并在上交所上市交易,成為全國首支由證監會體系核準的可續期公司債券。

2017年12月20日,滬深交易所分別發布《公司債券預審核指南(四)特定品種——可續期公司債券》和《公司債券業務辦理指南第3號——可續期公司債券業務》,將可續期公司債券歸為公司債券的一種類型,并要求發行人主體評級和債項評級均需達到AA+及以上。

同時上述文件還規定公開發行的可續期公司債券,發行人累計權益性債券余額(僅包括公開發行的可續期公司債、可續期企業債)不得超過公司凈資產的40%;未對私募可續期公司債的規模做出明確限制且私募可續期公司債券發行規模不會對發行人以后公開發行可續期公司債券的累計余額產生影響。

(三)財政體系對永續債的相關會計處理和所得稅處理進行規范和明確

2019年,財政部連續發布兩份文件,對永續債的相關會計處理與所得稅收政策進行了規范。具體如下,

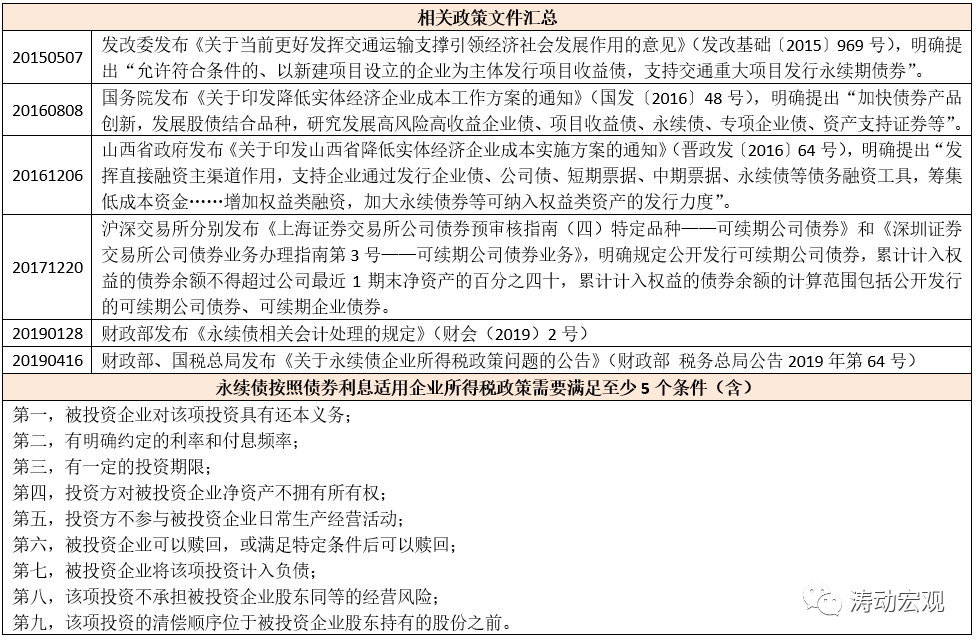

1、所得稅收方面:依據《關于永續債企業所得稅政策問題的公告》

(1)可以適用股息、紅利企業所得稅政策,即永續債利息收入免征企業所得稅規定、發行方支付的永續債利息支出不得在企業所得稅稅前扣除。

(2)滿足下述5個條件(含)以上的永續債按照債券利息適用企業所得稅政策,即發行方支付的永續債利息支出準予在其企業所得稅稅前扣除、投資方取得的永續債利息收入應當依法納稅。

(3)應當將其適用的稅收處理方法在發行文件中向投資方予以披露。

2、會計處理方面:依據《永續債相關會計處理的規定》

雖然金融機構永續債的股性更強,但非金融企業永續債的股性與債性孰強還真不好說,也是一個很大的Bug,這主要是因為其清償順序往往等同于發行人的其他債務融資工具、且利息跳升幅度通常會導致發行人不得不贖回。

總的來看,是否能無條件地避免交付現金或其他金融資產的合同義務是判斷永續債分類的關鍵。如果發行人可以無條件地避免交付現金或其他金融資產的合同義務,則永續債歸類為權益工具,反之則歸類為金融負債。不過,若計入權益工具,永續債投資者亦無投票權。

這里面的關鍵是要考慮到期日、清償順序、利率跳升和間接義務等因素,需要具體結合募集說明書條款,按照經濟實質重于法律形式的原則進行判斷。

(四)過去很長時期,政策層面對非金融企業永續債總體上還是鼓勵的

雖然近期政策層面對非金融企業永續債的態度讓人糾結,但在2013-2020年期間,非金融企業永續債總體上還是備受鼓勵的。例如,2016年8月,國務院發布的《關于印發降低實體經濟企業成本工作方案的通知》(國發〔2016〕48號)便明確提出“加快債券產品創新,發展股債結合品種,研究發展高風險高收益企業債、項目收益債、永續債、專項企業債、資產支持證券等”。隨后,交易商協會與滬深交易所均對永續債發行方面給予了比較大的支持力度。

四、非金融企業永續債發行情況:98%以上的發行主體為國企,后面規模會受限

目前市場上共有1885只永續債,余額達到2.49萬億。

(一)從品種來看,永續中票1061只(余額為1.34萬億)、可續期企業債106只(余額為1686億元)、可續期公司債631只(余額為8656億元)、永續私募債69只(余額為615億元)、永續定向工具18只(余額為337億元)。

(二)從上市時間來看,2014年上市2只(余額為40億元)、2015年上市5只(余額為85億元)、2016年上市25只(余額為422.20億元)、2017年上市112只(余額為1384.50億元)、2018年上市55只(余額為605.16億元)、2019年上市452只(余額為6628.38億元)、2020年上市691只(余額為9425.70億元)、2021年上市533只(余額為6227.40億元)。

可以看出,2019年以來的三年一直是永續債的發行高峰期。

(三)從行業發布來看,包括基建在內的資本貨物與公用事業行業占比最大,數量合計達到1149只(余額為1.52萬億元),貢獻了全部永續債的61%以上。此外,城投主體目前共有489只永續債(余額合計達到5436億元)。

(四)從發行主體來看,共有803只永續債的發行主體為央企(余額為1.22萬億元)、1045只永續債的發行主體為地方國企(余額為1.23萬億元),也即1848只永續債的發行主體為國企、余額合計達到2.45萬億元,貢獻了目前全部永續債存量的98.40%。這可能是因為,國企降低資產負債率的訴求比較高以及永續債對發行主體要求比較高。

但是,考慮到近期政策層面對國企發行永續債提出一系列限制要求(如對永續債券、永續保險、永續信托等權益類永續債和并表基金產品余額占凈資產的比例進行限制以及將永續債納入隱性債務等),意味著目前永續債的最大發行主體,需要在未來一段時期壓降永續債規模,并導致國內非金融企業永續債市場受到擠壓,因此未來非金融企業永續債規模還將持續受到限制。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“任博宏觀倫道”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 沒有國企加持,非金融企業永續債將萎縮