小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

從2017年下半年開始,在國家去杠桿、銀根收縮背景下,PPP模式開始收縮、項目清理退庫,不少環保上市公司項目融資出現問題,博天環境也因現金流周轉不靈,引發債務風險。

債務逾期

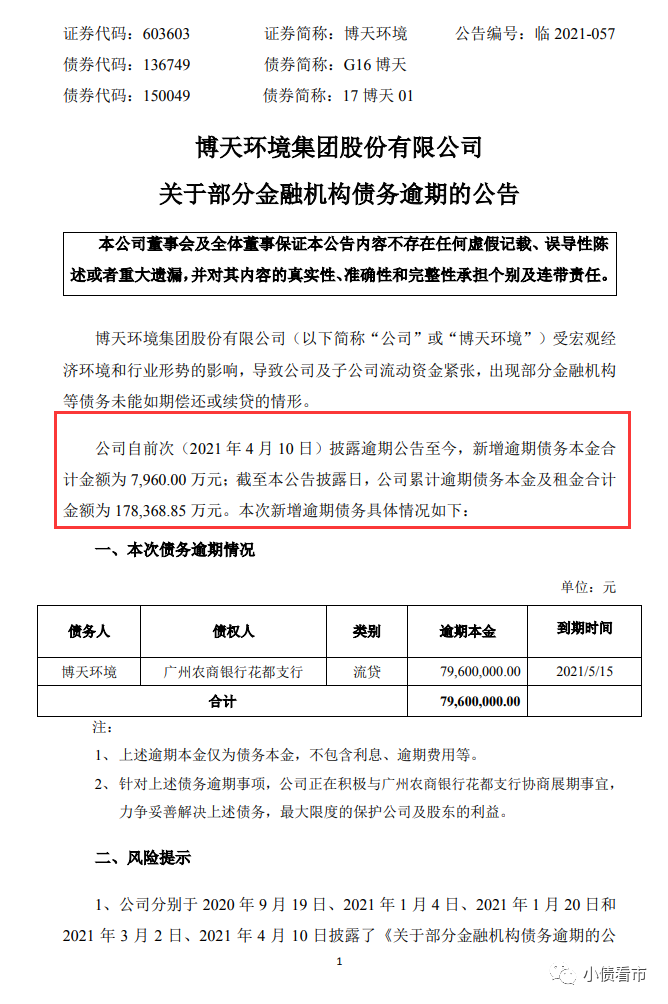

近日,博天環境(603603.SH)公告稱,由于受宏觀經濟環境和行業形勢的影響,公司及子公司流動資金緊張,出現部分金融機構等債務未能如期償還或續貸的情形。

債務逾期公告

公告顯示,博天環境新增逾期債務本金合計7960萬元,截至公告披露日累計逾期債務本金及租金合計金額為17.84億元。

截至公告披露日,博天環境因訴訟、仲裁等情況被凍結資金占其2021年4月30日貨幣資金的比例約25.38%。

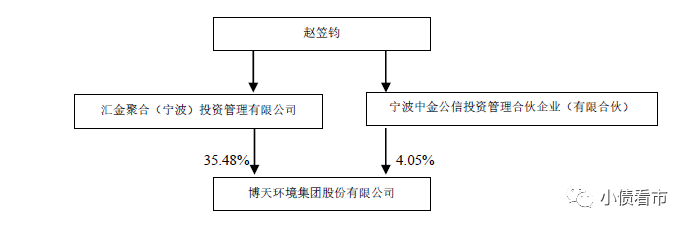

《小債看市》注意到,除了債務逾期,博天環境控股股東匯金聚合(寧波)投資管理有限公司(以下簡稱“匯金聚合”)所持公司全部股份被司法凍結,占其持股比例為35.48%。

據最新評級報告顯示,博天環境主體信用等級為BB-,評級展望為“負面”;相關債項信用等級為AAA。

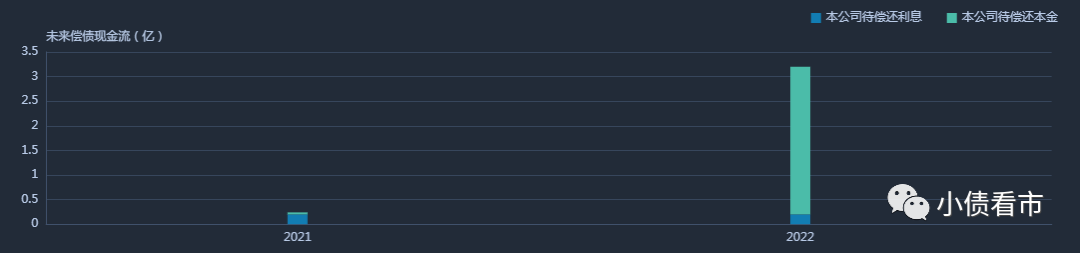

《小債看市》統計,目前博天環境存續兩只債券,分別是“G16博天 ”和“17博天01 ”,總余額為3.04億元,其中綠色公司債“G16博天 ”將于今年10月到期。

存續債券到期分布

值得注意的是,“G16博天 ”由中合擔保提供全額無條件不可撤銷連帶責任保證擔保,2019年由于博天環境未能如期清償“G16博天 ”回售價款,被中合擔保告上法庭,要求償還其代償的3.1億元利息和罰息。

2020年7月,訴訟各方簽訂和解框架協議,博天環境以約定方式支付中合擔保3.1億元代償款項及利息,中合擔保依約撤回相關起訴及財產保全。

截至今年3月末,博天環境已支付1.1億元,尚有兩億元未支付。

債務危機爆發

據官網介紹,博天環境成立于1995年,是國內環保領域出發較早、積淀深厚的高新技術企業之一,于2017年2月在上海證券交易所掛牌上市。

博天環境在城鎮水環境、工業水處理、土壤與地下水修復等領域,形成涵蓋咨詢設計、系統集成、項目管理、核心設備制造、投資運營等覆蓋全產業鏈的一體化解決方案。

從股權結構上來看,博天環境的控股股東為匯金聚合,持股比例為35.48%,公司實際控制人是自然人趙笠鈞。

股權穿透圖

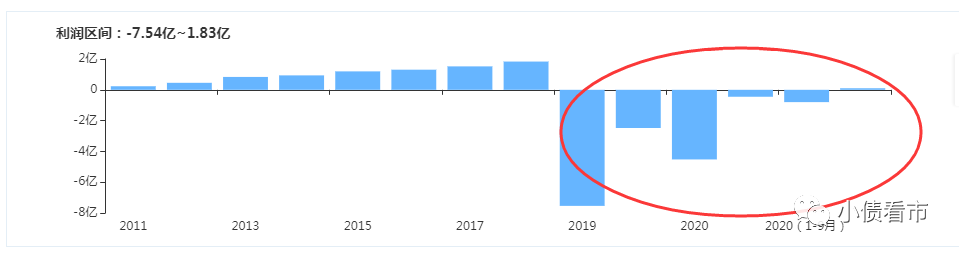

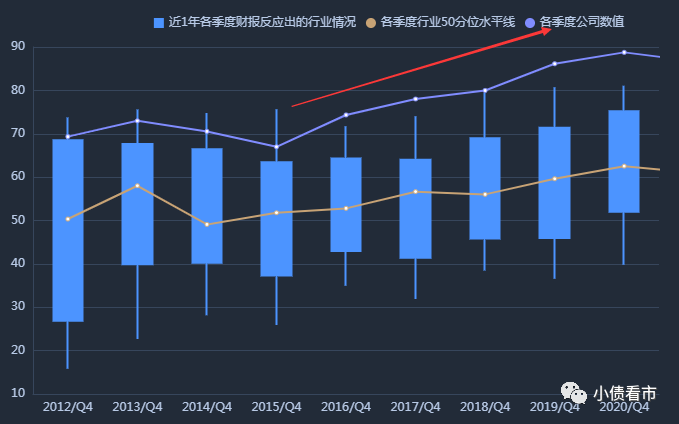

2020年,受流動性緊張等因素影響,博天環境新簽訂單規模下降,并對部分PPP類緩建、關停以及轉讓,導致其收入大幅下滑,凈利潤虧損,盈利能力持續惡化。

當期,博天環境實現營業收入19.2億元,同比減少33.53%;實現歸母凈利潤-4.28億元,已經連續兩年虧損。

盈利能力

截至今年一季末,博天環境總資產為119.34億元,總負債105.73億元,凈資產13.6億元,資產負債率88.6%。

由于前期承接大量水環境解決方案項目,近年來博天環境負債率高企,財務杠桿維持高位,負債經營程度很高。

財務杠桿

《小債看市》分析債務結構發現,博天環境主要以流動負債為主,占總負債的66%。

截至今年一季末,博天環境流動負債有69.75億元,主要為應付賬款,其一年內到期的短期債務有23.61億元。

相較于短債規模,博天環境流動性十分緊張,其賬上貨幣資金有4.34億元,無法覆蓋短債,存在較大短期償債風險。

從短期償債能力指標看,2018年以來博天環境流動比率和速動比率小于1,指標持續惡化,短期償債風險飆升。

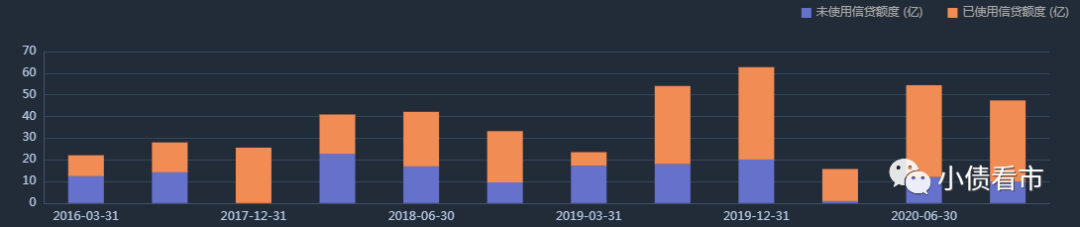

在備用資金方面,截至2020年末,博天環境銀行授信總額有47.41億元,未使用授信額度有9.91億元,可見其財務彈性一般。

銀行授信

除此之外,博天環境還有35.98億非流動負債,主要為長期借款,其長期有息負債合計27.26億元。

整體來看,博天環境剛性債務有51.1億元,主要以長期有息負債為主,帶息債務比為48%。

有息負債高企,近兩年博天環境的財務費用支出均在2億以上,對利潤形成較大侵蝕,另外由于公司戰略調整,博天環境銷售和管理費用有所下降。

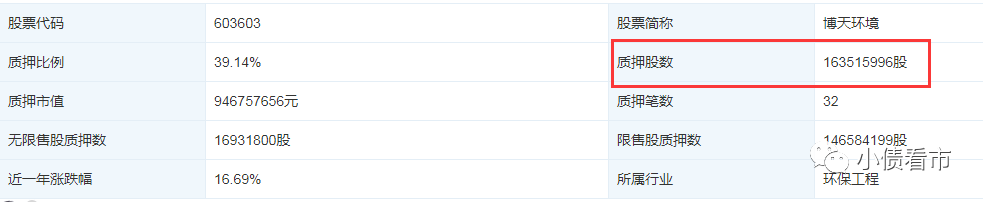

從償債資金來源看,博天環境主要依賴于外部融資,其融資渠道較多元,除了發債和借款,還通過租賃、應收賬款、股權以及股權質押等方式融資。

截至今年4月,匯金聚合及中金公信累計質押博天環境股份數量為1.64億股,占其持總數的比例為98.99%,可以看出股權質押率非常高,資金騰挪空間十分有限。

股權質押情況

從資產質量看,博天環境的應收賬款和長期應收款規模較大,截至今年一季末這兩項指標分別為13.33億和13.78億元。

博天環境的應收賬款最終業主為政府部門等,其PPP項目多處于三四線及以下城市,政府財政實力相當較弱,存在一定回收風險。

陷入流動性危機后,博天環境多次被列入失信被執行人,大量員工非正常離職情況嚴重,其一直在積極尋找戰略投資者。

今年1月,博天環境和葛洲壩生態公司簽訂了《戰略合作框架協議》,后者擬以協議轉讓方式受讓博天環境5%股權,但本次協議轉讓尚需中國能源建設股份有限公司批復。

除此之外,博天環境還多次試圖通過增發股票的形式募集資金,但最后均無疾而終。

總得來看,博天環境經營已連續兩年虧損,盈利狀況亟需改善;財務杠桿高企,短期償債壓力較大;融資環境欠佳,流動性十分緊張,已發生多筆債務逾期。

PPP項目折戟

博天環境創始人趙笠鈞被冠以“北京最年輕的處級干部”,“寧夏工商聯副會長”等頭銜。

值得注意的是,除了博天環境,趙笠鈞還是開能環保(300272.SZ)實際控制人,其于 2017 年 12 月收購開能環保23.44%的股份。

1990年,趙笠鈞畢業后即加入北京城鄉建設集團,三年后25歲的趙笠鈞已經升任副處長,成為北京最年輕的處級干部之一。

1995年,趙笠鈞卻選擇了一條與眾不同的道路,離開旱澇保收的體制,走上了創業的道路。

創業初期,趙笠鈞步履維艱,四處找項目卻屢次碰壁。

直到1999年,國家開始采取環保專項整治行動,當時的小造紙廠,啤酒廠等工業企業面臨著嚴格的環保約束,這才使趙笠鈞的創業團隊得到了第一桶金。

工業、市政污水發家后,博天環境一直想轉型,2000年前后獲得了美國資本的注資后走上了一條快速擴張的道路。

當時趙笠鈞開始嘗試一些金額過億的項目,結果由于缺乏經驗導致資不抵債的局面,這在他的創業史中被認為是第一次危機。

后來,趙笠鈞選擇去中歐商學院讀EMBA,從那時候博天環境吸收了很多先進的管理思路。其中,最大的調整來源于市場策略,博天從此以后只面向高端客戶,這樣能夠把一些小型競爭對手擋在門檻之外。

但其后幾年,隨著環保產業裂變,過去發展以面向高端客戶的策略已不能滿足市場的增量以及公司的體量規模,博天環境發展再次進入了瓶頸期。

2016年后,博天環境把PPP項目作為公司主要發展方向,但這些項目主要集中于華東、華南等區域的三四線城市,該地區經濟和財政實力較弱,回款情況高度依賴于地方政府財政狀況。

2017年,博天環境登陸資本市場,融資渠道得到進一步拓寬。

據說,早在2014年博天環境就因融資需求提出過IPO申請,不過當年底即被終止審查,有業內人士認為由于其當時資產負債率已經逾越了70%這一紅線。

由于大量承接PPP項目,博天環境的營業收入和總資產迅速擴大,但硬幣的另一面是公司的負債也同時被滾大,流動性卻越來越弱。

從2017年下半年開始,在國家去杠桿、銀根收縮背景下,PPP模式開始收縮、項目清理退庫,不少環保上市公司項目融資出現問題,博天環境也因現金流周轉不靈,引發債務風險。

2019年,博天環境資金緊張情況傳導至工程項目,部分項目款項開始拖欠,流動性危機最終演化為債務危機。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!