丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:CRIC產城發展

來源:丁祖昱評樓市(ID:dzypls)

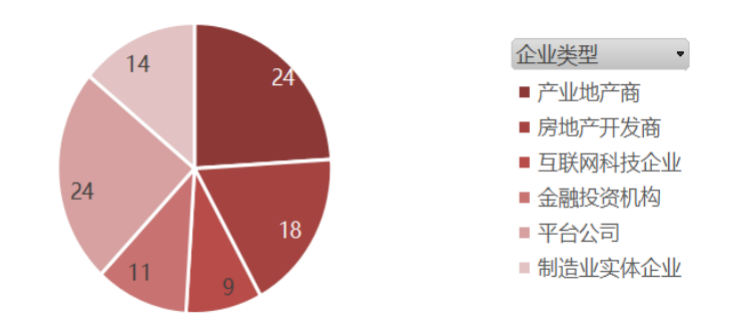

“近年來,隨著產業地產行業的不斷變遷,包括制造業實體企業、互聯網科技巨頭、金融投資機構等在內的企業開始將目光聚焦到了產業地產這塊“蛋糕”上。

克而瑞產城發展部通過對產業地產領域TOP100最活躍機構的監測發現實體企業、互聯網科技企業、金融投資機構在產業地產領域的投資主體占比已經超過了30%,未來這一比例有望繼續提升。

以京東為例,2020年,京東以47.3億成功摘得蘇州高鐵新城商服、科教、住宅用地,用以建設“京東智谷”項目。項目地塊面積總計17.6萬平方米,其中住宅、科研、商服用地比重約為5.6:2.9:1。2021年,京東和卓越形成的聯合體又以99.1億成功摘得了上海普陀區萬里社區用地,項目地塊面積總計14.79萬平方米,包含住宅、商業、辦公等。京東上述拿地舉動已經不是傳統的產業自用,而是將觸角延伸到了商辦,甚至住宅領域。由此可見,新玩家的目標直指開發收益。”

01

多元主體競爭格局 將成為產業地產行業常態

2021年6月21日,中國首批9只基礎設施公募REITs在滬深交易所正式上市,從首批公募REITs項目的情況來看,首批9單公募REITs包括3單產業園、2單收費公路、2單倉儲物流、1單市政設施、1單污染處理。其中,產業園項目數量最多。

REITs被稱為“不動產金融王冠上的寶石”,有巨大的潛在市場。參照美國公募REITs市場占GDP規模的比例,中國公募RETIs市場未來可達6萬億元。

隨著首批基礎設施公募REITs的上市,產業地產退出方式更加多元,自持物業不再是不可跨越的鴻溝,選擇往里擠的多元主體正在逐步與產業地產開發商形成競爭之勢。

目前來看,制造業實體企業和金融投資機構的投資主體占比正以14%和11%的比例追趕著房地產開發商。盡管產業地產商和房地產開發商依然占據大頭,但差距正在縮小,多元競爭格局將成為行業常態。

1、實體制造業企業利用產業基礎整合資源

與產業地產商不同,實體企業涉足產業地產的目的是為了最大限度的利用自身產業基礎,整合戰略資源,為自己加寬競爭的護城河。在項目選址方面,也會基于自身的產業布局,進行通盤考慮。短期利潤固然重要,但產業資本會比金融資本和開發商更加耐心。這也符合產業地產“用長錢,放長線”的發展邏輯。

作為半導體顯示領域的龍頭企業,京東方的顯示屏幕出貨量穩居世界第一。作為京東方主營業務外的4大發展方向之一,其智慧系統創新業務將以智慧系統創新中心為平臺,構建智慧物聯生態系統。在2020年11月的全球創新伙伴大會上,京東方董事長陳炎順宣布未來將在全國布局10-15家智慧系統創新中心。

截止目前,京東方已投資100多億元,在青島、重慶和成都等地都已進行了布局。

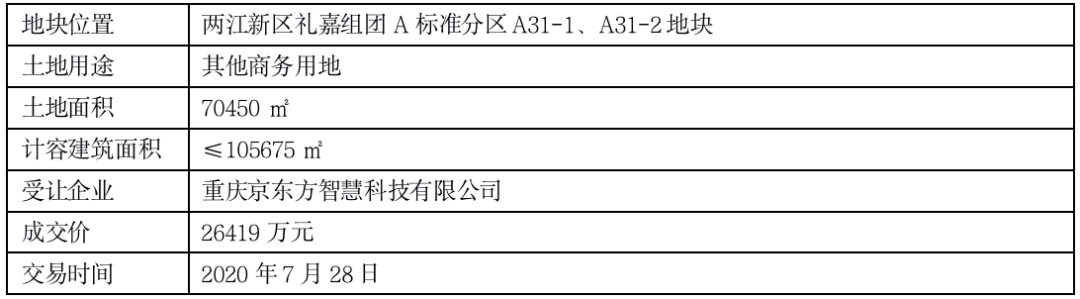

京東方(重慶)智慧系統創新中心項目計劃投資約48億元,占地106畝。2020年7月,京東方已成功獲取106畝商務用地,未來將建設“五大平臺”,并承諾引入5000名以上高層次研發人才,另外還將培育孵化100+個創新項目以及 50家創新型企業。

數據來源:兩江新區國有建設用地使用權出讓公告

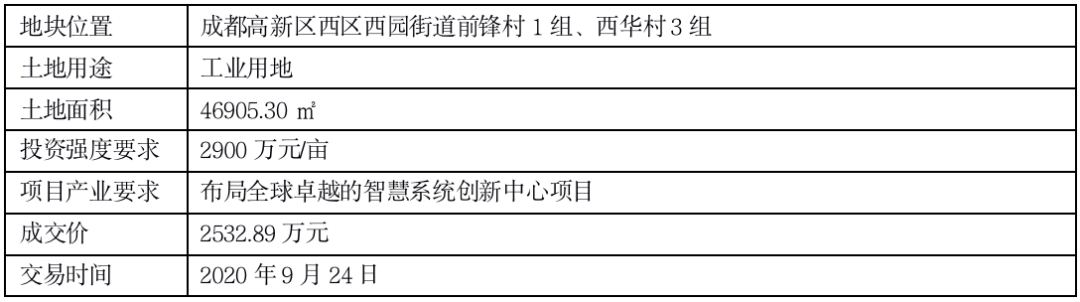

京東方(成都)智慧系統創新中心項目計劃投資60億元,占地面積344畝,其中項目一期占地約223畝,二期占地約121畝,同樣計劃打造“五大平臺”。2020年9月,京東方已成功獲取70畝工業用地,并啟動一期項目建設。

數據來源:成都國有建設用地使用權出讓公告

早在智慧系統創新中心項目開啟全國化布局之前,京東方就已涉足產業地產領域,并打造了北京恒通國際商務園(UBP)、北京恒通國際創新園(UCP)等標桿項目,重點圍繞數字醫院,全面構筑了醫療、科技、綠色、醫養結合、全生命周期的智慧健康產業園。隨著企業戰略方向的轉變,其版圖向產業地產領域進行了進一步延伸。

2、互聯網電商巨頭投資擴張的腳步從未停止

從互聯網電商巨頭方面來看,京東可以算是產業地產領域的老玩家了。2009年京東就開始在全國大規模布局自建物流基地和電商產業園。截至2020年12月31日,京東旗下運營的物流倉庫已超過900個,總倉儲總面積共計約2100萬平方米。與物流園的自用屬性不同,近年來,京東在東莞、蘇州 “京東智谷”項目以及在上海新獲取的項目,頗有邁進產業地產圈的意味。

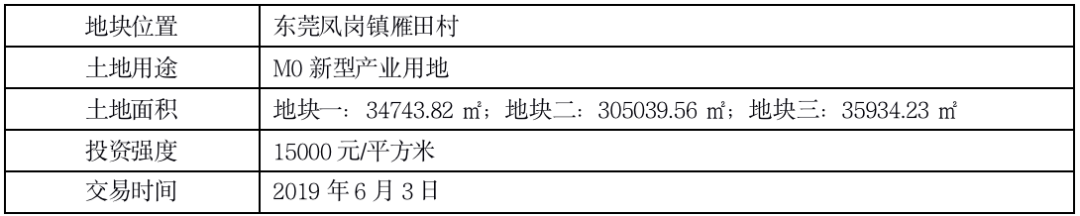

2019年6月,京東成功摘牌東莞市雁田村用地,目前已在東莞鳳崗成功引進了約200家企業,其中高新技術企業68家,京東上下游企業近100家。

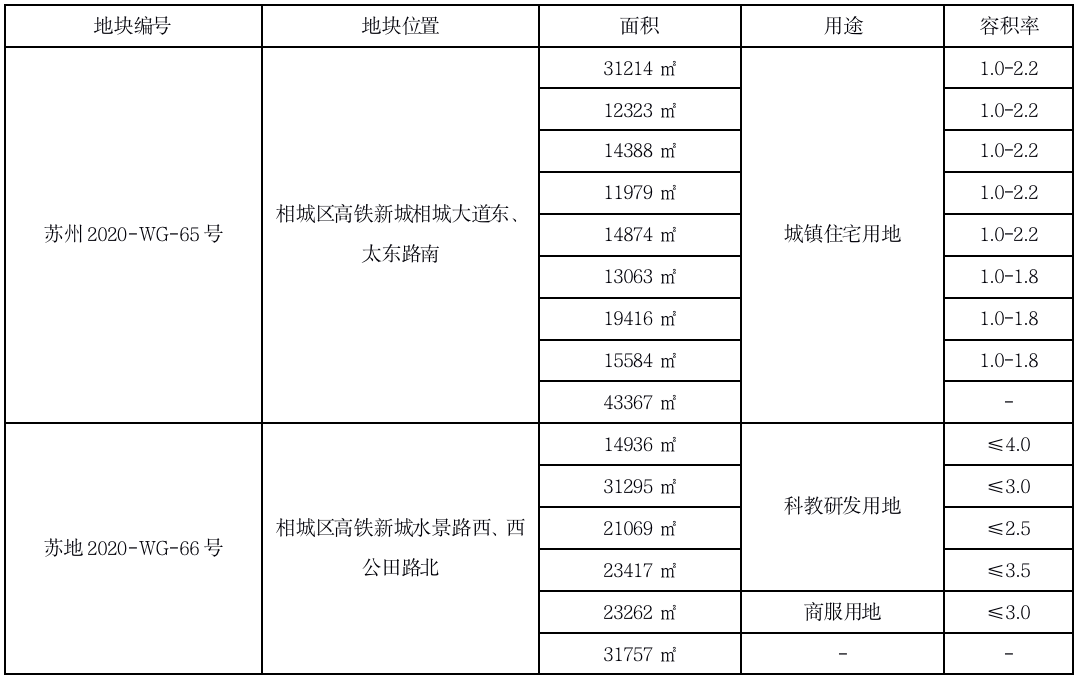

2020年10月,京東智谷入駐蘇州高鐵新城,以47億元的總價成功摘牌65號和66號住宅和科研地塊,將打造全國最大云計算和技術研發人才中心。

2021年6月,京東和卓越形成的聯合體以99.1億元成功摘得上海普陀區萬里社區地塊,該項目由3個地塊組成,其中X101-01地塊為辦公、商業用地,容積率3.84;X101-02地塊為商業、辦公、普通商品房用地,項目將以智能創新經濟為核心,引入互聯網服務與零售、在線新經濟、數字經濟、新一代信息技術類等科技企業。

數據來源:東莞市國有建設用地使用權出讓公告

數據來源:蘇州相城區國有建設用地使用權出讓公告

數據來源:上海普陀區國有建設用地使用權出讓公告

基于自身業務優勢,京東投資版圖擴張的腳步從未停止。目前已經將產業生態延伸到電商零售、金融、物流、科技等領域。近年來,土地交易市場也不斷出現京東的身影。除了獲取大量的工業用地、科研用地外,京東還獲取了大量商辦服和住宅用地。

而地方政府對京東這類知名企業顯然非常歡迎。以東莞京東智谷項目為例,項目用地為M0新型產業用地,擁有“可分割轉讓的計容建筑面積不超過49%”的規定(符合分割轉讓條件的單棟建筑面積不少于2000㎡,可分割基本單元不少于300㎡)。為鼓勵京東最大限度的提升區域貢獻,在土地出讓條款上還附加了“效益貢獻比獎勵線(每年財政貢獻不少于25億元)每增加100萬元/畝,可分割轉讓的產業用房比例在49%的基礎上可以再增加10%,最高不超過總計容建筑面積的68%”的鼓勵政策。

京東大張旗鼓的利用自身產業資源和品牌IP,以“京東智谷”模式,大規模勾得商辦服和住宅用地,清晰亮出了要在產業地產,甚至是地產領域大展宏圖的志向。自帶資源還有光環加持,這類互聯網知名企業將是產業地產商的強勁對手。

3、金融投資機構積極搶占風口

不僅僅是傳統企業和互聯網巨頭,近期金融投資機構也在積極入局產業地產。凱德便是其中之一。

2021年6月,凱德集團公告稱,向平安人壽出售位包括上海、北京、寧波、成都、長寧、杭州在內的六個來福士資產組合的部分股權。凱德在各項目中的持續倉位將從30.7%~55%降至12.6%~30%,并繼續負責項目運營和管理。該筆交易將回收約330億元,未來將重點投資數據中心等新經濟資產。未來,凱德還計劃在中國將旗下新經濟資產的規模從15億新元擴大至50億新元,重點涵蓋產業園區、物流和數據中心等方向。

無獨有偶,2021年6月鵬博士發布公告,將向深圳寶能創展置業轉讓包括酒仙橋數據中心、電信通數據中心(包括5個機房)、上海數據中心、廣州數據中心、佛山數據中心在內的5個數據中心項目,轉讓價格為16.5億元。

作為正處于新基建風口的數據中心,其新經濟資產成為資本追捧的熱點并不意外。2021年7月2日,國家發改委發布《關于進一步做好基礎設施領域不動產投資信托基金(REITs)試點工作的通知》,基礎設施資產范圍和試點區域都有了進一步放寬。未來以成熟的數據中心項目作為底層資產發行REITs產品的可能性也將進一步提升。嗅覺敏銳的金融投資機構為此提前布局也就順理成章了。

02

整體擴張速度放緩 頭部仍在加速的產業地產“老玩家”

1、快速擴張的產業地產商

如果說產業地產江湖已進入“春秋戰國”時代,那“百家爭鳴”的流派中一定少不了產業地產商的身影。在外部多元主體積極入局產業地產時,業內的老玩家們也在馬不停蹄的擴張。

據克而瑞統計,2020年全國40家產業地產運營商累計布局538個城市,1121個產城項目,行業整體呈現出“整體擴張速度放緩,但頭部企業擴張加速”的趨勢,而聯東集團就是快速擴張的頭部企業之一。

1991年創立于唐山,以建筑模板業務起家的聯東集團如今已在全國69個城市投資運營了314個產業園區項目,引進、服務了13000+家企業。“標準化的產品”是聯東集團的重要武器,也為聯東在全國進行規模化擴張提供了快速復制的可能性。

資料來源:網絡公開資料整理

一般而言,普通工業廠房造價在2500-3000元/㎡,聯東通過將設計和施工工業標準化,將標準多層廠房造價控制在2000元/㎡以內,實現了更低廉的開發成本。(題外話:萬洋工業廠房的建造成本更低)

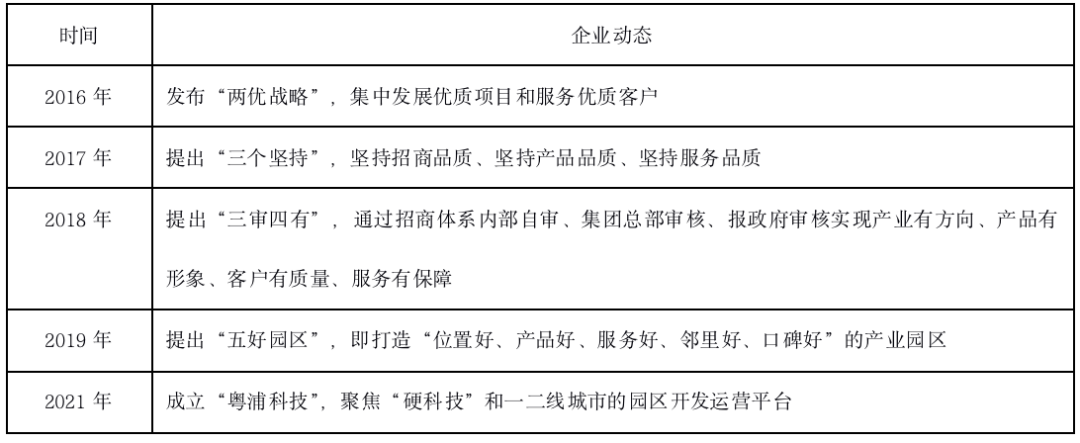

但隨著地方政府對產業要求越來越高,擅長規模化復制的聯東集團也碰到了不小的壓力。為此,聯東集團的發展戰略也在不斷調整。2021年聯東成立“粵浦科技產業發展集團”,聚焦“硬科技產業”和一二線城市的園區開發運營平臺,形成一套“投資+空間+運營+場景”的科技型園區新打法。

2021年下半年,聯東強勢入股了明勢資本和同創偉業旗下的投資基金,未來將重點投資企業服務、智能物流、醫療器械、醫療服務、智能出行、智能制造等領域。

資料來源:網絡公開資料整理

作為在產業地產領域深耕20多年的“老兵”,聯東集團的戰略調整表現出其節奏從原來的“短平快”開始向“長穩慢”方向轉變。無論是“產業投資”還是“硬科技”都需要長期積淀,培養優質的投資團隊、積累大量的產業資源。因為做產業最重要的不是“熱情”和“效率”,而是“專注”與“堅持”。

2、聚焦“產業投資”的專家

如果聯東集團是產業地產運營商里面“拼命造”的代表,那么張江高科則是典型的“拼命投”。

克而瑞產業地產品牌影響力傳播榜中的50家企業,有60%+的企業聲明已進入或將進入“產業投資”領域。一方面產業投資可以幫助產業地產商更好的完成招商工作,另一方面還可以與產業資源實現更深度的綁定,形成長期合作。

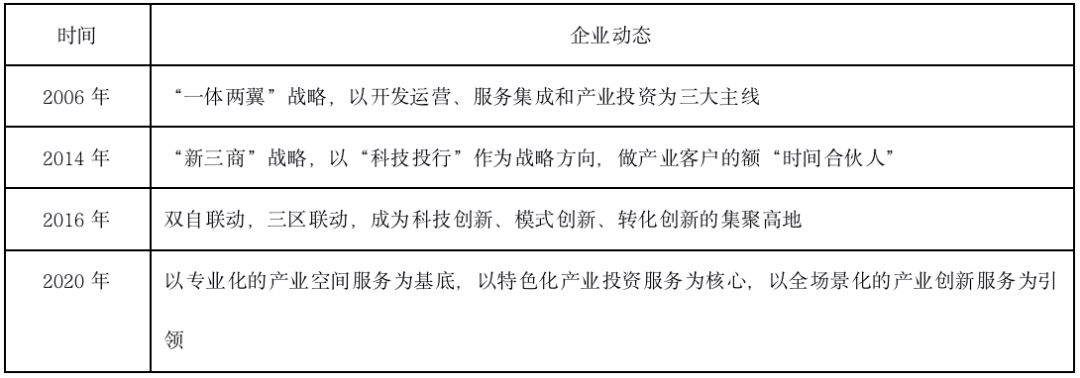

張江高科憑借“科技投行”大戰略,成功實現了產業與投資的聯動。2020年張江再度提出要成為“以專業化的產業空間服務為基底,以特色化的產業投資服務為核心,以全場景化的產業創新服務為引領”的科創企業綜合服務引領者。

資料來源:網絡公開資料整理

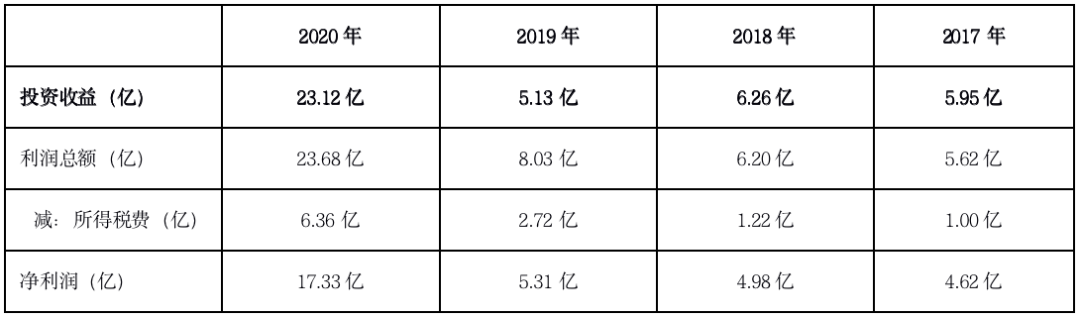

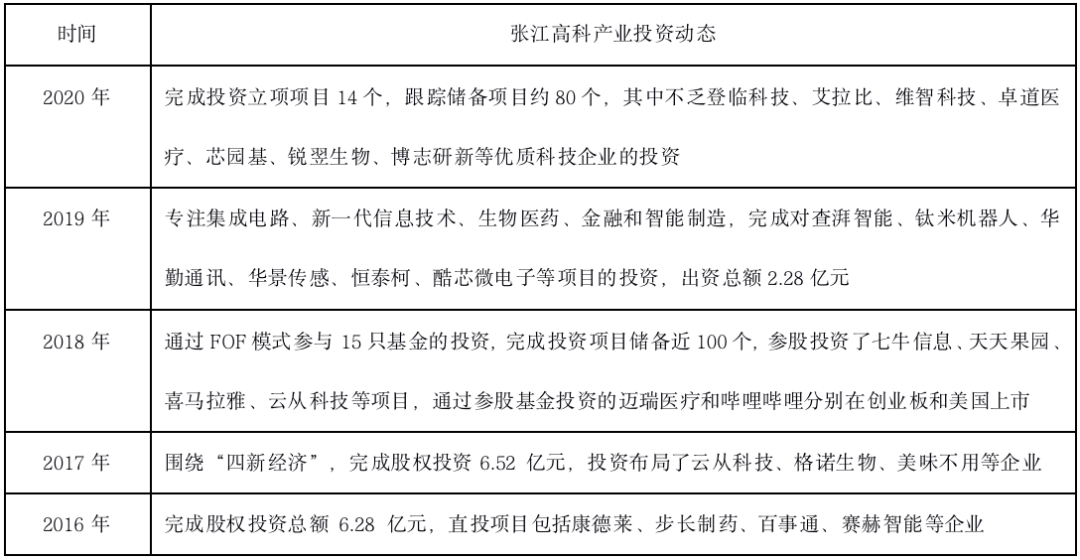

近年來,張江高科一直在不斷強化“產業+基金”模式。2020年累計完成投資立項項目14個,跟蹤儲備項目約80個,實現出資總額2.1億元。基金方面,張江高科還參與并發起設立了元界智能基金、芯火基金、火山石基金和創伴基金。2020年張江高科實現投資收益23.12億,主要因為下屬企業Shanghai ZJ Hi-Tech Investment Corporation 持有的已上市股票市值大幅上升,企業長期股權投資收益大幅增長。

數據來源:企業年報

產業投資方面,張江高科之所以成為業界的明星,是因為它有源源不斷的優質投資標可供選擇。張江高科以直投、參股等形式撬動資源。同時與經緯資本、源星資本等投資機構合作,擴大投資范圍。

資料來源:企業年報

與“銷售+租賃”相比,產業地產商也一直在尋找“賺載體錢”之外的可持續發展路徑。“產業投資”自然成為各大企業眼中的“香餑餑”。

但是,產業投資知易行難,不僅需要專業的投資團隊,更需要源源不斷的產業項目庫作為支撐。與金融投資機構相比,張江高科的投資風格非常穩健,主要參與收益穩定、風險最低的Pre-IPO階段。旗下子公司張江浩成則更多參與企業商業模式基本成型的中后期階段,對于風險較大的輪次則通過參股的產業基金進行投資,從而形成了全輪次覆蓋。

有人說張江模式“看得懂,學不會”。原因就是張江高科的成功同樣得益于張江集團乃至上海在企業孵化方面的努力。時隔4年,張江科學城迎來了第三次擴容,規劃面積由95平方公里擴大至約220平方公里。唐鎮、北蔡、三林、川沙、航頭、新場、合慶等區域也并入其中。這意味著承載著大量高新技術企業的“超級流量入口”將再次擴張。“果園”面積的擴大也為張江高科未來持續“摘果”提供了有力保障。

產業地產商們拼命往前跑,多元主體努力往里進。對行業整體而言,是喜還是憂?

我們認為,競爭對手變多對產業地產商的挑戰無疑將會越來越大;但從行業整體發展來看,“百家爭鳴”的出現對于倒逼傳統玩家放棄銷售思維,專注優勢領域,構建企業核心競爭力,推動行業的可持續發展,無疑將起到積極作用。

無論是主動為之,還是被動轉型,多元主體進入產業地產都將為行業的發展貢獻自身力量。相信“群星閃耀”的時代也不會遙遠。

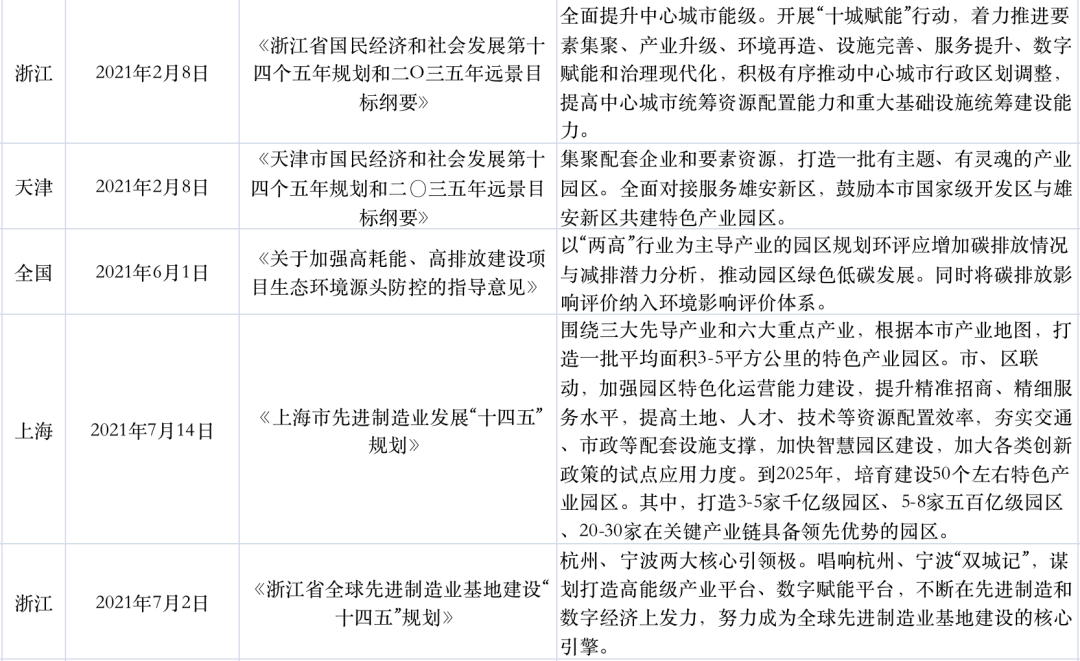

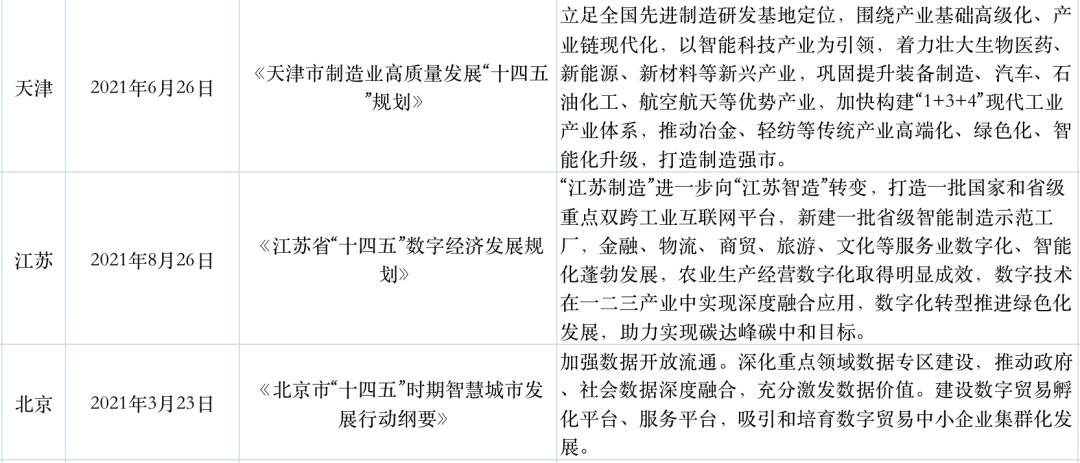

2021年以來部分產業地產相關政策

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!