觀點

觀點

更多干貨,請關注資產界研究中心

作者:觀點地產新媒體

來源:觀點(ID:guandianweixin)

僅從今年以來大大小小的收購動作來看,碧桂園服務在尋求規模增長和多元業務板塊擴張上有著強烈的需求。

觀點地產網 近期,碧桂園服務似乎定下了5年實現千億收入的目標,但在實現這個目標前,它打算再次體驗一番上市帶來的特有福利——配股籌資。

12月10日收盤后,市場傳出消息稱,碧桂園服務擬以每股45港元的價格配售1.1億股,較今日收盤價折價9.5%,本次增發預計籌資6.39億美元(49.53億港元)。

當晚23點左右,這起配售事項得到碧桂園服務的證實。不同的是,籌集資金總額較市場傳聞提高不少。據媒體援引知情人士說法,由于“強勁的投資者需求”,該公司擴大了配股規模。

碧桂園服務宣布,公司可能根據股東授出的一般授權配售若干數目的新普通股,并預計籌集約77.5億港元,價格為每股45港元,擬將配售所得款項凈額用于未來潛在收并購、戰略投資、營運資金及一般企業用途。

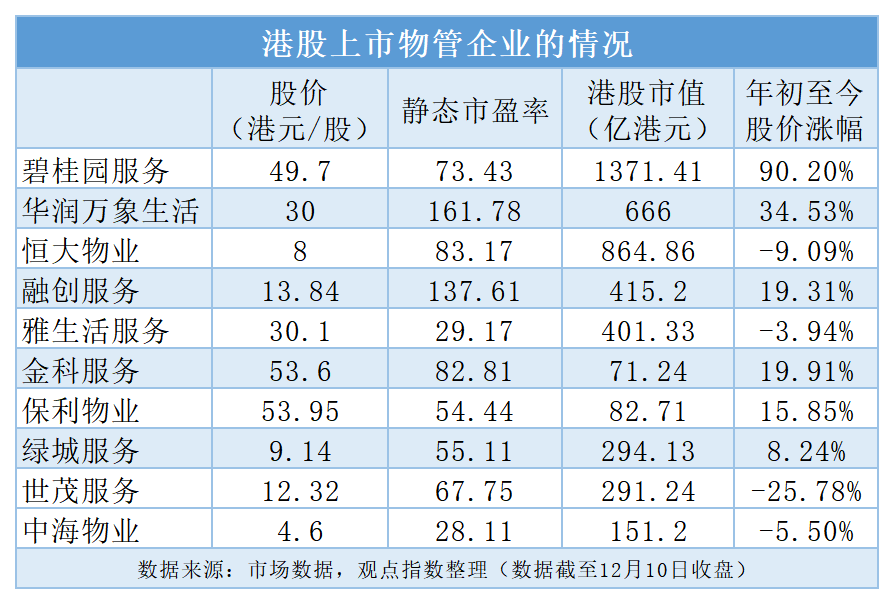

碧桂園服務當天尾盤股價微漲,收盤報49.7港元/股,漲幅0.3%。這一漲幅放在內地物業股大漲的行情里,似乎很不起眼。

資本市場對內地物業股表現出看多情緒,上市第二天的華潤萬象生活股價上漲7.14%,融創服務及永升生活服務分別漲6.96%及5.83%,金科服務、合景悠活、時代鄰里、鑫苑服務漲逾4%。

高盛在一份研究報告指,雖然預期內地物業管理行業復合年增長率將由2020至2022年的43%,減慢至2021至2023年的31%,但考慮到覆蓋的內地物管公司規模持續增長,預期相關物管股2023年每股盈利平均仍可同比增長24%。

事實上,年內不少房企都選擇以配股的方式融資,包括萬科、恒大、融創、新城、世茂、金茂、富力、龍湖等。

除了房企外,今年年中亦有兩家物業股進行配股,綠城服務、永升生活服務先后配股籌資款項凈額約26.93億港元及15.64億港元。

然而年初至今,碧桂園服務的股價漲幅已超過90%,8月31日達到年內新高,為56.5港元/股,隨后股價出現回調。今年12月份以來,其股價持續走高,仍不失為配股時機。

再度配股籌資

這并非碧桂園服務首次出現配股的動作。早在2019年1月10日,剛登陸港交所逾半年時間,碧桂園服務立馬以先舊后新方式進行股份增補配售。

碧桂園服務當時公告稱,將以每股11.61港元(折讓約10%)配售1.69億現有股份,籌資19.39億港元,股份占已擴大約6.32%。而碧桂園服務同時發行1.69億股新股份,由主席楊惠妍旗下的必勝全部認購。

據觀點地產新媒體了解,碧桂園服務是以介紹形式上市。不同于傳統IPO,介紹形式上市即上市時不發行新股,也沒有發行價,首日開盤價完全由市場決定。

回看碧桂園服務的上市情形,其以實物分派方式向股東分派碧桂園服務,將實物分派合共25億股碧桂園服務股份,每持有8.7股碧桂園股份,可獲派1股碧桂園服務股份。

這也意味著,碧桂園服務在上市之初,并沒有進行融資,而2019年1月公布的建議配售規模2.5億美元的股份增補配售,是碧桂園服務首次通過配股融資。

對比來看,兩次配股的股價折讓情況相近,但股價卻發生天翻地覆的變化,而且2020年底的配股籌資規模和力度則更大。

上一次配股籌資中,碧桂園服務所得款項凈額約19.39億港元,擬將70%用于擴張地域或服務范疇與公司核心或相連業務有關的合并收購項目,其余30%用于科技與智能化投資、城市服務及增值服務新業務開拓投資。

據觀點地產新媒體了解,截至2020年6月30日止,碧桂園服務就首次配股融資所得款項已使用約7.48億港元,其中約5.557億港元用于收并購項目,約1.92億港元用于科技與智慧化投資、城市服務及增值服務新業務開拓投資。

僅從今年以來大大小小的收購動作來看,碧桂園服務在尋求規模增長和多元業務板塊擴張上有著強烈的需求。因此,二度配股融資仍將用于未來潛在收并購、戰略投資、營運資金及一般企業用途。

于今年10月30日,碧桂園服務擬3.75億元收購福建東飛(環衛等業務)60%股權。更早之前,10月14日其擬斥24.5億元收購滿國康潔70%股權,7月底還擬分階段不超過15.2億元收購電梯海報廣告商城市縱橫100%股權等,該等收購目前尚未完成。

目前,碧桂園服務的靜態市盈率已經達到73.43倍,總市值已經達到1371.41億港元,較2018年上市時250億港元的增幅接近450%。

年內45億收購

近期,碧桂園服務總經理李長江還表示,碧桂園服務接下來計劃用5年時間做到千億收入,即今年收入要達到100億,5年10倍,這樣的成長無法抗拒。

在地產股整體被低估的情況下,物業股備受資本市場關注早已是“公開的秘密”。就上半年碧桂園服務的業績表現看,三項主要財務指標(營收、毛利及凈利)實現的增長幅度超過六成。

數據顯示,碧桂園服務上半年收入約62.71億元,同比增長78.4%;毛利23.33億元,同比增幅約69.3%,凈利潤13.35億元,同比增幅約61.6%;但毛利率有所下滑至37.2%,凈利潤率下降2.2個百分點至21.3%。

截至目前,碧桂園服務公告披露5起收購第三方物業股權事宜,合計交易金額約44.65億元,涉及環衛等業務的福建東飛60%股權及滿國康潔70%股權、電梯海報廣告商、保險業務、咨詢公司等,不斷收并購第三方物業也在逐漸增厚在管規模。

據中報披露,截至6月30日,碧桂園服務除“三供一業”業務外的物業服務收費管理面積增加至約為3.2億平方米,合同管理面積增加至約為7.5億平方米,其中來自于獨立第三方的合同面積約2.06億平方米,在管面積約8600萬平方米。

此外,除了配股融資,年內碧桂園服務還在資本市場發行一筆將近40億港元的可換股債券,所得款項總額約38.75億港元,擬將其用于未來潛在的并購、戰略投資、營運資金及公司一般用途。

因物業公司僅提供輕資產屬性的管理服務和增值服務等,物業企業的資本負債率較低,上半年碧桂園服務的資本負債率為50%。

資產負債結構看,截至2020年6月30日,碧桂園服務的銀行存款和現金總額(包括受限制銀行存款)約人民幣99.5億元,較去年底增加約人民幣30.24億元,受限制銀行存款約人民幣2300萬元。

于今年上半年,碧桂園服務的總負債為人民幣112.64億元,其中流動負債為110.28億元,包含合同負債18.37億元、可換股債權約33.91億元以及貿易及其他應付款項54.63億元。

此前大摩的一份研究報告指,碧桂園服務上半年純利勝預期,管理層預期2021-22年收入復合增長率增長40%,預期明年市盈率會升至45倍,以反映盈利2019-22年復合增長率可達至45%,及升2020-22年盈利預期分別24%、27%及37%,看好其增值服務及并購帶來增長。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“觀點”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!