地產黃老邪

地產黃老邪

更多干貨,請關注資產界研究中心

作者:黃博文

來源:地產黃老邪(ID:DCHLX1)

2020年是“十三五”的收官之年,2021年是“十四五”的開局之年。無論對于國家,還是房地產行業與企業來說,這兩年都是承前啟后的關鍵年份。

在這個重要的時間節點,黃老邪將在本文中對“十三五”期間宏觀經濟與房地產行業的發展狀況進行回顧,對未來“十四五”規劃期間進行展望,并以此為基礎對房地產企業未來行動綱領提出一些建議。

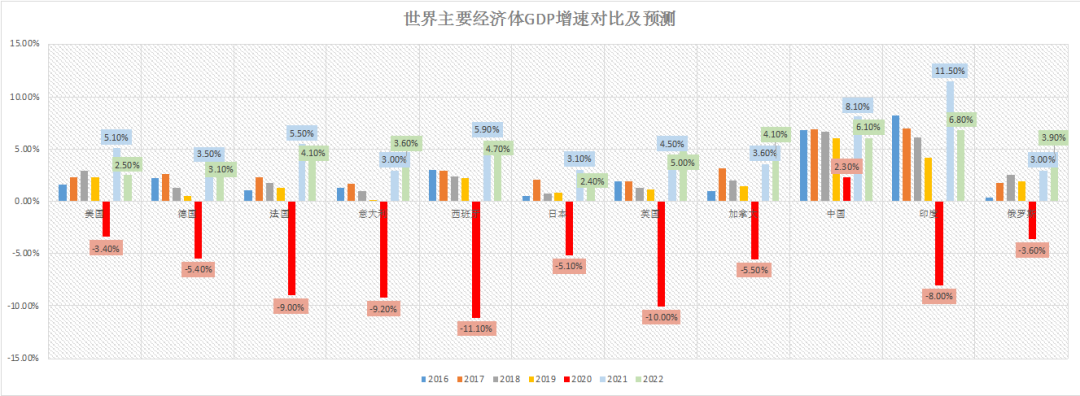

數據來源:IMF

上圖是國際貨幣基金組織對于過去五年及未來兩年GDP增速的對比與預測。國際貨幣基金組織認為:新冠疫情對2020年全球經濟、貿易和民生均產生較大影響,2020年全球GDP預計將同比實際縮減3.5%。中國 GDP增速表現在全球一枝獨秀,很有可能是全球主要經濟體里唯一正增長的國家。

從中我們可以看出,大部分經濟體的GDP增速都在2016或2017年達到了頂點,之后開始進入常態化低增長階段。疫情從本質上不會影響大勢,但會導致各經濟體在2021年迎來一個增長高峰,之后增速會繼續緩慢下滑。

以下,黃老邪將對“十三五”及“十四五”期間涉及到房地產行業的各項指標進行總結與預測。

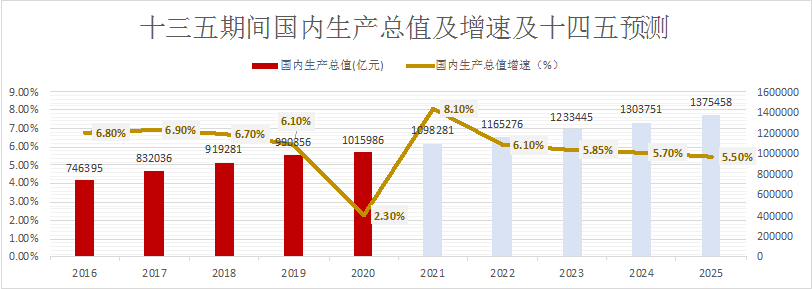

國內生產總值

部分數據來源:國家統計局

經濟運行穩中有進;

GDP 總量首次超過100 萬億人民幣;

中國成為全球主要經濟體中唯一實現經濟增長的國家。

中國GDP依然保持一定經濟增速的潛力;

疫情得到一定控制后,2020年供需兩端將進一步修復,GDP有望在2021年實現補漲;

預計十四五末GDP增速放緩至5.2%-5.7%之間。

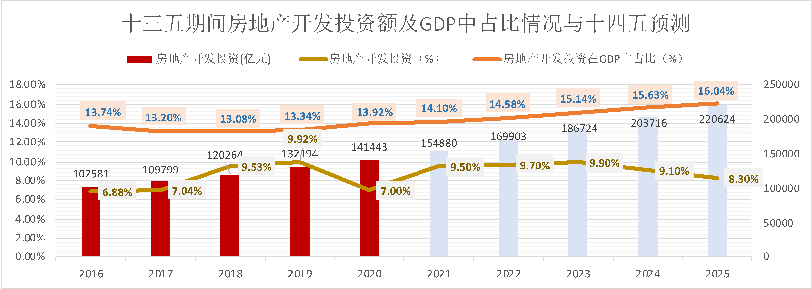

房地產開發投資額

部分數據來源:克而瑞

房地產開發投資額穩中有升;

除2020年受疫情影響外,增速逐年上升。

與GDP一樣,2021年房地產開發投資額有望迎來“補漲”;

預計2025年房地產開發投資額將超過22萬億,增速放緩至8.3%。

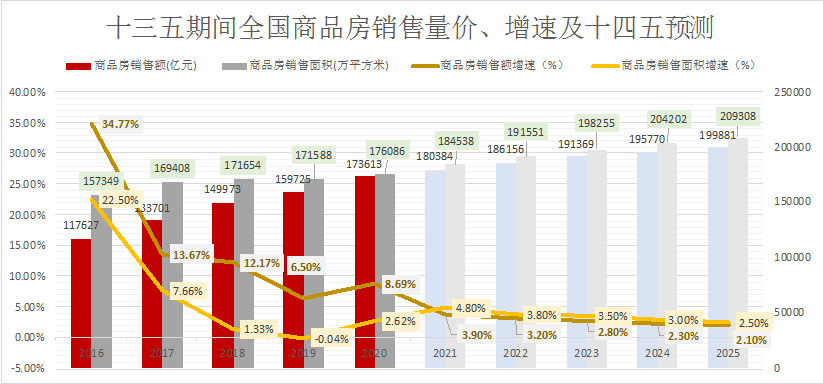

全國商品房銷售量價、增速

部分數據來源:克而瑞

2020年,信貸政策、調控政策的寬松以及疫情后增加的購房需求等因素使得銷售額逆勢創歷史新高;

整體來看,商品房銷售額呈放緩趨勢。

預計十四五期間商品房銷售額增速逐步放緩;

預估十四五期間商品房銷售額難以突破20萬億。

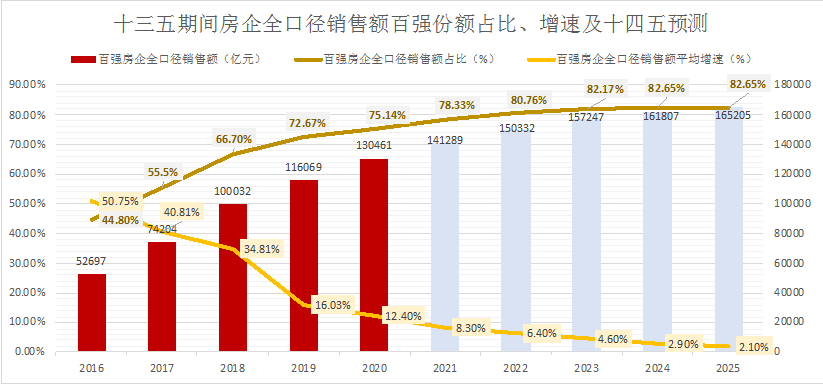

部分數據來源:克而瑞

百強房企市場份額逐年上升,強者恒強,截至2020年末已經超過75%;

但是從增速來看,回落非常明顯。

參照十三五期間百強房企銷售額占比,十四五期間百強房企銷售額市場份額仍將繼續上升,預計還有約10%的增長空間;

預估十四五期間百強房企銷售額增速會持續放緩,跌落至2-3%的增長速度。

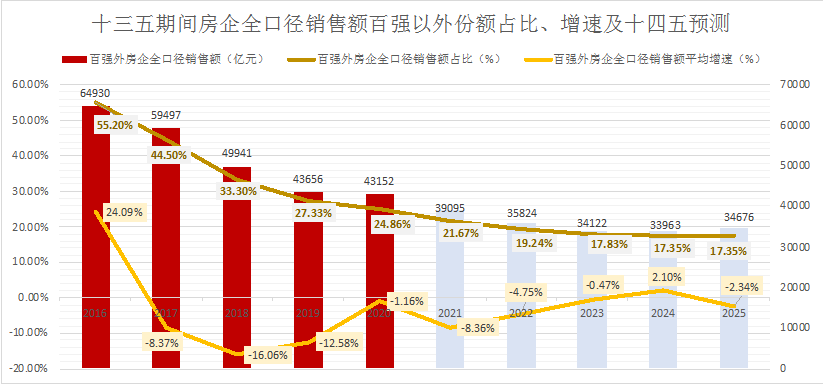

部分數據來源:克而瑞

百強房企市場份額增速放緩,但依然有10%的增長空間,導致,百強外房企市場份額受到擠壓,全口徑銷售額呈現負增長趨勢,并且這一擠壓趨勢還將進一步持續加壓。

十四五期間百強外房企銷售額市場份額仍將繼續下降;

預估十四五期間百強外房企銷售額增速有望回正。

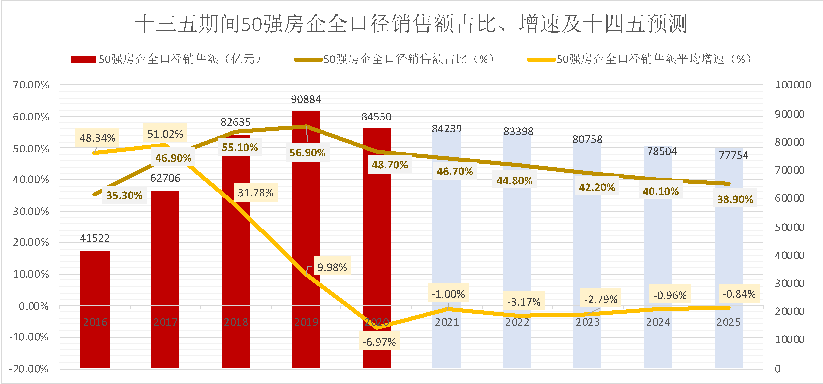

部分數據來源:克而瑞

50強房企市場份額在2018年以前保持很高的增長水平,2018-2020年出現小幅下降,進一步做大的空間受到頭部房企的抑制,以及51-100強房企發展勢頭的侵蝕。

參考2018年后50強房企銷售額下降的趨勢,預計未來頭部房企企業規模會從高速增長變為穩定增長,在十四五期間繼續呈現銷售額下降的發展態勢。

部分數據來源:克而瑞

51-100強房企市場份額在2018年前增速波動明顯,但整體向上,在2020年達到很高的增長水平,是發展活力最強的一個梯隊。

預計51-100強房企銷售額會在十四五期間繼續保持增長,但是隨著大盤子的增速放緩以及50強房企的規模擠壓,增速會呈現回落,但份額依然有穩步做大的空間。

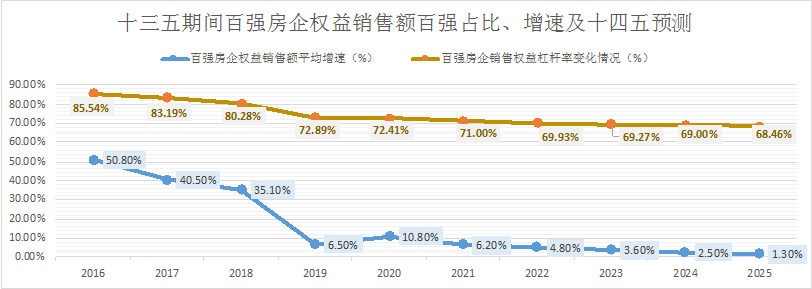

部分數據來源:克而瑞

百強房企銷售權益杠桿率逐年降低;

權益杠桿率的降低表明十三五期間房企間合作開發的增多,這一預期在強者恒強的驅動下,將進一步加劇。

參考十三五期間百強房企權益銷售額增速的下降,預計十四五期間權益銷售額繼續呈現下降趨勢;

十四五期間房企合作開發將成為常態。

總體來說,十四五期間房企行動綱領可概括為兩個中心、四個堅持、六大策略、八化戰術。

以人為中心。在管理紅利時代,對任何房地產行業企業來說,人的作用始終排在首位。因此在企業戰略、管理與經營之中,一定要以人為中心,以人才的成長與發展為中心,通過優化企業內部機制來激發人才的價值。

以發展為中心。在整個十四五期間,房地產行業依然是一個穩定微幅增長的行業,依然是GDP占比高達13%-14%的大行業。因此對于房地產企業來說,發展是硬道理,不能動搖。

堅持長期主義首先就要把客戶價值放在第一位,不能像過去那樣單純依賴高周轉,一定要堅持客戶價值導向,將客戶價值創造作為衡量企業內部經營管理一個主要指標。

堅持長期主義也體現在兼顧當下和未來,著手修煉企業的產品、服務、管理、合作方面的內功,積累資源為企業中長期發展服務,不能急功近利。在企業風險控制方面,一定要清楚企業在企業端、產業端、城市端、項目端通常會遇到哪些風險以及如何預警。此外,團隊與機制的建設也是堅持長期主義的基本保障。

第二,堅持功利主義。企業本身就是一個功利性的機構,盈利是其重要職責,因此做強做大是其唯一路徑。未來五年,房地產行業的分化將繼續加劇。對于中小企業來說,必須不惜一切代價去做大規模,同時兼顧自身的盈利能力。這就需要企業做到以下幾點:

不聽信他人對于行業的悲觀判斷,必須堅持正確的戰略方向不搖擺;

以更細顆粒度的研究來指導投資,并實行“全員融資”;

投融驅動、營銷拉動、運營聯動;

以人性化的產品與服務去參與競爭。

第三,堅持完美主義。房地產行業的精細化的時代與到管理紅利時代,要求企業在任何一個專業上不能有太短的短板,否則企業沒有機會參與未來的競爭。尤其是對于中小企業來說,過去的粗放式的經營邏輯不再適用于“十四五”。

第四,堅持個性主義。將企業單純地做到“完美”是不夠的,一定要在一些專業上具備“長板”,形成企業的核心競爭力。如營銷、產品、團隊等方面,一定要有做到極致的兩三個點。

六大策略

一、加強研究,優化戰略。過去的中小企業往往不重視研究,對行業沒有自己獨特的判斷,對周期、節奏、結構、競爭態勢、對手與標桿沒有深入的研究。此外在城市研判上浮于表面,經常會進錯城市拿錯地。

“十四五”階段,房地產行業的競爭結構將發生重大變化,因此以“十三五”的思路來經營企業,將在“十四五”期間必敗無疑。所以一定要加強研究,更新認知,提升思維與格局。

二、聚焦深耕,有序推進。深耕是中小企業的必然選擇,但是深耕也是具備一定風險的。例如小企業往往只在一個區域深耕,一旦深耕區域出現問題,就會對企業帶來巨大的風險。因此選擇深耕城市就變的非常重要。

四、資源集約,合理分配。房地產企業從根本上來說是一個資源驅動的行業,每個房地產企業都要清楚集約使用,合理分配自己的資源。因此,企業在使用與分配資源時,必須要清楚自身對于外部資源合作伙伴的掌控度如何?合作時經常會出現什么問題?有沒有解決問題的協調機制?內部資源分配是否合理?

五、開放平臺,共贏發展。大企業彼此之間都在合作,同時也會和中小企業合作。但是很多小企業在合作過程中,完全喪失了獨立生存的能力,最后淪落了為大企業拿地的工具。

小企業在與大企業合作時,一定要保持自己獨立生存的能力。如何在合作中開放平臺,共贏發展也就成為了一個重要課題。博志成發起成立的G50董事長俱樂部,就是一個致力于促進發展型房企之間的合作,實現融合、共贏、發展的平臺。

六、團隊鍛造,C位突破。團隊鍛造無非就是兩個方面。首先就是團隊能力的提升,企業老板需要反思一下自己是否真的重視團隊的培養與發展。其次,是否下功夫打造了企業的競爭機制與激勵機制。

問題出在前三排,根子就在主席臺。對于企業的C位——老板來說,是否充分了解了“十四五”期間房地產行業的競爭態勢與趨勢節奏也是非常重要的,老板能力的提升與培養更是重中之重。

八化戰術

對于行業的波動的節奏把握,不同城市之間的輪動節奏把握,城市當下和未來的小顆粒度研判是否精準與及時,都決定著企業是否能夠在恰當的時機,進對城市拿對地。

融資多元化。過去我們一談到融資,就會想到銀行貸款、信托、基金。一談到杠桿,就會想到財務杠桿。這些都是需要糾正的融資觀念。還有一些杠桿,如合作杠桿、并購杠桿、政策性杠桿、內部經營杠桿,在財務杠桿被壓制的情況下,要多元化地使用這些杠桿。

運營數字化。數字化的根本作用有兩點,第一,提高運營的效率;第二,激發團隊的潛在能力。運營的數字化、甚至企業整體的數字化升級與轉型,是十四五期間的重要內容。

產品場景化。未來人們置業并不是單純地買房子,而是在買一種生活方式。產品場景化能賦予產品靈魂,“十四五”期間,企業必須要關注產品是否實現了場景化,場景化是否能夠引起消費者的共振。

服務人性化。很多企業都在重視物業管理,但人性化的服務大多沒有變成服務的標準,在進入標準體系,落位到用人標準上還有很大差距。無論是物業還是開發,人性化服務都要打通。

營銷智慧化。房地產企業賣不出房子就等于零,營銷作為一種拉動力,智慧化是重中之重,甚至可以上升為戰略層面的戰術。

組織個性化。與企業的資源稟賦、團隊能力、運營模式、發展速度與節奏匹配的架構,這才是好架構。盲目抄襲標桿企業的架構,不僅不實用,還會給企業帶來風險。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“地產黃老邪”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 房企如何謀篇布局十四五?