丁祖昱評樓市

丁祖昱評樓市

更多干貨,請關注資產界研究中心

作者:編輯部

來源:丁祖昱評樓市(ID:dzypls)

央行表示,要維護房地產市場平穩健康發展。此外,要堅持穩健的貨幣政策,做好跨周期設計,統籌考慮今明兩年政策銜接,更好支持消費投資恢復,抑制價格過快上漲,促進經濟社會高質量發展。

銀保監會則強調,要穩地價、穩房價、穩預期,遏制房地產金融化泡沫化傾向,健全房地產調控長效機制,促進房地產業穩定健康發展。

在維穩的調控主基調之下,無論是監管層密集發聲,還是具體實施過程中,信貸已出現拐點,而一二手房成交仍在“探底”過程中,伴隨著按揭松動,房企預售資金監管進一步強化,資金壓力依然處于高壓狀態。

01首套房貸利率轉降,個人房貸出現拐點

自年初央行推行房地產貸款集中度管理制度以來,各地紛紛出現房貸額度緊張、放款周期拉長、貸款利率上調等情況,其中,二手房市場更是成為了重災區。但進入10月,無論是監管層密集發聲,還是具體實施過程中,信貸均已出現拐點。

值得注意的是,10月21日,銀保監會統計信息與風險監測部負責人劉忠瑞在國新辦舉行的新聞發布會上公開表示,“目前,銀行個人住房貸款中有90%以上都是首套房貸款。要保障剛需群體的信貸需求,在貸款首付比例和利率方面對首套房購房者予以支持”。

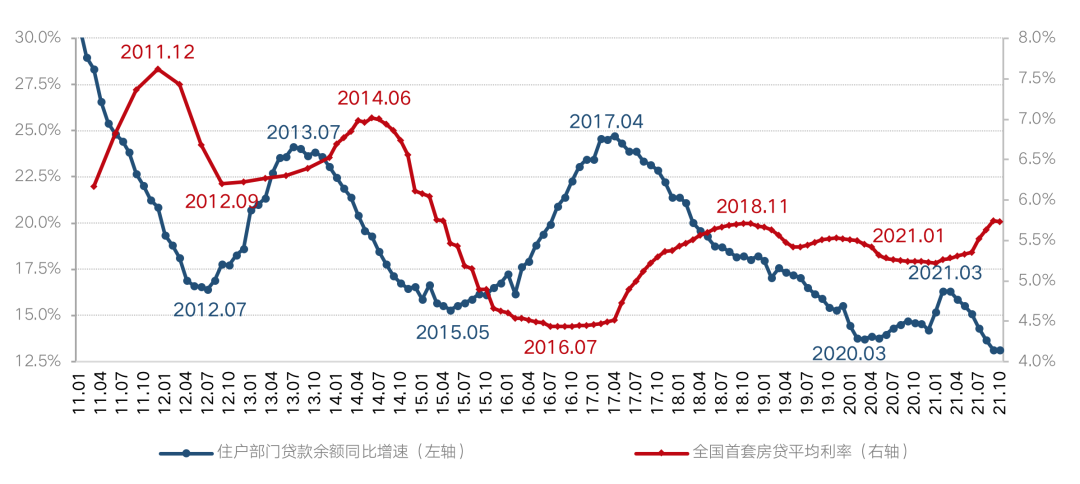

自央行對房地產市場提出“兩維護”,10月首次單獨公布了月度個人住房貸款余額情況,釋放房貸政策回暖的信號。數據顯示,全國個人住房貸款增加3481億元,較9月多增1013億元,結束了連續5個月的環比少增的狀態。

此外,10月,全國首套房貸平均利率今年以來首次環比下降。預計全國首套房貸平均利率或將繼續小幅下調,以帶動剛需群體入市。

圖:住戶部門貸款余額同比增速

和全國首套房貸平均利率

數據來源:中國人民銀行、融360、CRIC、易居研究院

02一二手房成交仍然在“探底”

從市場端來看,新房、二手房成交降幅趨緩,仍處于探底過程中,市場觀望情緒濃厚。

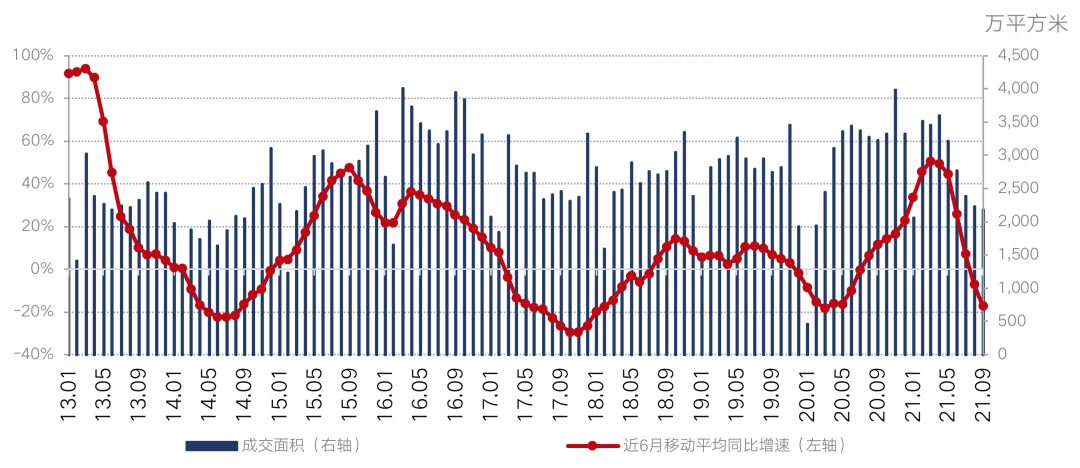

具體來看,2021年10月,易居研究院監測的40個典型城市新建商品住宅成交面積環比下降1.9%,同比下降32.4%,創下2013年以來最差“銀十”,考慮到市場觀望情緒以及信貸政策尚未全面放松,預計接下來40城新建商品住宅成交量仍在探底,短時間內或將持續收縮。

圖:40個典型城市新建商品住宅成交面積及同比增速

數據來源:CRIC、易居研究院

聚焦二手房市場,深圳、寧波、成都等15個城市相繼落地二手房成交參考價,4月以來重點城市二手房市場持續轉冷,成交逐月走低,疊加信貸收緊影響,市場形勢愈加嚴峻。

10月,二手房市場低迷,也并未出現“筑底”現象。具體來看,CRIC重點監測的16個城市成交面積493萬平方米,環比再降21%,同比跌幅擴至46%。其中,8成以上城市成交環比繼續下降,深圳、東莞更是創年內新低,環比皆腰斬。各城市成交同比皆降,近4成城市同比腰斬,深圳、杭州同比跌幅更是超80%。

1-10月,16城累計成交9101萬平方米,同比漲幅進一步收窄至2%。其中,4成以上城市累計成交同比轉跌,深圳更以57%的累計同比跌幅居首。

目前,由于資金面變化還停留在居民一手房領域按揭端的維穩,二手房貸款額度仍未見實質緩解,短期內二手房成交未必有顯著回調。

圖:2021年10月16個重點監測城市

二手住宅成交面積(萬平方米)

數據來源:CRIC

03“剩”者為王的時代已到來

值得注意的是,上述會議銀保監會提出一點:遏制房地產金融化泡沫化傾向。這意味著,嚴守不發生系統性金融風險仍然是政策底線。

9月29日,央行召開房地產金融工作座談會,曾提出準確把握和執行好房地產金融審慎管理制度,保持房地產信貸平穩有序投放,維護房地產市場平穩健康發展。

10月15日央行召開第三季度金融統計數據新聞發布會上提出,在防范化解房地產“灰犀牛”風險、實現房地產市場平穩健康發展的同時,降低整體金融風險水平。

行業調控持續下,政策以及監管在窗口指導方面對各個融資方式加大審查力度,同時受行業多企業出現債務違約影響,房企當前融資較為困難,10月100家典型房企的融資總量為367.35億元,環比下降54.5%,同比下降71.3%,融資量達到歷年來新低。至此自2020年11月份以來,房企的單月融資連續12個月均呈現同比下降。

結合信貸已開始出現拐點,并考慮房地產市場穩定發展,央行明確保持房地產信貸平穩有序投放,預計房企融資端有望“觸底回升”。

值得注意的是,伴隨著按揭松動,房企預售資金監管進一步強化。近期以北京為首的多個城市加強了對商品房預售資金的監管,房企流動性危機進一步加劇,再加上部分城市出臺“限跌令”,房企自救能力進一步弱化。

對于房企而言有利有弊,但整體資金壓力依然處于緊張狀態。行業格局將發生本質變化,短期內活下去比什么都重要,以央企、國企和少量外企、優秀民企為代表的“剩”者為王的時代已經來臨。

目前來看,整個房地產行業數據都在下降已成為市場主基調。自央行提出“兩個維護”后,監管層接連發聲,房地產信貸環境回暖,并已出現拐點,按揭端也有放松跡象。但考慮到房地產稅試點進入實操階段,市場探底過程中,觀望情緒尚未消除,待房地產稅試點正式落地后,市場走向才會趨于穩定。

房企“以價換量”的窗口期正在收縮,抓回款的空間越來越小,房企整體融資環境還將保持收緊態勢,加之銀行放貸的風險偏好,部分壓力房企融資很難得到實質性改善,償債壓力或將不斷加劇,短期內,活下去比什么都重要,以央企、國企和少量外企、優秀民企為代表的“剩”者為王的時代已然來臨。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“丁祖昱評樓市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!