YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

摘要

依據“資產負債表衰退”理論,當貨幣政策收緊使得資產泡沫破滅時,大批企業將陷入資不抵債的局面,并開始致力于使債務最小化而非利潤最大化,企業賺取的現金流都用來還債,人們也節衣縮食努力存錢還貸,社會的投資、消費萎縮,貨幣政策失效,經濟陷入螺旋式下降。

就中國當前情況來看,22年以來股市在俄烏沖突、大宗商品暴漲等因素下經歷暗黑行情,樓市自21年下半年以來也傳來絲絲涼意,但這兩項主要資產下跌幅度相較于日本90年代初的情形,都遠未到泡沫崩塌的程度,不足以引發全社會資產負債表衰退。而此輪民營房企的大面積違約,也主要是流動性危機導致。

另一方面,雖然中國未出現日本式資產負債表大衰退,但融資與投資意愿下降、寬松貨幣政策效果不達預期其實已經隱隱出現,尤其是今年2月份社融數據發布,更挑動了市場悲觀情緒,這已經算是另一類較輕癥的資產負債表衰退現象。背后主要原因一是新舊動能轉換尷尬期,傳統行業受產能限制,缺乏加杠桿空間,而新興行業由于體量原因未能扛起投融資大旗,二是民企投融資疲軟,民企借貸能力及意愿皆不足。

發生資產負債表衰退時,需要采取積極的財政政策,由政府充當“最后的借款人”。而這目前來看和防控地方政府債務風險是沖突的。對此需要一方面嚴控地方政府隱性債務不能放松,作為替代以專項債為代表的地方政府顯性債務工具正在發力;另外一方面,債務滾續最終需要以發展支撐,不然將走向“明斯基時刻”,因此在保證財政支出強度的同時,需加強對于項目質量的審核,嚴控形象工程、同質化產業園、獨山縣水司樓等不帶來經濟效益的基建項目,提高資金的使用效益。

01 資產負債表衰退理論

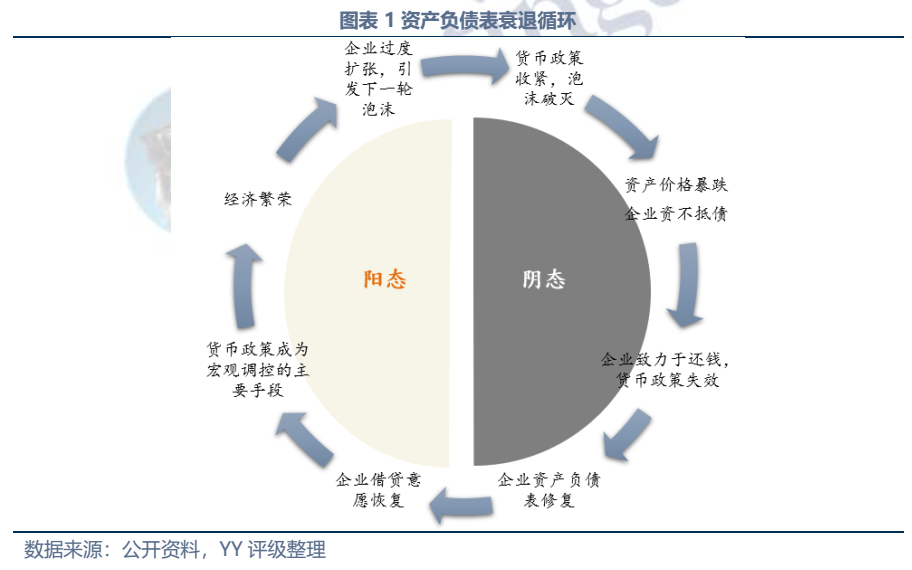

傳統經濟學理論中,效用最大化被假設為行為人的唯一目標函數,表現在企業中則是利潤最大化/股東價值最大化,企業的一切借貸、投資等經濟活動都以此為出發點。而辜朝明提出,當貨幣政策收緊使得資產泡沫破滅,資產價格大幅下跌時,企業陷入資不抵債的局面,此時企業開始致力于使債務最小化而非利潤最大化,無論貨幣政策如何寬松,利率多么低,企業都會抵觸信貸,即陷入“流動性陷阱”,貨幣政策失效,需采取積極的財政政策才能有效刺激經濟。

資產負債表衰退與傳統經濟學中企業資不抵債而破產的區別在于:破產通常發生在經營不善的某些企業或產能過剩的部分行業中,通過破產使得資產負債一次性湮滅,同時行業出清,景氣度回暖;而資產負債表衰退發生的范圍更廣,不是由于企業自身經營不善或單行業產能過剩,而是社會資產泡沫破滅導致,企業資產雖大幅縮水,但其經營仍然良好,能產生正的經營現金流,因此使其持續經營比申請破產更有利于債權人,但企業此時賺取的現金流都用來還債,人們也節衣縮食努力存錢還貸,社會的投資、消費萎縮,經濟陷入螺旋式下降。

02 資產價格的導火索:股票Or地產?

日本當時資產泡沫破滅主要為股市和樓市。1985-1990年5年內日經225指數漲幅超過2倍,當時東京23個區的地價總和甚至可以購買美國全部國土。隨后貨幣政策的緊縮帶來了股市泡沫的崩塌,此后經歷長達20年動蕩下跌,土地價格也迅速崩盤,并導致一系列以土地作為擔保的貸款變為不良貸款。那就中國目前來看,是否可能發生類似的泡沫破滅并引發全社會資產負債表衰退呢?

股市2022年開年以來在俄烏沖突、大宗商品暴漲等因素下經歷暗黑行情,萬得全A指數3月份最低點較12月份最高點(也是2016年以來最高點)跌去約21%。不過預計此輪下跌不足以像日本一樣引發全社會的資產負債表衰退危機,主要原因有以下兩點:一是中國股市存在巨大泡沫的可能性遠小于日本當時(3月下旬萬得全A指數相較過去5年最低點僅高出65%,而日本泡沫崩塌的前五年日經225指數漲幅超過200%);

2.2 房地產:樓市遇冷、房企犧牲與其他行業受沖擊程度

2.2.1 樓市遇冷

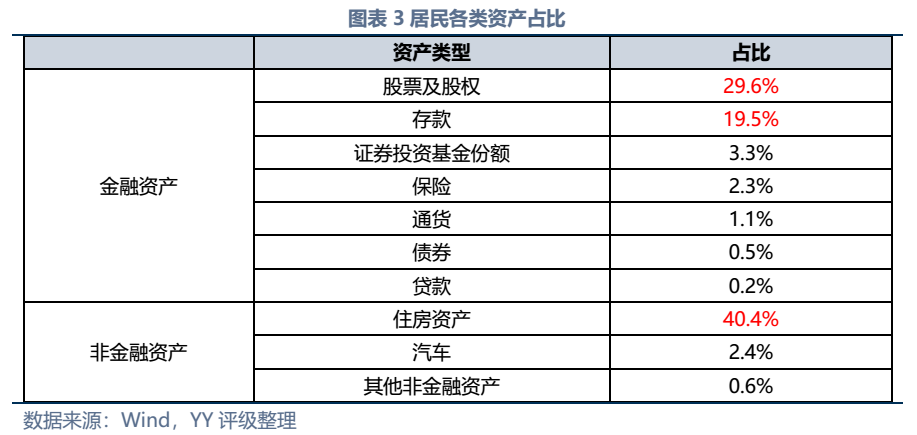

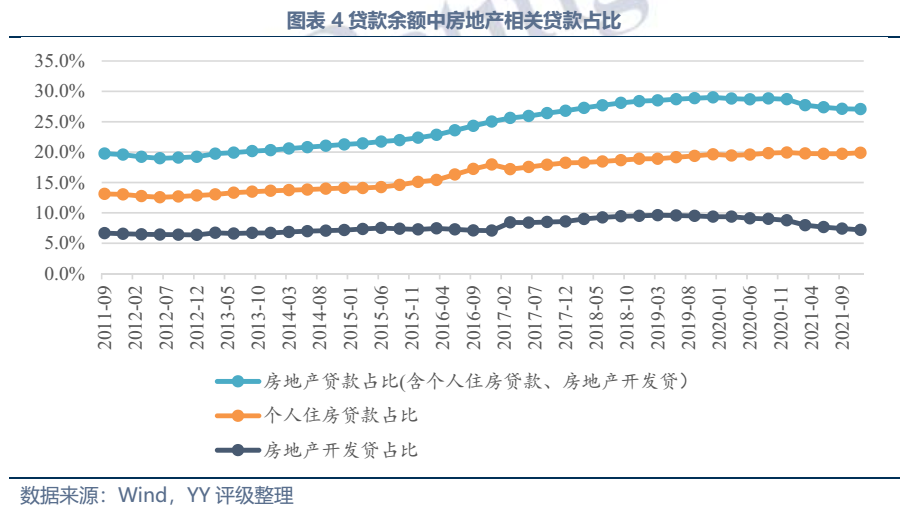

“土地是財富之母”是自古就流傳下來的說法,到現在依然成立,房地產不僅在居民財富中占比40%,還是社會最主要的信貸抵押品,截至21年9月末房地產貸款(含房地產開發貸、個人住房貸款)在各項貸款余額中的比重達27.1%,土地財政更是以隱性形式支撐起了15萬億城投債規模。

去年下半年以來樓市傳來的絲絲涼意是我們能切身體會到的。70個大中城市住宅價格指數2021年9月以來增速為負,且從二手房出售掛牌數量指數來看,21年以來成交熱度大幅降低,預計是很多成交未被統計,價格指數數據有被美化。

2.2.2 民營房企的崩塌

地產行業向來是高杠桿運營的行業,而房企之所以敢于大力加杠桿擴張,也是因為對于房產、土地價值的增長信心很強,這也推動了我國經濟的高速發展。然而房地產推升的繁榮僅僅是紙面的繁榮,人民的真實生活水平并未大幅提高。經濟發展到一定階段,高位的房價已經成為經濟發展的阻力,從城市的視角高房價擠壓人才,從國家的視角高房價擠壓消費,且醞釀著泡沫風險。

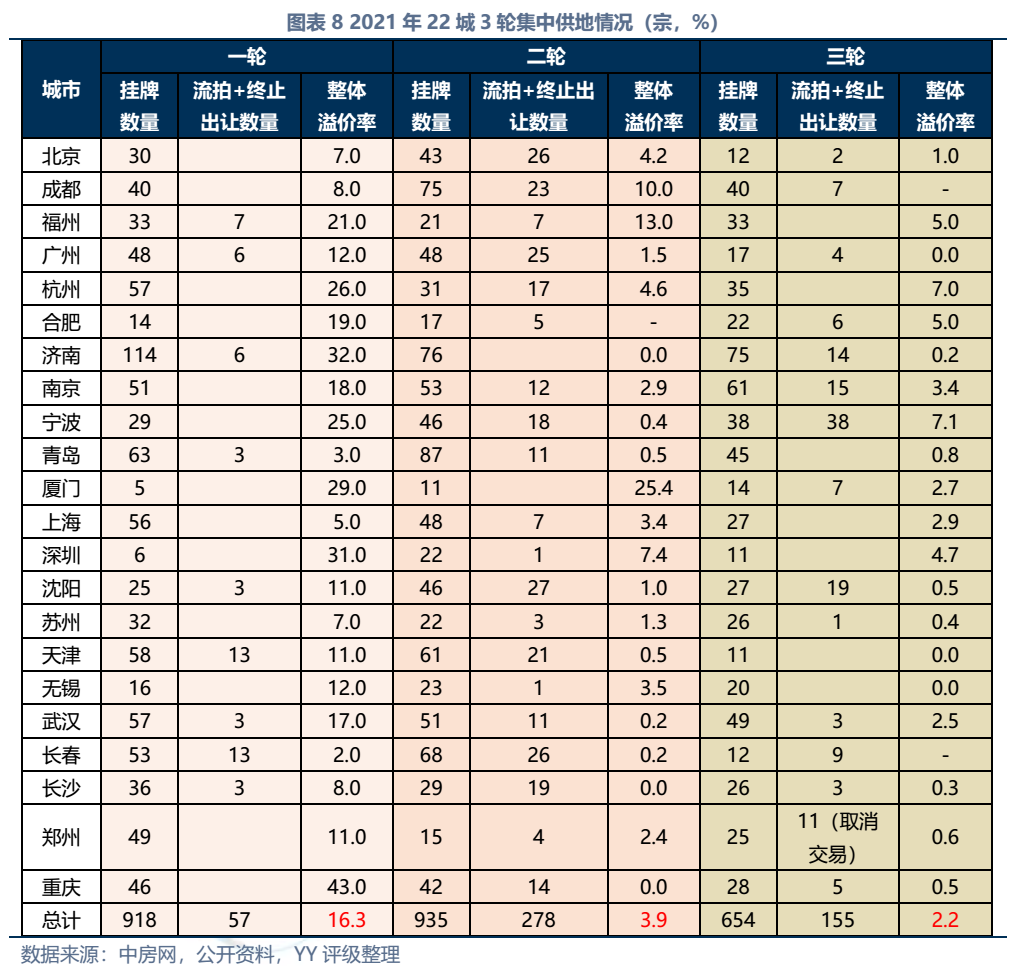

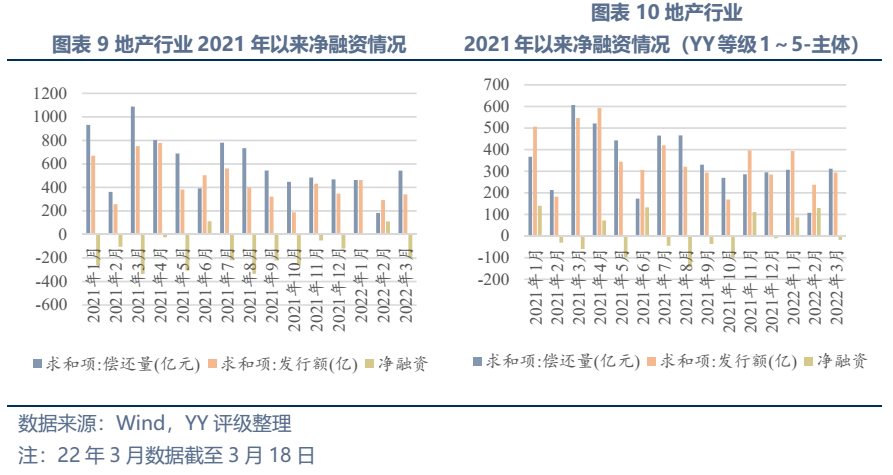

因此近年來房地產企業面臨從經營端到融資端的前后夾擊,其中經營端包括限購、限貸、限價、減緩備案、預售資金監管等,融資端包括打擊信托融資、三道紅線、銀行貸款集中度管理等,融資壓力下房企拿地熱情下降,第二輪、第三輪土拍遇冷,土拍價格走低意味著房企手中的存貨價值縮水,房企債務壓力進一步加大,拿地積極性進一步降低…且在此過程中,不僅原本財務結構欠穩健的企業風險直接被刺破,一些相對面臨融資環境沒那么惡劣的企業也開始收縮杠桿,21年下半年YY等級1~5-投資級地產主體凈融資-226億元。

這一批民營房企倒下后,行業是否能恢復如前?就2022年土拍情況來看,熱度已經有所回升,如南昌一宗地塊以91%的溢價率拍出,廈門部分去年流拍的地塊今年再次上架被爭搶,多地也已經出現政策松動。但我們認為即使行業回暖,這一波沖擊對于房地產行業經營方式的影響將是長遠的,市場這個過程中看到,房地產不是穩賺不賠的行業,政策定力遠超預期,社會對于房企違約的消化能力也是遠超預期(最早期市場猜測恒大違約會不會造成系統性風險),無論是從企業加杠桿的意愿角度還是金融機構放杠桿的意愿角度,未來房企過度利用杠桿的現象會減輕,即資產負債表收縮。

2.2.3 對其他行業的波及

金融機構:以銀行為例,截至21年末,個人住房貸款在金融機構貸款中占比19.9%,房地產開發貸占比7.2%。由于房價下跌幅度不大,目前個人住房貸款尚未爆發大面積風險,不過仍需關注后續疫情及動蕩國際形勢下經濟下行壓力。開發貸領域,2021年以來違約或展期的房企截至21年6月末表內有息債務合計規模約1.9萬億,假設其中約40%為開發貸,則占21年末全部開發貸余額12萬億的比例約6.3%(并非全部為壞賬),占21年末金融機構各項貸款余額比例約0.4%(并非全部壞賬)。

城投/地方政府:一是土地出讓收入下滑,據中指數據,2021年土地出讓金7.39萬億元,同比下滑9.0%(而據官方數據2021年國有土地出讓收入8.71萬億元,同比增加3.5%),不過由于城投再融資支撐較強,目前受影響不大(2021年凈融資較19年、20年提高);二是房企違約導致地方爛尾樓風險增加,已預售未交付的項目建設資金缺口可能需要政府兜底,如經測算恒大在蘭州與烏魯木齊保交付缺口(極限值)分別為93.9億元和31.4億元,對地方財政形成較大壓力。

上游供應商:以建工和建材企業為主。以恒大為例,截至21年上半年末,恒大應付貿易賬款6,669億元,損傷慘重的主要是小型企業(民企為主),如南通三建、蘇中建設直接被拖垮,全筑股份、嘉寓股份對恒大的應收合計也超過過去10年凈利潤。而大型央企集團由于資產體量大,客戶高度分散,且股東背景強大,目前來看風險可控,如中建系內部,對債券市場違約房企的敞口最大的是中建四局,其已知應收恒大集團23.6億元、應收佳兆業4.1億元,雖然YY評級去年下半年以來由4-下調至5-,但仍屬于投資級,市場認可度仍較高。而部分地方國企也受到較大牽連,如揚州建工、江蘇華建(母子公司)與第一大業主恒大的合同金額達66.2億元,資產質量也承受較大壓力。

總體而言,2021年-2022年對于房企而言是罕見的至暗行情,但房價、地價受影響的程度較輕微,導致民營房企接連違約的原因是主要流動性問題而非資產價格大幅下跌。

在這個過程中,雖然對金融、城投、建筑建材等行業都有一定牽連,但由于資產價格并未大幅下跌,難以造成社會性資產負債表衰退。

但是換個角度來看,傳染鏈這么長,我們仍處于早前期,當局者迷,恐怕ing

03 中國式資產負債表衰退

中國暫不具備資產泡沫破滅導致大面積企業資不抵債的條件,但融資與投資意愿下降、寬松貨幣政策效果不達預期其實已經隱隱出現,尤其是今年2月份社融數據發布,更挑動了市場悲觀情緒。那中國式資產負債表衰退的原因何在呢?

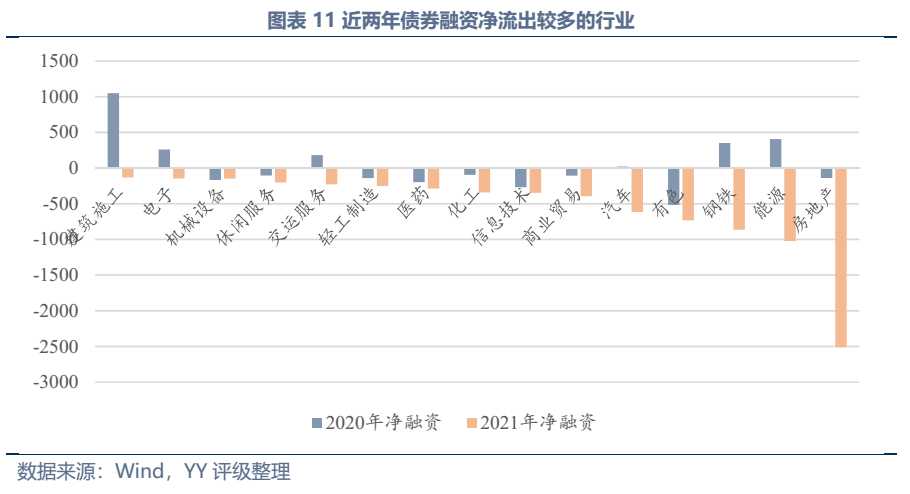

從債券領域來看,2021年凈流出最多的為房地產行業,凈流出2,513億元,而地產行業在過去曾是融資的主力軍,2018年凈融資規模3,587億元,居各行業第一。另外,鋼鐵、能源、有色等重資產傳統行業近年來受落后產能關停、新增產能嚴格受限影響,2021年凈融資流出規模也較大。

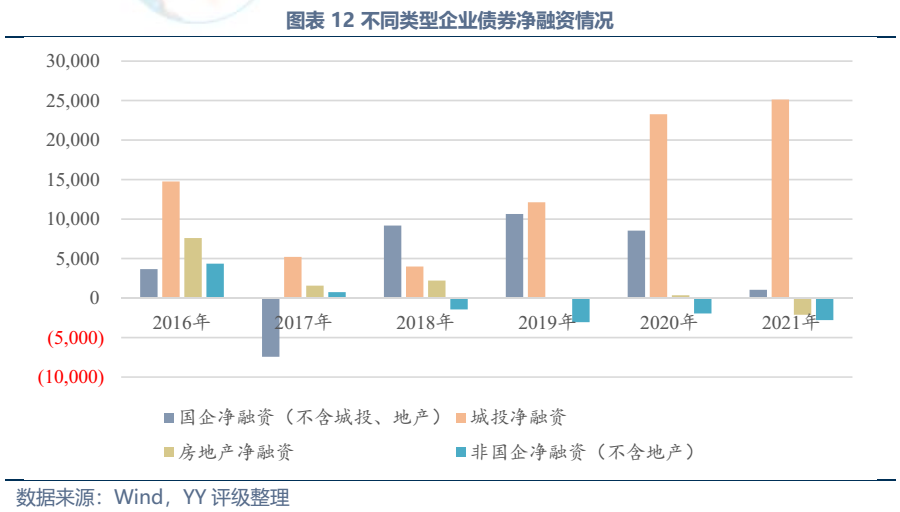

而新興的高新技術、環保節能等行業目前體量比房地產、鋼鐵、能源、電力、建工等傳統行業小得多,需經歷漫長的發展過程,難以短時間內吸納過多投資。如綠色債券雖然近年來凈融資規模持續攀升,但截至22年3月存續規模也僅3.33萬億元,占全部存續信用債的比例僅5.2%。

3.2 民企借貸能力及意愿不足

2018年以來,非國企部門(不含房地產)債券凈融資持續為負。一方面民營企業過去累積違約率確實顯著高于國企,YY評級9、10的265個主體中,央企、地方國企合計僅54個,因此金融機構對于民企的認可度總體仍較低。另一方面,即使是資質較好的民企,近年來在投融資方面也趨于謹慎,如投資級非國企(不含地產,YY等級1~5-)2021年凈融資規模也達-236億元,一項原因是近些年錢不如過去好賺,各行各業投資風險提升,且民企外部支持弱,再融資受行業景氣度、企業經營業績影響很大,穩定性弱,杠桿要加上去容易,但投資有回收期,這個期間再融資能否維持不確定性大;且負債是剛性的,而資產的風險增加,因此近年來民企加杠桿意愿減弱。

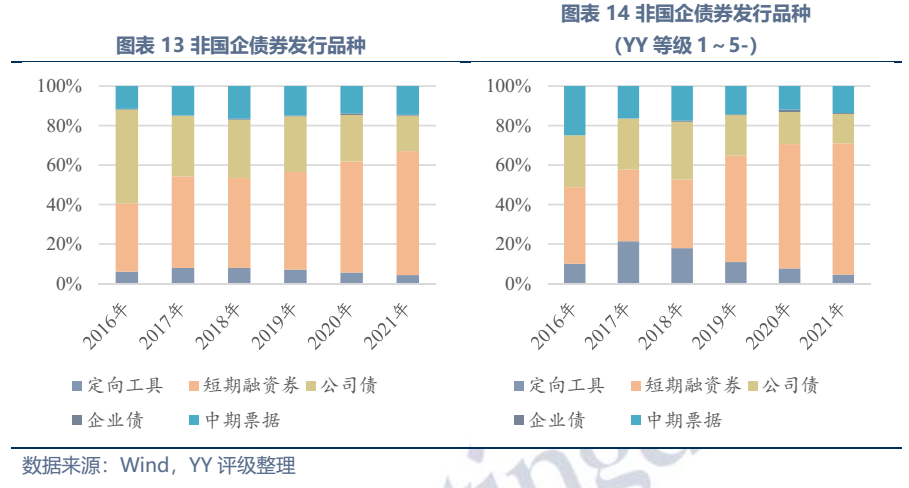

另外,從發行品種來看,無論是全部非國企還是投資級非國企,近年來發行短期融資券的比例都逐年提升,2021年短期融資券在全部非國企、投資級非國企新發債券中的比例分別高達62.7%、66.4%。尾部民企短期融資券發行占比提升主要是發行長期限品種較難,而對于信用資質較好的民企,其發行長期限品種減少或反映民企債權融資用途愈來愈集中于籌集日常運營資金,而進行長回報期資產投資的意愿下降。

04 階段性難題:“最后的借款人”與債務風險防范的沖突

依據資產負債表衰退理論,當私人部門新增信貸、投資積極性疲軟時,貨幣政策失效,需要采取積極的財政政策,政府充當“最后的借款人”。而這目前來看和防控地方政府債務風險是沖突的,“穩增長”和債務風險間如何權衡呢?

(1)城投債務管控不放松,地方顯性債務發力

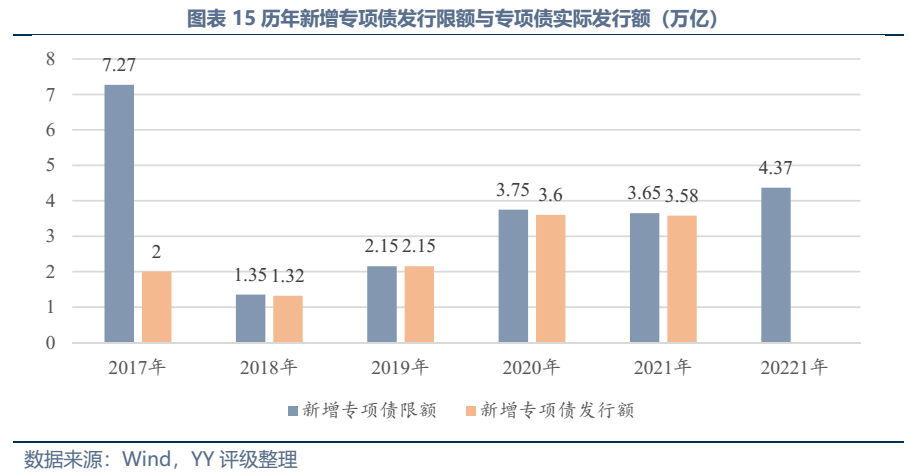

嚴控地方政府隱性債務是不可放松的底線,以往的城投,角色定位是突破了財政硬約束,通過土地杠桿,實現土地金融化的資金撬動功能,但對于地方政府在其中的職責是沒有厘清的,不同時期、不同區域的地方政府理解不同,地方政府、平臺、投資對于其權利義務的范圍理解也不同,而規范的債權債務關系應當是權利、義務、各方當事人等要素完備、明確且受法律保護的。明確屬于政府性工程的,應當嚴格納入財政預算并由政府作為債務主體。因此當前遏制新增隱性債務相關政策密集出臺,同時政府顯性債務作為替代發力明顯,2020年、2021年兩年財政赤字率都超過3%的紅線,同時2020年以來專項債年新增發行規模在3.6萬億左右,2022年下達的新增專項債限額達到3.65億元,較2021年持平(下圖有誤)。

政府的債務雖然靠再融資滾續,但再融資長期也依賴經濟發展、政府財力支撐,不然最終將走向“明斯基時刻”。因此在保證財政支出強度的同時,需加強對于項目質量的審核,嚴控形象工程、同質化產業園、獨山縣水司樓等不帶來經濟效益的基建項目,強化項目的事前評估、績效評價等工作,提高資金的使用效益。《地方政府專項債券項目自檢績效管理辦法》、《地方政府專項債券用途調整操作指引》、《地方政府專項債券資金投向領域禁止類項目清單》等文件中,都強調了加強對專項債券資金使用的監管、提升現有債券資金的使用效益。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!