投拓狗日記

投拓狗日記

更多干貨,請關注資產界研究中心

作者:陽新芽

來源:投拓狗日記(ID:ziguanshidai)

1.了解增值稅

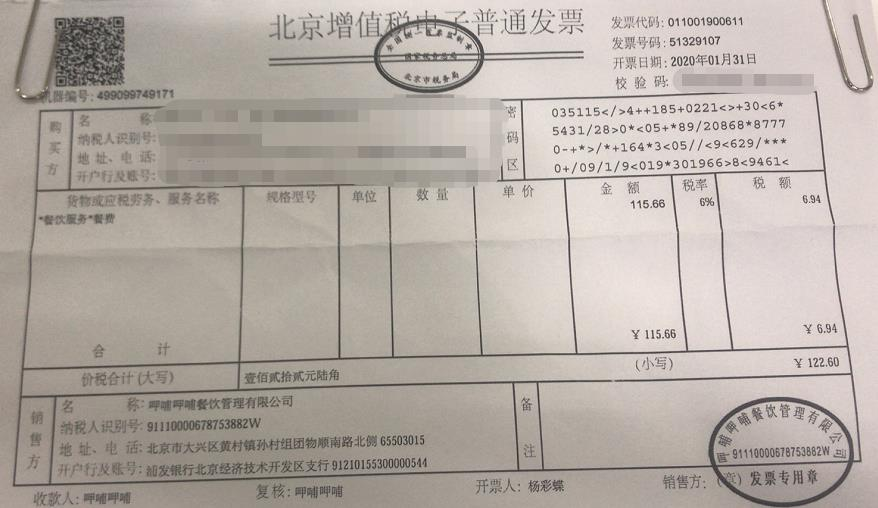

以日常生活中的餐飲為例,在消費結束后開具增值稅發票,發票金額中經常會出現三個金額,如下圖所示,作為消費者最終要支付的金額為122.6元。但通過發票可以看出,其組成結構為兩部分:即115.66元+6.94元。115.6元是餐飲服務實際發生的金額;6.94元是伴隨這項消費產生的增值稅。

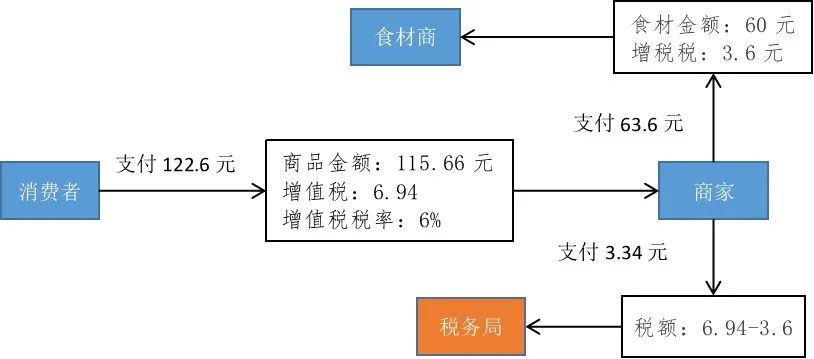

在實際當中,商品新增價值或附加值在生產和流通過程中是很難準確計算的。因此,中國也采用國際上的普遍采用的稅款抵扣的辦法。即根據銷售商品銷售額,按規定的稅率計算出銷售稅額,然后扣除取得該商品所支付的增值稅款,也就是進項稅額,其差額就是增值部分應交的稅額。如下圖示:

在房地產行業,客戶購買商品房支付的價款(如:200萬)為含增值稅金額。從開發商角度,收取的200萬元本質上屬于銷售貨值,開發商替客戶繳納相應的增值稅銷項稅(如:17萬),剩余金額(183萬)為銷售商品房實際取得的銷售收入。

2、增值稅的進項抵扣

應納增值稅的計算原理為差額計征,即:

應納增值稅 = 銷項稅額 – 進項稅額;

一、銷項稅額,具體來看:

銷售貨值 = 銷售收入 ×(1 + 銷項稅率) ;

銷售收入 = 銷售貨值 /(1 + 銷項稅率);

銷項稅額 = 銷售貨值 – 銷售收入 = 銷項貨值 / (1+ 銷項稅率)× 銷項稅率

示例:假設客戶實際支付金額為 10000 萬元(即銷售貨值為 10000 萬元),銷項稅稅率為 9%;開發商真實的銷售收入應為 = 10000 /(1+9%)= 9174 萬元;代繳的銷項稅額 = 10000 /(1+9%)× 9% = 826 萬元。

二、進項稅額,具體來看:

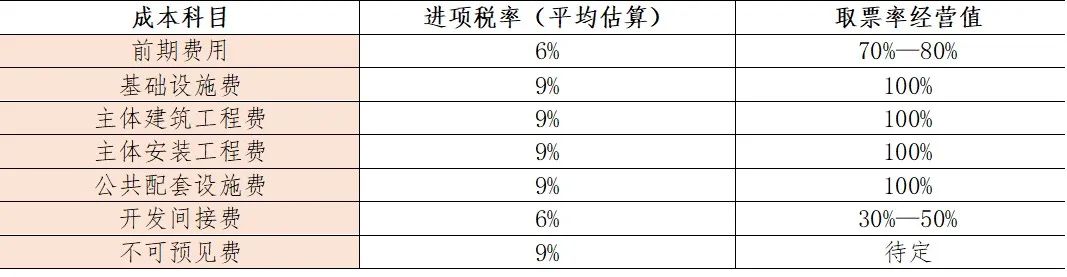

并不是所有支付的成本均可以開具相關的增值稅專票, 也不是所有開具增值稅專票的成本均存在進項稅,這是為什么呢?首先需要從成本費用展開細項來看,如下表所:

層面1:是否可以開具增值稅專票?

1)土地成本:開發商支付土地出讓金時,政府相關部門是無法開具增值稅專用發票。可提供的僅為土地出讓金收據。

2)工程成本:對于工程成本來說,涉及到一個取票率問題,即支付某項工程成本時,可以取得的相應增值稅專票的比例,如取票率 60%,意味著每支付 1 億元成本,取得相應的增值稅專票的金額為 6000 萬元。

3)管理費用、營銷費用:與工程成本相似,同樣涉及相應取票率問題。且取票率通常低于成本項取票率。

4)財務費用:根據營改增 36號文,貸款服務產生的財務費用無法開具增值稅專票,可開具增值稅普票。

※總結如下表:

層面2:是否存在進項稅進行增值稅抵扣?

1)土地成本:如果按照增值稅憑票抵扣的原則,土地成本由于并無增值稅專票,因此也就不存在相應的進項稅抵扣,然而土地成本在房地產開發成本中所占比重非常大,所以在36號文中對此做了專項約定,即允許土地成本(含土地出讓金、拆遷補償款)在計算銷項稅時進行抵扣,抵扣的數值為土地成本的“虛擬進項”。

※ 虛擬進項 = 土地成本 / (1 + 進項稅率)× 進項稅率

這里需要注意:增值稅抵扣中,對于土地成本的范疇僅包括土地出讓金、拆遷補償款,不包含市政配套費及契稅。若項目中涉及自持,需將可售對應土地成本按照建面分攤出來。

2)工程成本:將工程成本按照科目細項拆分,各項成本取票率及相應稅率如下表所示:

工程成本通常可以收取一定比例的增值稅專票,可以進行相應比例的進項稅抵扣。但是由于工程成本中細項成本展開科目較多,不同類別的進項稅率不同,如費用類、成本類、材料類稅率不同。常見的稅率有13%、9%和6%等檔位。另,對于取票率,不同公司在前期研判的支持數據略有不同,基本取決于其內部歷史經驗數據,另外也會考慮一定的提升拿地概率下的預期。計算公式如下:

※ 成本進項稅額 = 含稅成本額 / (1 + 成本進項稅率)× 成本進項稅率 × 取票率

3)管理費用、營銷費用:可以收取一定比例的增值稅專票,可以進行進項稅抵扣。相對成本科目的復雜,管理費與營銷費的稅率統一為6%。但兩者之間的取票率水平有較大差距,一般地,營銷費的取票率會高于管理費(一般地營銷費:60%—70%;管理費:30%—40%),具體標準根據公司自身管理水平而定。計算公式如下:

※ 費用進項稅額 = 含稅費用額 / (1 + 費用進項稅率)× 費用進項稅率 × 取票率

4)財務費用:根據營改增36號文約定,貸款服務產生的財務利息及納稅人接受貸款服務向貸款方支付的與該筆貸款直接相關的投融資顧問費、手續費、咨詢費等費用,其進項稅額不得從銷項稅中抵扣。財務費用無法開具相應的增值稅專票,因此無法進行相應的進項稅抵扣。

※ 總結表如下:

3、增值稅的計算四步法

第一步:判斷納稅規模

小規模納稅人年應稅銷售額≤500萬元,在計算增值稅時采取簡易征收方式(即不需采用差額計征方式,而按照直接征收法進行計算。)

增值稅簡易征收具體公式為:※ 增值稅 = 應納稅額 × 征收率 (一般地征收率為5%)

年應稅銷售額超過500萬元就屬于一般納稅人,對于房地產企業來說,年銷售規模計算基數基本以億元計算,均屬于一般納稅人,因此按照上述差額計征方式計算。

第二步:判斷新老項目

所謂的“新老項目”是對營改增前后項目類型進行劃分,老項目的計算可采取上述簡易征收方式,而對于新項目必須采用營改增后的計算方式,也就是上述按照差額計征下的一般計稅法。對于新老項目劃分是是以2016年5月1日作為劃分依據。對于公開招拍掛項目來說,均為新項目,對于二手并購項目可能會涉及相關老項目的營業稅計算。

老項目鑒定標準:

a.《建筑工程施工許可證》注明的合同開工日期在2016年4月30日前的房地產項目。

b.《施工許可證》未注明合同開工時間或者未取得《施工許可證》但建設工程承包合同注明的開工日期在2016年4月30日之前的建筑工程項目。

下面有些特殊情況要注意:

1)如某項目,第一期是老項目,第二期是新項目,那么需要分開計算,一期用老項目辦法,二期用新項目辦法。

2) 如某項目在16年5月1日前辦理了施工證,在5月1日后又重新去辦理了施工證,那么屬于新項目。

新老項目的計算方式如下:

※ 老項目(營業稅)= 銷售額 / (1 + 5%)× 5%;

※ 新項目(增值稅)= 銷項稅額 – 進項稅額

老項目也可以采取一般計稅法。新項目必須采取一般計稅法。

第三步:增值稅的預繳

銷售物業三大稅的共同特點:先預繳后清繳。

對于稅費的預繳行為,在項目測算利潤很薄弱時,經常會出現預繳大于清繳的現象,對于此現象,原則上會進行“多退少補”,但從實操經驗來看,往往在退稅方面存在一定的難度。

※ 預繳增值稅額 = 預售收入 × 預繳稅率

在公式中,需要注意的是以下幾點:

a、計算基數為收入口徑,但在實際現金流排布時,第一數據往往是現金流口徑下的銷售回款貨值,因此需要將預售貨值扣除相應的銷項稅。即:

預售收入 = 預售貨值 /(1 + 適應稅率)

采用簡易征收的項目計算預繳收入時,適應稅率為5%;采用一般征收的項目計算時,適應稅率為9%。

b、增值稅的預繳稅率全國統一,為3%。

計算案例:某房地產項目2019年5月預售房款8000萬元,6月取得預售房款1億元,2019年12月如期交房。其中2019年6月1日以后取得的增值稅專票進項稅額總計500萬元。請計算2019年6月預繳的增值稅額?

案例解析:通常在實操的稅務申報工作中,當月的預售房款通常會在次月進行稅金申報,因此在計算當月預繳稅額時,預售房款應該用上月的金額進行計算。對應到本題目中,要求計算6月的預繳增值稅額,實際上為5月預售房款的申報稅額,因此在數據計算上選取5月的預售房款數據,扣除相應銷項稅額,根據預售收入進行計算。

解答過程:預繳增值稅 = 8000萬 / (1+9%) × 3% = 220萬

第四步:增值稅的清繳(申報)

投資測算階段所說的增值稅清繳,其實就是增值稅申報的過程。發生時點通常以開取發票或進行不動產權屬變更為主。

公式推導過程如下:

增值稅額 = 銷項稅額 – 進項稅額

= 銷售貨值/(1+銷項稅率)×銷項稅率 – 當期允許抵扣的土地價款/(1+虛擬進項稅率)×虛擬進項稅率 – 成本及費用/(1+進項稅率)×進項稅率×綜合取票率

根據當前政策,銷項稅率按照9%計算,土地成本虛擬進項稅率也為9%計算,成本及費用的進項稅率有6%、9%及13%等,但需注意各項成本的取票率,根據各項成本費用占比計算綜合取票率數值。

對于允許抵扣的土地價款組成,需要明確以下幾點:

1))總土地價款 = 土地出讓金 + 拆遷補償款。

2)政府開具票據(發票/收據)才可以抵扣,沒有票據不能抵扣。且契稅、印花稅及市政配套費不在允許抵扣的范圍內。

3)允許抵扣的土地價款必須為可售部分分攤后的土地價款,具體計算公式為:

當期允許扣除的土地價款 = (當期銷售房地產項目建筑面積 / 房地產項目可供銷售建筑面積)×總土地價款

計算案例:某房地產企業某個普通住宅項目合計銷售12億,該地塊拿地時,土地出讓金為2.4億元,拆遷補償款6000萬元,契稅及印花稅800萬元。項目竣備后,支付施工方整體工程成本費用2.5億元(6%稅率對應成本0.5億)。發生的期間費用9000萬,其中財務成本5000萬元。項目獲取為2017年后,相應銷項及進項稅率按9%和6%,假設取票率為100%,請計算項目需繳納的增值稅金額?

案例解析:根據項目獲取確定項目類型為新項目,因此采用一般計稅方式計算增值稅,即按照差額計征。

銷項稅額 = (銷售貨值-允許抵扣的土地價款)/(1+適用稅率)×適用稅率。

題目中可以計入允許抵扣的土地價款范圍的有:土地出讓金、拆遷補償款。需要注意的是,契稅及印花稅不能進入增值稅抵扣項中。進項稅額 = 成本進項稅額 + 費用進項稅額。但需要注意的是財務成本無相應進項產生。

解答過程:銷項稅額 = (120000–24000 - 6000)/(1+9% )×9% = 7431萬元。

進項稅額 = 20000/(1+9%)×9% + 5000/(1+6%)×6% + 4000/(1+6%)×6% = 2161萬元

清繳增值稅 = 銷項稅額 – 進項稅額 = 5270萬元

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“投拓狗日記”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 徹底搞透,地產增值稅!