債券民工

債券民工

更多干貨,請關注資產界研究中心

作者:債券民工在路上

來源:債券民工(ID:zhaiquanmg)

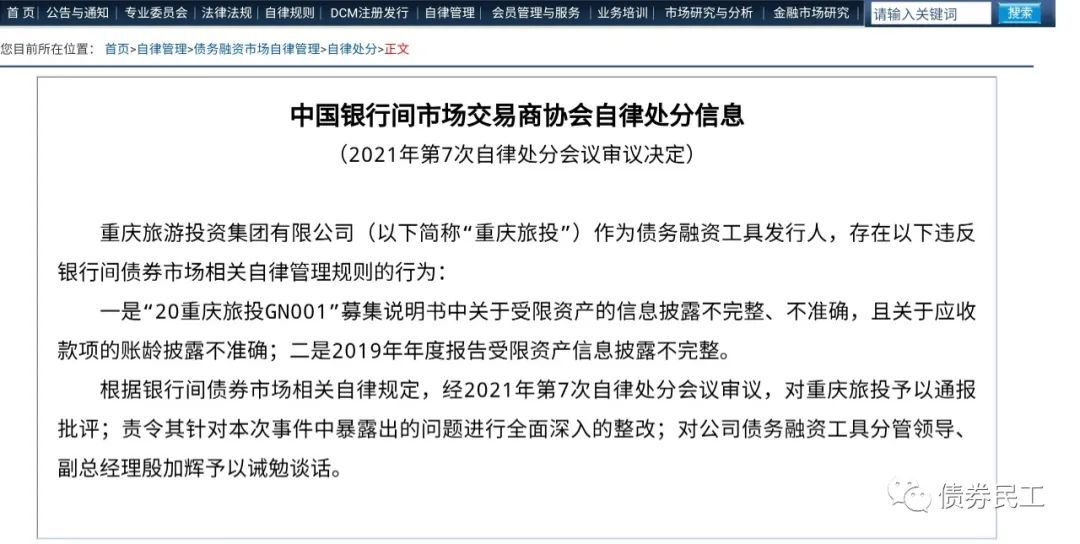

根據交易商協會網站2021年6月9日披露的自律處分公告,重慶旅游投資集團有限公司(以下簡稱“重慶旅投”)因在募集說明書和年報報告中對受限資產的信息披露不完整,被處以通報批評、責令深入整改和誡勉談話的自律處分。

從交易商協會公布的自律處分的內容來看,雖然也有應收賬款的問題,但是重慶旅投此次被處罰的原因應該主要是受限資產的信息披露。債券民工把重慶旅投的募集說明書和年報找出來,看看具體披露情況來看看問題在哪里:

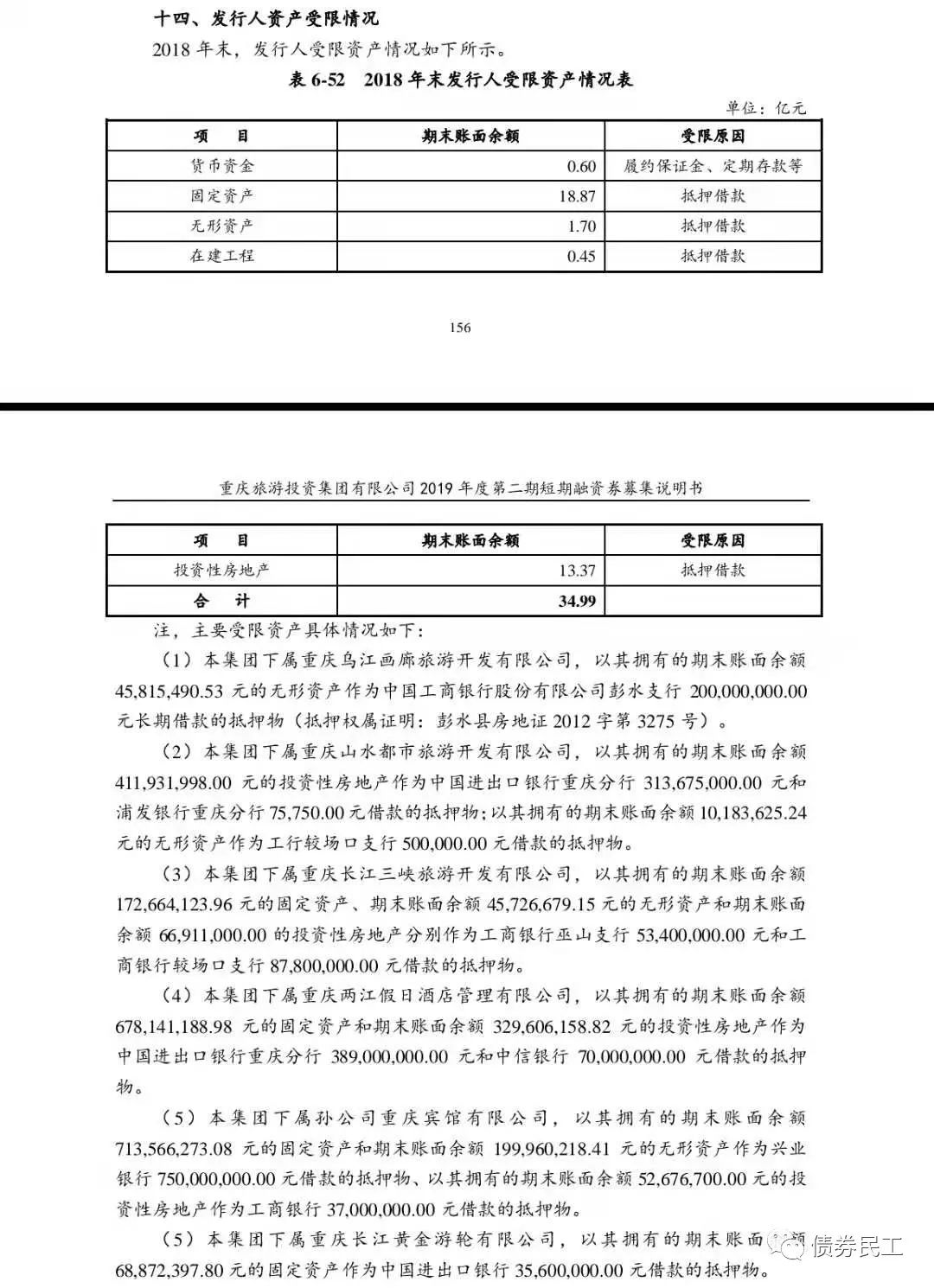

1、由于“20重慶旅投GN001”為PPN,發行材料不公開。債券民工從公開渠道找到了重慶旅投2019年度第二期短期融資券募集說明書作為參考,其中募集說明書對于受限資產部分的描述很簡單,按照會計科目對受限資產的內容進行了簡要介紹。

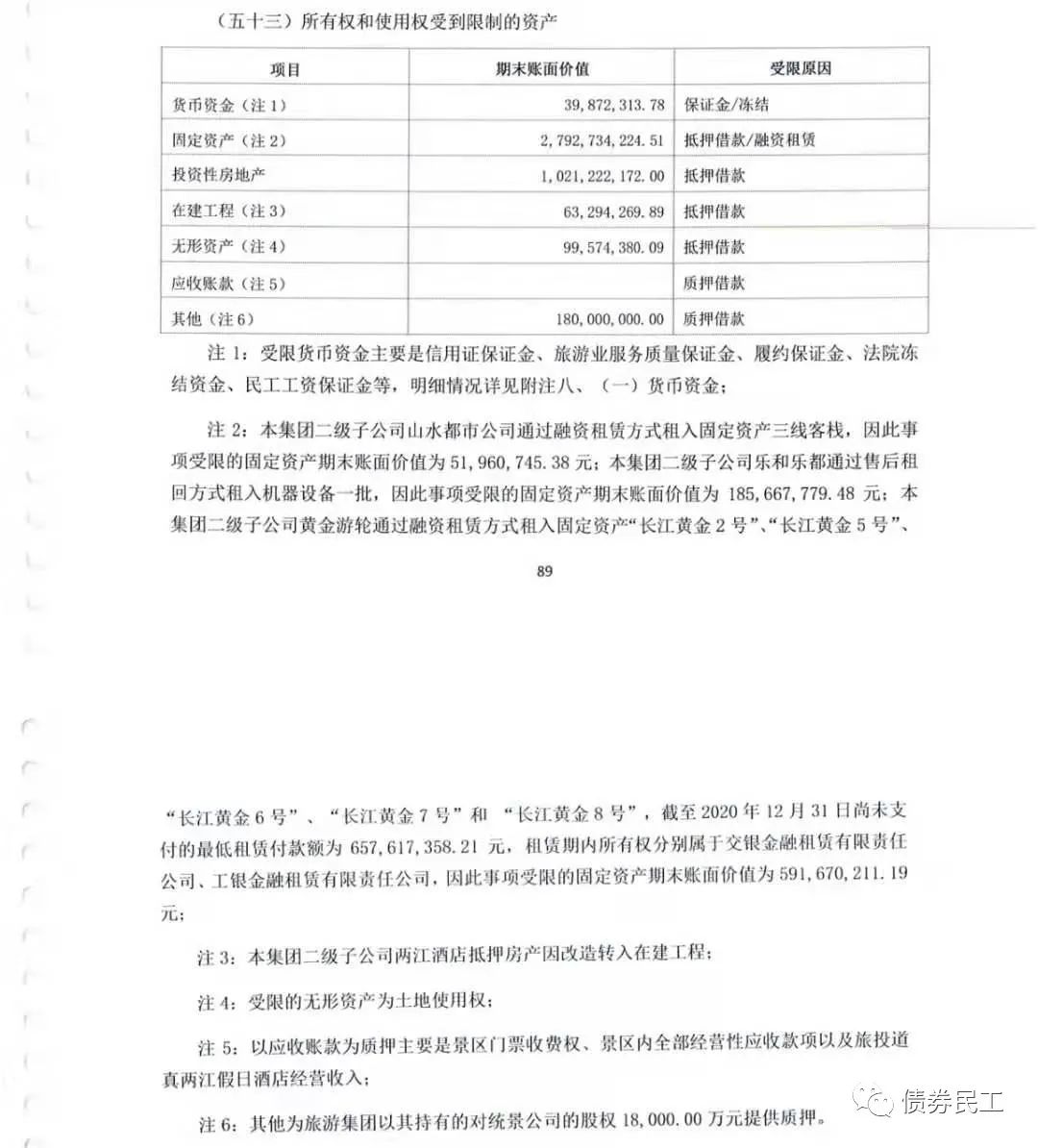

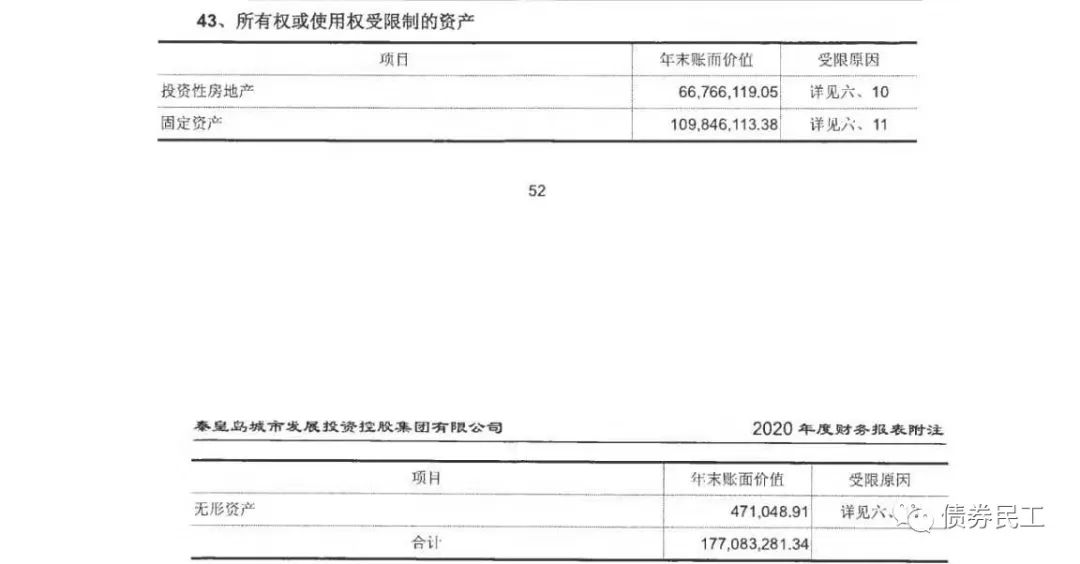

2、從重慶旅投公布的2020年審計報告來看,對于受限資產的描述同樣是按照會計科目進行的,在表格下進行了對受限資產進行了簡要的匯總描述,沒有針對每筆首先資產的情況進行介紹。

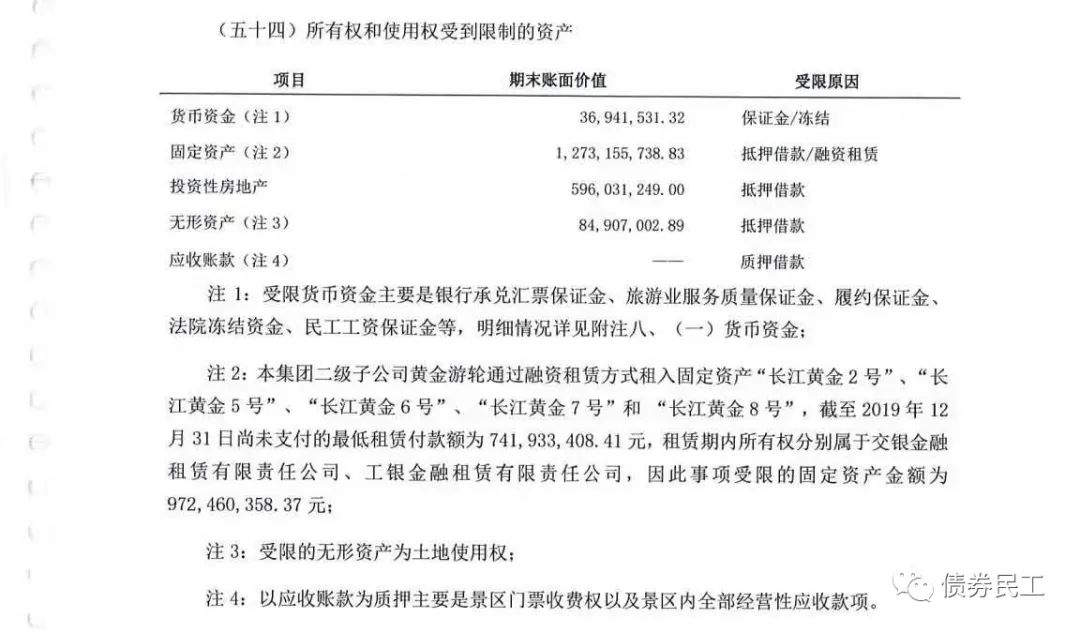

重慶旅投2019年審計報告對于受限資產的披露格式也是一致的,詳見下圖。重慶旅投年度審計報告的審計會計師事務所為天職國際會計師事務所(特殊普通合伙)。

一般來說,受限資產是因為質押、抵押、司法凍結等原因形成的,因為權利受限,在企業面臨流動性需求時,無法直接通過變賣受限資產獲得資金支持。因此受限資產情況的披露非常重要,是了解一個企業資產流動性情況的重要指標。從債券民工熟悉的情況來看,發行人和會計師事務所一般是有兩種方式來披露受限資產情況:

1、在財務報表附注的受限資產部分,按照會計科目對于受限資產進行同性質匯總并逐筆披露,詳細說明每筆受限資產的形成原因。

2、在財務報表附注部分對每個受限資產涉及的會計科目進行具體介紹,然后在受限資產部分進行匯總。

從上文分析可以看出,重慶旅投募集說明書對受限資產披露的內容大概率是參考的審計報告。此次重慶旅投被交易商協會自律處分事件也給發行人和主承銷商敲響了警鐘:信息披露不能完全依賴于第三方中介機構,發行人和主承銷商都應該有獨立的判斷,需要按照嚴格的信息披露要求披露各類信息。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“債券民工”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 發行人因受限資產披露問題被自律處分!