小債看市

小債看市

更多干貨,請關注資產界研究中心

作者:小債看市

來源:小債看市(ID:little-bond)

據悉,地方國資委在幾周前首次提出設立債權人委員會,原計劃在會上提議成立債委會以便更好地與銀行協調,但由于潛在的負面影響,遭到了來自銀行方面的抵制。

01

銀企懇談會

據官微發布,2月23日上午,河北省國資委在石家莊組織召開了冀中能源集團有限責任公司(以下簡稱“冀中能源集團”)與相關銀行懇談會,圍繞落實河北省委、省政府決策部署進行了深入交流。

冀中能源集團官微截圖

河北國資委領導表示,希望繼續支持冀中能源及其他委屬企業發展;要求冀中能源主動與金融機構加強溝通對接,爭取更大支持,希望銀企雙方進一步深化合作。

據悉,地方國資委在幾周前首次提出設立債權人委員會,原計劃在會上提議成立債委會以便更好地與銀行協調,但由于潛在的負面影響,遭到了來自銀行方面的抵制。

冀中能源集團的債務風險、再融資壓力暴露于去年中旬。

2020年7月,河北省國資委的一份通知在債圈引發熱議,通知要求河鋼集團、開灤集團、河北港口、建投集團等四家公司,為冀中能源集團發債提供增信擔保,當時市場猜測其發債遇阻,最終債券未能成功發行。

隨后,2020年11月永煤違約,在債券市場掀起驚天駭浪,市場對整個煤炭行業擔憂情緒加劇。

當時,冀中能源集團緊急融資30億元,用于償還即將到期兩期債券,短期償債壓力得到緩解。

2020年末,冀中能源集團和冀中能源物流集團評級被下調至AA+,使得本就緊張的融資環境再度被收緊。

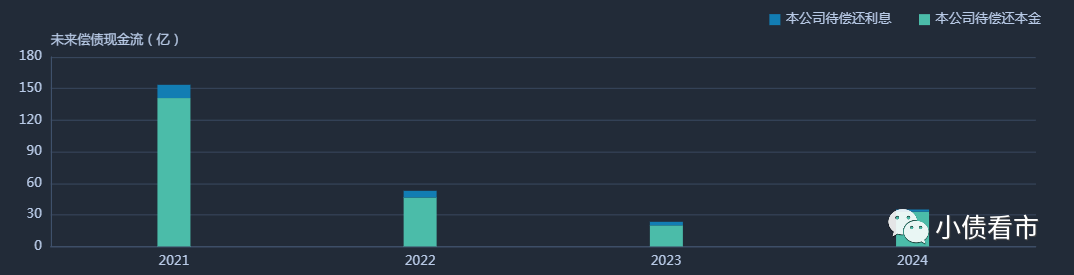

《小債看市》統計,目前冀中能源集團存續境內債券27只,存續規模240.5億元,其中將有65億債券于今年3月到期,短期集中兌付壓力較大。

存續債券到期分布

除此之外,冀中能源集團還存續一只境外債券,存續規模1億美元,將于2022年1月28日到期。

02

1800億債務壓頂

據官網介紹,冀中能源集團成立于2008年,是一家以煤炭為主業,制藥、現代物流、化工、電力、裝備制造等多產業綜合發展的省屬大型國有企業。

冀中能源集團控股冀中能源(000937.SZ)、華北制藥(600812.SH)和金牛化工(600722.SH)三家上市公司,擁有一家財務公司。

作為河北第一大國有煤炭企業,2019年冀中能源集團位居世界500強企業第347位,中國企業500強第86位,中國煤炭企業50強第5位。

冀中能源集團官網

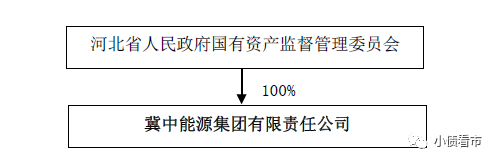

從股權結構看,冀中能源集團為河北省國資委100%控股的省屬國有獨資公司,河北省國資委為公司實際控制人。

股權結構圖

冀中能源集團是全國前十大、河北省最大的地方煤炭企業,煤炭資源儲量豐富,煤種以優質煉焦煤為主。

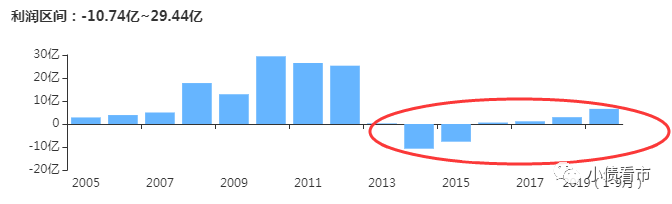

2012年,煤炭行業進入衰退周期,煤炭價格斷崖式下跌,冀中能源集團的經營狀況迅速惡化,2013年以來連年虧損。

2020年疊加疫情影響,前三季度冀中能源集團實現營收1407.55億元,實現歸母凈利潤-5.27億元,同比大幅下滑171.12%。

盈利能力

值得注意的是,冀中能源集團母公司及非上市板塊業務盈利很弱,其經營性凈現金流對債務的覆蓋程度較弱。

截至最新報告期,冀中能源集團總資產2277.05億元,總負債1855.95億元,凈資產421.1億元,資產負債率81.51%。

從母公司層面看,截至2020年三季末,冀中能源集團母公司資產負債率已高達94.67%,財務杠桿之高值得關注。

近年來,冀中能源集團的財務杠桿水平一直居高不下,2015年以來一直維持在80%以上,如將65.2億元永續債調整后實際資產負債率將更高,存在較大債務風險。

財務杠桿水平

據悉,冀中能源集團把資產負債率降至75%作為短期目標。冀中能源集團與交通銀行、建設銀行簽署債轉股框架協議,隨著債轉股項目的逐步落地,未來其有望改善資產負債結構,降低資產負債率。

《小債看市》分析債務結構發現,冀中能源集團主要以流動負債為主,流動負債占總負債比為64%。

近年來,由于流動負債規模較大,冀中能源集團的流動資產一直無法覆蓋前者,流動比率和速動比率常年小于1,短期償債能力指標持續惡化。

截至2020年三季末,冀中能源集團的流動負債有1188.94億元,主要為短期借款,其一年內到期的短債負債有577.17億元。

然而,相較于短債規模,冀中能源集團資金鏈十分緊張,其賬上貨幣資金僅有163.54億元,現金短債比為0.28,無法覆蓋短期負債,存在短期償債風險較大。

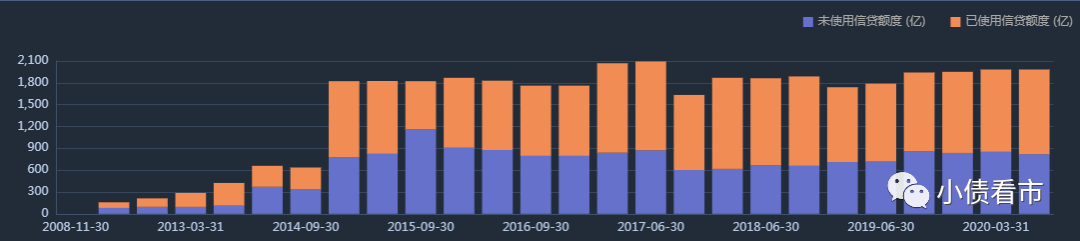

在財務彈性方面,截至2020年6月末,冀中能源集團銀行授信總額為1983.21億元,未使用授信額度為819.31億元,可以看出其備用資金尚可。

銀行授信情況

在負債方面,冀中能源集團還有667.01億非流動負債,主要為長期借款,其長期有息負債合計581.26億元。

整體來看,冀中能源集團剛性負債高達1266.55億元,主要以短期有息負債為主,帶息負債比為68%。

2016年以來,冀中能源集團有息負債規模一直維持在1300億以上居高不下。高企的有息負債使其財務費用支出大增,2019年和2020年前三季度該指標分別為78.2億和64.95億元,對利潤形成嚴重侵蝕。

財務費用高企

從償債資金來源看,經營虧損、自有資金緊張情況下,冀中能源集團主要依賴于外部融資。

在融資渠道方面,冀中能源集團渠道較為多元,除了發債和借款,還有70次租賃融資,31次應收賬款融資,5次定增,5次信托融資以及4次股權質押。

截至2020年9月,冀中能源集團已經質押7.8億股冀中能源股票,占其所持股票比例的49.63%;質押華北制藥1.7億股股票,股權質押率為48.26%,質押率較高可見其資金騰挪空間有限。

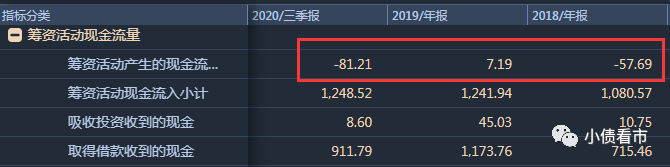

值得注意的是,近年來由于外部融資環境趨緊,隨著大量債務到期,冀中能源集團籌資流入資金已不及償還債務流出資金,籌資性現金流凈額出現凈流出跡象,2020年前三季度凈流出81.21億元。

籌資性現金流凈額

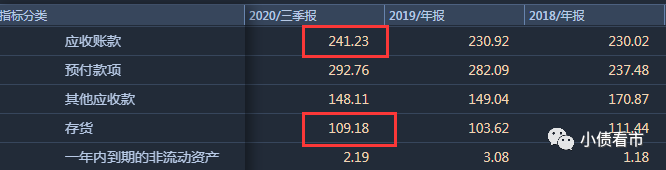

在資產質量方面,冀中能源集團的應收賬款和存貨規模較大,對資金形成較大占用不利于資產流動,并且應收款賬齡增加、其他應收款項賬齡較長存在一定回收風險。

截至2020年三季末,冀中能源集團應收賬款、其他應收款項及存貨分別為241.23億、148.11億以及109.18億元,分別占凈資產的57%、35%和26%。

應收賬款、其他應收款項及存貨情況

總得來看,冀中能源集團盈利能力欠佳,財務杠桿水平居高不下;流動性吃緊不足以覆蓋短債,短期償債風險較大;有息負債規模較大,外部融資環境已現惡化趨勢。

03

資產重組

2008年6月,河北金牛能源集團和峰峰集團強強聯合重組,冀中能源集團誕生。

后來,冀中能源集團不斷加速多元化發展,除煤炭主業之外,先后涉足醫藥、航空、電力、機械、建材、物流等多個產業。

然而,醫藥、航空等業務運營不佳,持續依賴冀中能源集團輸血。

2009年6月,冀中能源集團對陷入經營困境的華北制藥集團實施重組,后者是國內最大的維生素、抗生素類藥品生產企業之一,然而維生素本身利潤率不高,其經營狀況不甚理想。

華北制藥

2010年,冀中能源集團又參與重組原東北航空,組建了河北航空投資集團和河北航空公司,首次進入航空業。而由于人才等因素制約,河北航空在隨后三年累計虧損10億元。

同時,在化工業務方面,冀中能源集團也遇到較大問題。

金牛化工主要生產經營PVC樹脂、燒堿、液氯、鹽酸等化工系列產品,而現在國內PVC、氯堿產業產能過剩都比較嚴重,2019年其實現凈利潤3125.47萬元,同比下滑46.44%。

近年來,為提高市場競爭力,在河北省政府和河北國資委支持下,冀中能源集團加快推進下屬企業的重組整合。

2019年12月,冀中能源集團子公司峰峰集團通過股權收購,獲得金牛化工控制權。

2020年5月,華北制藥擬以發行股份及支付現金方式購買愛諾公司51%股權、動保公司100.00%股權及華藥集團持有的華北牌系列商標資產,此次交易標的的資產預估值區間為8.5億元~10.5億元。

華北制藥規劃進行的重組和增發事項,有利于拓展主營業務范圍,保證資產完整性和業務獨立性,優化資產結構以及改善財務狀況。

2020年7月,冀中能源集團將子公司邢礦集團與山西冀中實施聯合重組,同時將井礦集團、張礦集團所持煤炭公司股權注入邢礦集團。

一系列的資產重組后,冀中能源集團負債雖有所降低,但仍維持在高位。

去年11月,冀中能源集團管理層喊話,確保公開市場債務不違約,通過市場化手段調整優化財務結構,其化債進展需進一步觀察。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!