YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

來源:YY評級(ID:YYRating)

摘要

醉臥沙場君莫笑,21年來幾人回。自21年11月起的頭部房企銷售額銳減,展期已成常態的當下,首句作為22年行業定場詩是最好不過。所剩無幾的頭部民營企業面臨幾個難題,一是政策端觸底但再融資端的杯水車薪;二是銷售額逐月下滑;三是下行之際不愿多拿地,而舊地塊/尾盤賣的情況差強人意。

信息/壓力對監管機構的傳導雖在,但在此一政策執行工具仍在調校之期(例如:如何導正收并購債券應拿來協助社會馳援戰場而非趁機開疆拓土),民營房企所需的是等待。

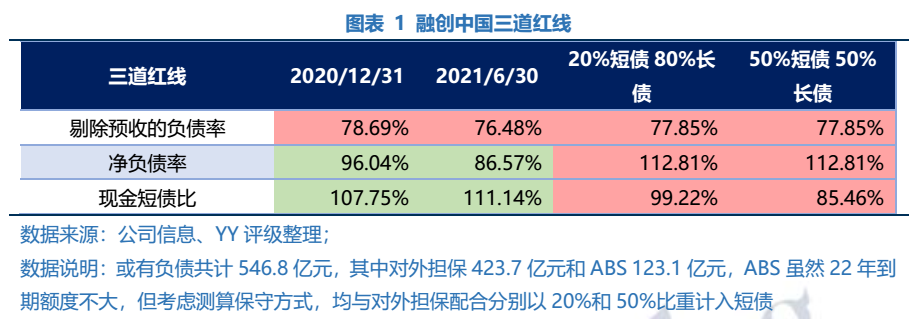

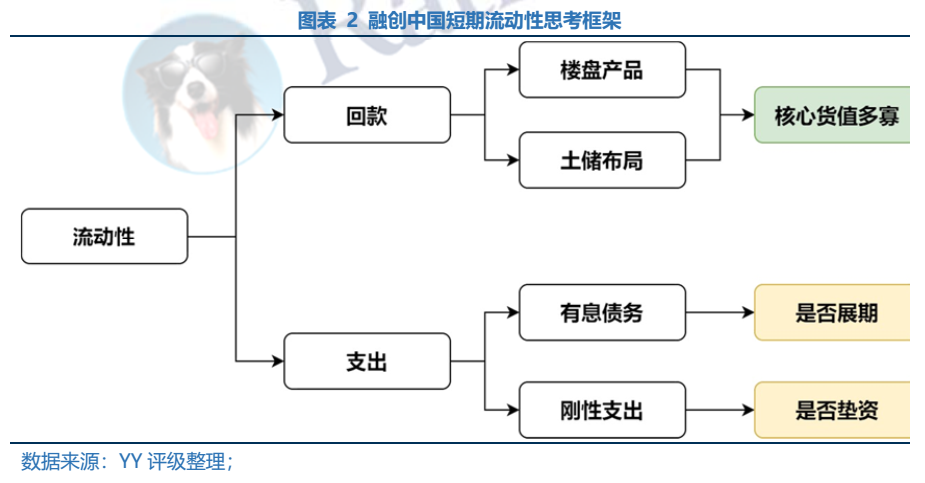

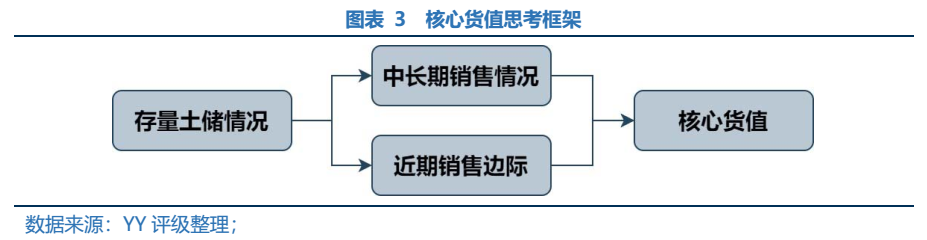

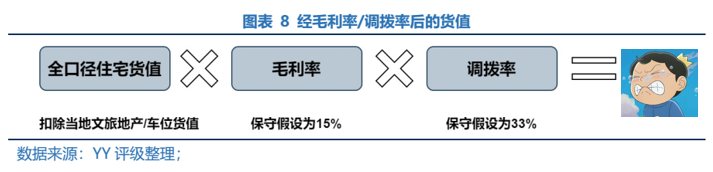

不論是上述的三大難題或是信息傳導期的長短,其核心癥結即房企具備多少的高流動性待售的“核心貨值”。

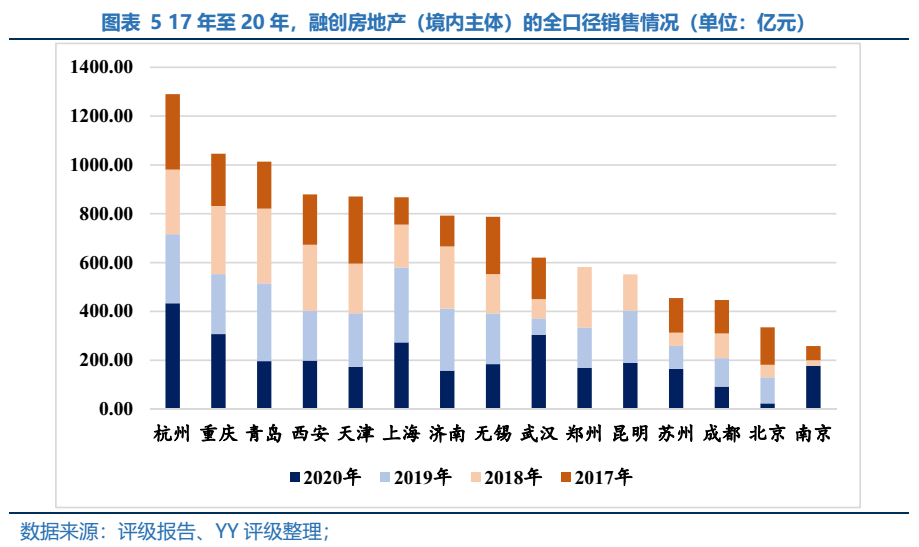

圖表速覽

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: YY | 融創中國:核心貨值的思考與測算