小債看市

小債看市

更多干貨,請關注資產界研究中心

作者| 小債看市

來源| 小債看市(ID:little-bond)

償債高峰將至,富力只能一邊賣資產,一邊與投資者談展期,“以時間換空間”能否助其走出困局?

3月17日,富力地產(02777.HK)公告稱,近期公司相關債券成交價格出現異常波動,經核查不存在重大應披露未披露事項等未充分履行信息披露義務情形。

公司債券重大事項公告

公告顯示,由于外部金融形勢、市場環境變化及公司債券到期兌付等原因,富力地產階段性面臨流動性困難,其正采取促進銷售、加速回款及加快資產處置進度等措施籌措資金應對短期流動性壓力。

據了解,“16富力04”將于2022年4月7日到期兌付,但富力地產預計無法籌措到足額兌付資金,擬與債券持有人溝通債券展期事宜。

《小債看市》注意到,自2021年下半年以來富力地產旗下債券持續下跌,目前“16富力04”價格跌至30元以下。

此前,有消息稱“16富力04”本金將展期一年,票息全額支付,且無額外賠償。

據公開資料,“16富力04”發行于2016年5月,當前余額19.5億元,票息6.7%,應于今年4月7日到期。

值得注意的是,這并非富力地產首次發生債務展期,去年12月其以現金折價回購2022年1月13日到期7.25億美元高級無抵押票據,并展期半年。

基于以上不良債務重組,標普將富力地產及其子公司富力香港的長期發行人信用評級從“B-”下調至“CC”,展望均為“負面”。

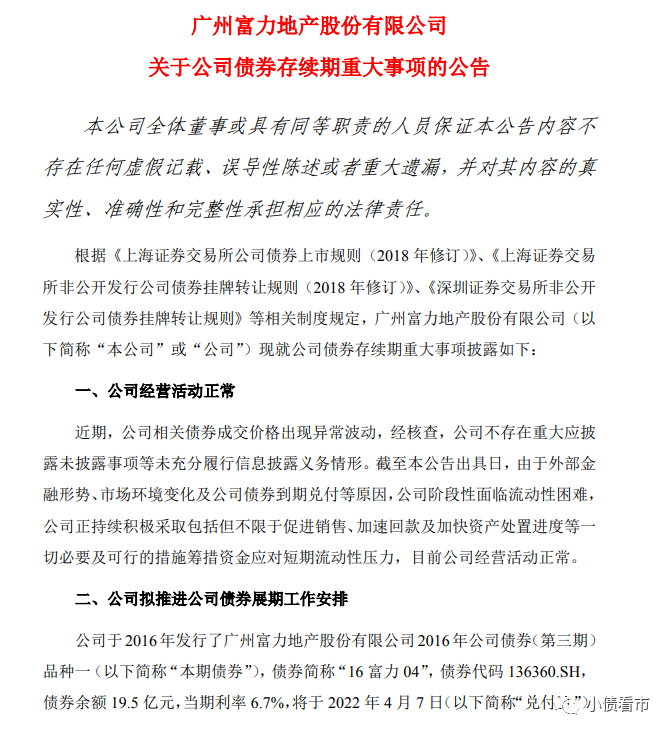

《小債看市》統計,目前富力地產存續債券10只,存續規模161.65億元,其中一年內到期債券規模有123.15億元,公司面臨集中兌付壓力巨大。

存續債券到期分布

除此之外,富力地產還存續10只美元債,存續規模49.44億美元,其中一年內美元債到期規模過半。

近年來,房地產行業融資環境趨嚴,富力地產再融資壓力巨大,面對即將到來的償債高峰,其還有更多債務將面臨展期。

據官網介紹,富力集團成立于1994年,總部位于廣州,已成為以房地產開發為主營業務,同時在酒店發展、商業運營、文體旅游、互聯網產貿、醫療康養及設計建造等領域多元發展的綜合性集團。

2005年,富力于香港聯交所主板上市,成為首家納入恒生中國企業指數的內地房地產企業。

富力地產官網

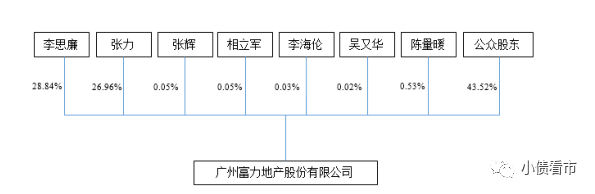

從股權結構看,李思廉和張力分別持有富力地產28.97%和27.5%股權,二人是共同創始人為公司實際控制人。

股權結構圖

2021年,富力地產銷售額為1202億元,同比下滑13.4%;今年前兩個月銷售額有91.1億元,同比下滑55.39%。

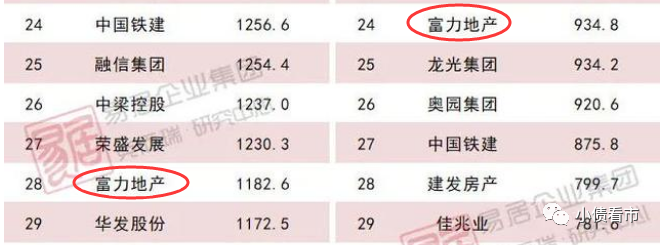

據克爾瑞數據,按操盤金額口徑統計,富力地產以1182.6億元位列房企第28位;以934.8萬平方米操盤面積排第24名,屬于TOP30中型房企。

克爾瑞數據

2021年以來,富力地產拿地幾乎停滯,上半年僅新購入4幅土地,新增權益可售面積僅55.5萬平方米,共花費約19.5億元,拿地銷售比僅0.04,較2020年進一步下降。

另外,富力地產城市更新項目資金需求量較大,其三線及以下城市土儲面積占比較高,存在一定去化壓力。

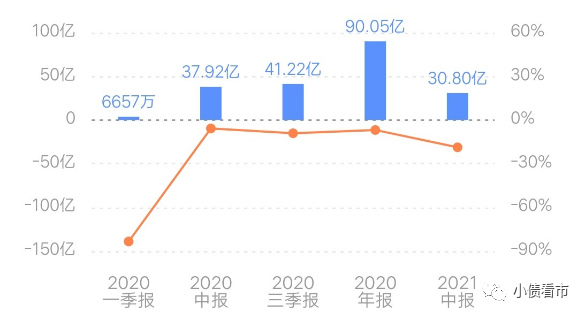

從業績上看,繼2020年凈利潤下滑6.9%后,2021年上半年富力地產實現歸母凈利潤30.8億元,同比再次下滑18.78%。

其中,富力酒店運營仍處于虧損狀態,凈虧損5.4億元。

歸母凈利潤

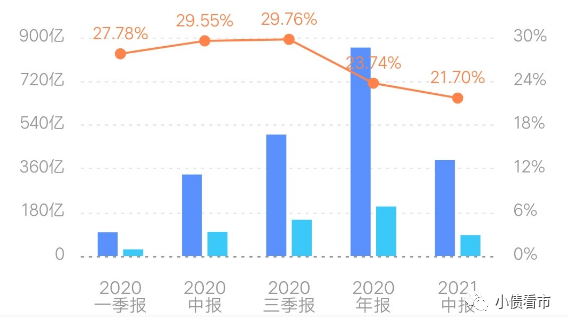

和其他房企一樣,富力地產的盈利能力也在持續下滑,2021年上半年其毛利率為21.7%,同比下降7.9個百分點,較2020年末下降2.04個百分點,低于行業平均水平。

毛利率水平

截至2021年二季末,富力地產總資產4245.52億元,總負債3317.78億元,凈資產927.74億元,資產負債率78.15%。

從“三道紅線”看,富力地產剔除預收款后的資產負債率為74.9%,凈負債率123.5%,現金短債比0.55,三條紅線均超閾值,歸為“紅檔”。

《小債看市》分析債務結構發現,富力地產主要以流動負債為主,占總負債比為69%。

截至2021年二季末,富力地產流動負債有2292.79億元,其中一年內到期的短期債務合計519.04億元。

相較于短債壓力,富力地產流動性十分緊張,其賬上現金及現金等價物只有127.64億元,較年初減少129億,自有資金與短債間存巨大資金缺口,富力短期償債風險較大。

在備用資金方面,截至2020年末,富力地產銀行授信總額有2168億元,其中未使用銀行授信有1376.75億元,但這些額度為非承諾性銀行授信額度,其財務彈性一般。

授信額度

除此之外,富力地產還有非流動負債1024.99億元,主要為長期借款,其長期有息負債合計914.45億元。

整體來看,富力地產剛性債務有1433.49億元,主要以長期有息負債為主,帶息債務比為43%。

近年來,富力地產有息負債不斷攀升,甚至在2019年達到超2000億元的高點,其財務費用高企且受匯率波動影響較大。

從融資渠道看,除了借貸和債券融資,富力地產還通過租賃融資、應收賬款、股權質押以及信托等方式融資。

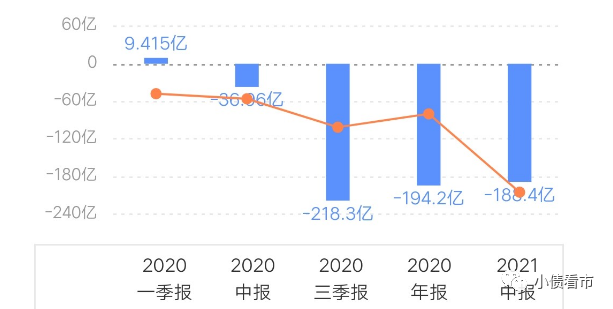

2020年以來,富力地產外部融資環境明顯惡化,其籌資性現金流凈額持續凈流出,使得公司流動性承壓。

籌資性現金流

資金壓力之下,富力地產通過減少拿地、開放股權合作、資產處置等多種方式回收流動性,但進展較慢。

在繼一年前將旗下唯一物流園70%股權出售給黑石集團后,2021年12月富力地產又將剩下30%股權全部出售給黑石集團。

近日,富力地產以9570.26萬英鎊出售英國倫敦Vauxhall Square開發地塊,相當于六折割肉。

而富力地產最大的“包袱”還是酒店,李思廉曾透露已在積極出售酒店資產,但至今酒店的出售仍未有切實的動作落地。

總的來看,富力地產銷售疲軟、業績下滑;外部融資環境惡化,流動性異常緊張;資產出售進展較慢,短期面臨較大償債壓力。

1957年出生于香港的李思廉,大學畢業后的第一份工作是證券金融從業員,后來又慢慢做起了貿易,最后轉向房地產。

1993年,李思廉與張力以2000萬元資金攜手進軍廣州房地產業,成立富力的前身天力地產。

富力地產創始人李思廉與張力

后來,二人發現很多廣州老牌國有企業因舊城改造必須外遷,而這絕對是一個在市區獲取大塊平價土地做大眾化住宅的好機會。

1994年,李思廉和張力拆遷廣州嘉邦化工廠后,建設了名震一時的“富力新居”賺得第一桶金。

此后,富力多次上演“拆舊廠、建新房”的好戲,從較早的富力廣場、富力半島,到富力現代城,前后在廣州做的23個樓盤300余萬平方米樓面,半數以上都是市區舊廠房的拆遷地塊。

而令富力一夜之間名揚全國的“北京富力城”,原址則是北京起重機廠等五家老廠房所在地。

2002年,富力走出廣州,以32億元地價拍得北京住宅用地“標王”廣渠門外東五廠地塊,也就是現在的“北京富力城”,此項目拿地以后僅僅9個多月的時間,即以驚人的速度熱銷京城。

多年來,富力仍一直沿用“雙老板”制,這在國內房地產界可謂另類。在內部分工上,畢業于香港中文大學數學系的李思廉主管公司財務和市場營銷,張力則負責項目土地和工程管理。

2007年,富力與碧桂園、恒大、雅居樂以及合生創展被業界譽為“華南五虎”,然而近年來由于大手筆投資文旅和酒店項目,富力逐漸從中掉隊。

2017年,富力地產以199億元收購萬達商業地產旗下77家酒店資產,但酒店屬于重資產行業,被認為是直接導致其債務高筑的“罪魁禍首”。

近年來,房地產行業增速顯著放緩,富力地產遭遇“滑鐵盧”,除了銷售不及預期外,其資金壓力也進一步凸顯,凈負債率高達199%。

隨后,富力地產將降負債作為重要任務,陸續出臺處置資產、促進銷售、股權融資、減少拿地等舉措。

如今,面對即將到來的償債高峰,富力只能一邊賣資產,一邊與投資者談展期,“以時間換空間”能否助其走出困局?(作者微信:littlebond1)

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“小債看市”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!