YY評級

YY評級

更多干貨,請關注資產界研究中心

作者:rating狗

來源:YY評級(ID:YYRating)

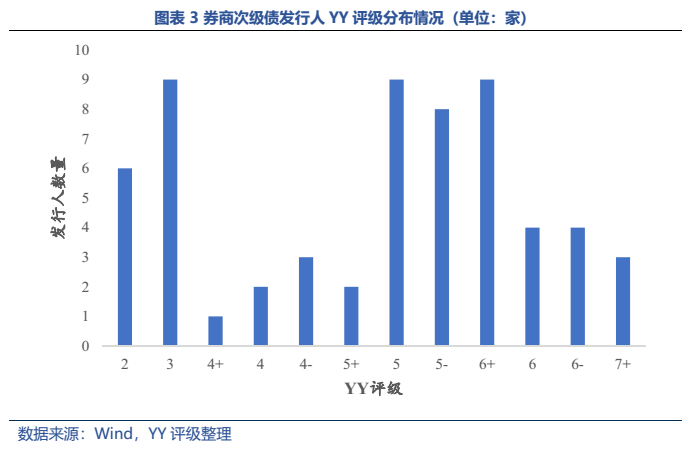

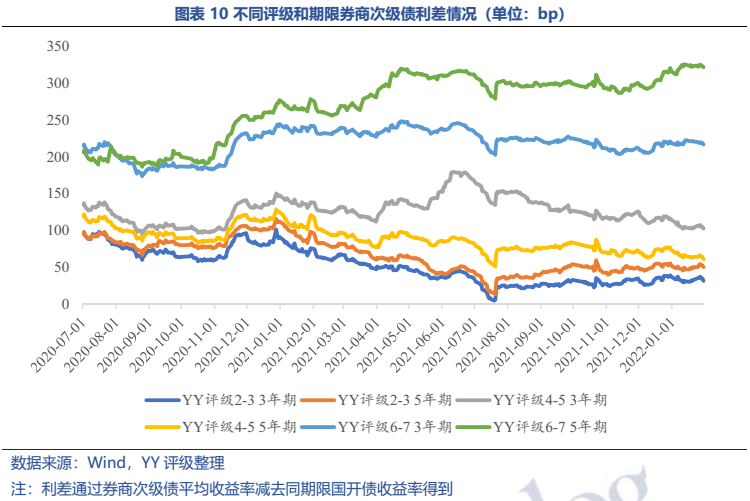

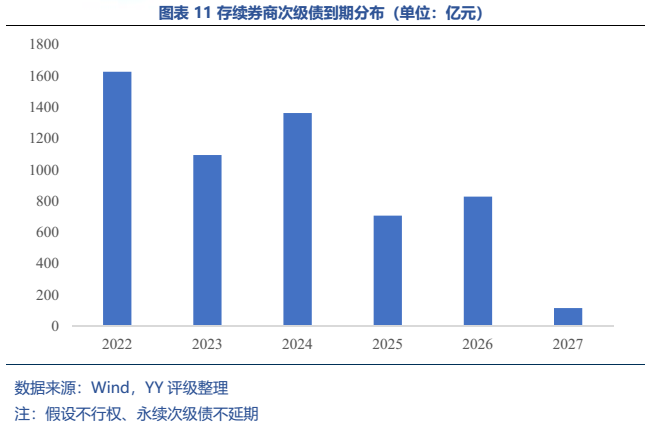

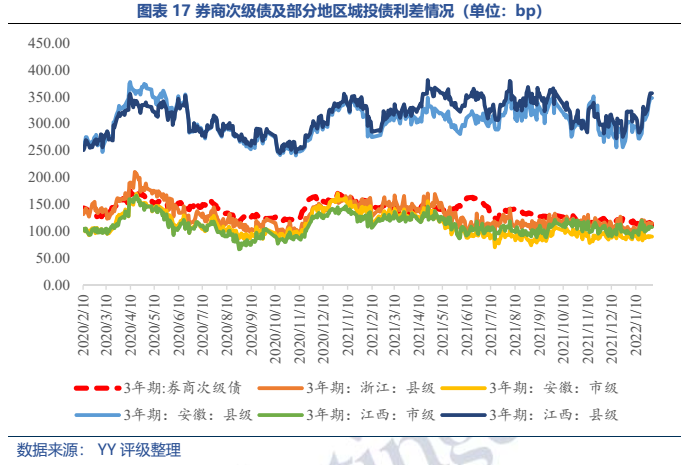

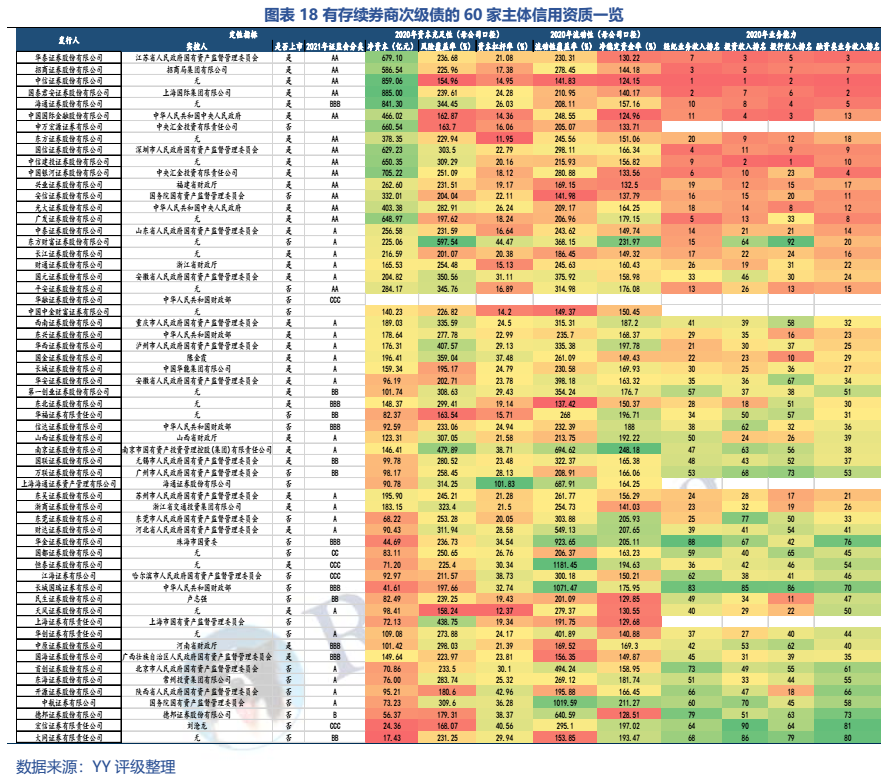

目前現存券商次級債多為可用于補充附屬凈資本的長期次級債,YY評級在2-3以及5-6+的頭部和腰部券商為發行主力,發行人資質整體較優。相對于銀行二級資本來說,券商次級債條款設置較為友好,目前存續債均未附減記條款且永續次級債尚無延期情況出現。收益率分級別來看,頭部和尾部近年分化加大,利差已擴大至200bp。

供需格局方面,券商作為重要金融資源之一,多為央企或地方政府實控,承擔著擴容資本市場和提高直接融資比重的使命;歷史來看,監管對以往違規操作和風險暴露券商的處置落地整體較為穩妥且以警示為主,券商持續經營假設較為成立。因此,作為唯一可用于補充凈資本的債券,券商次級債供給規模預計將維持較高水平;而主體的持續經營假設也賦予了其債券產品較厚的安全邊際,高于中部市級城投和浙江縣級城投的收益率也帶來一定性價比優勢,預計后續配置熱情也將持續。

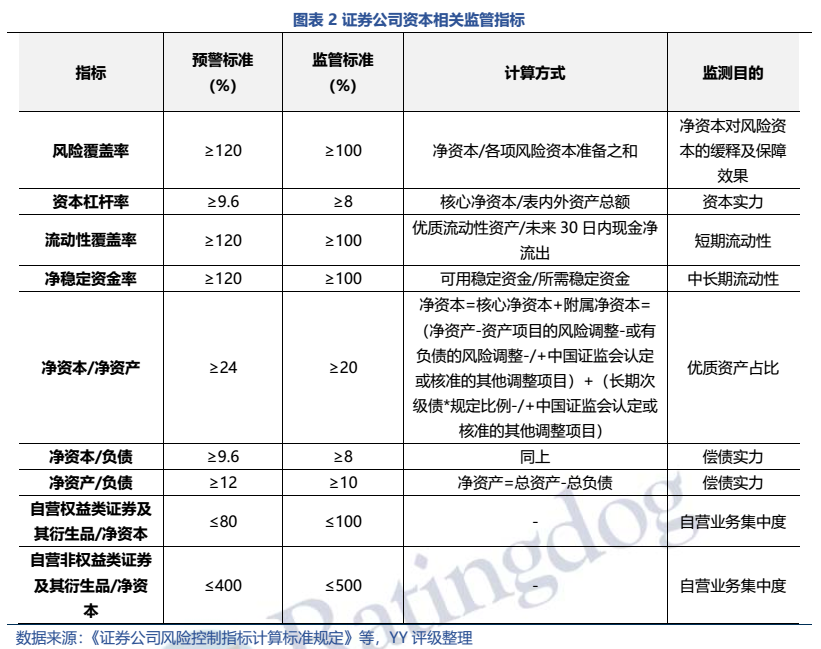

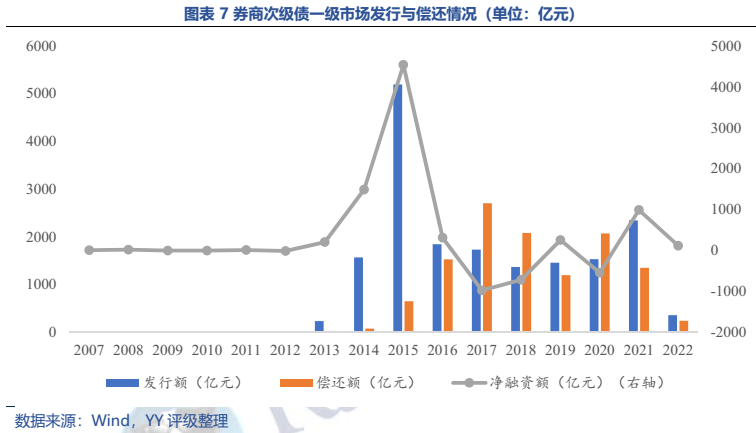

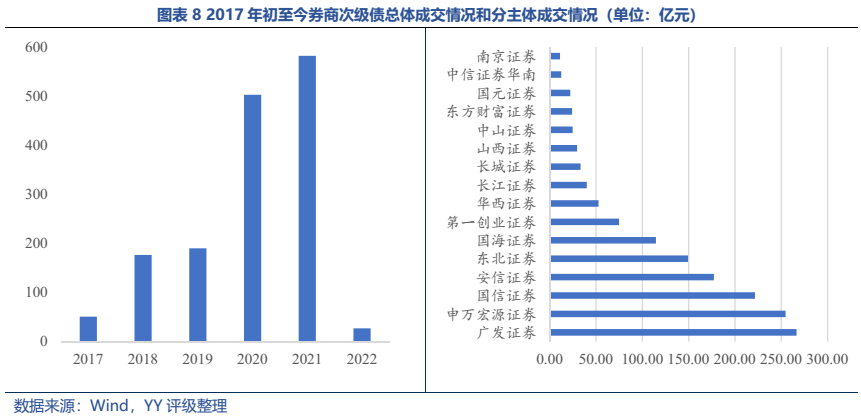

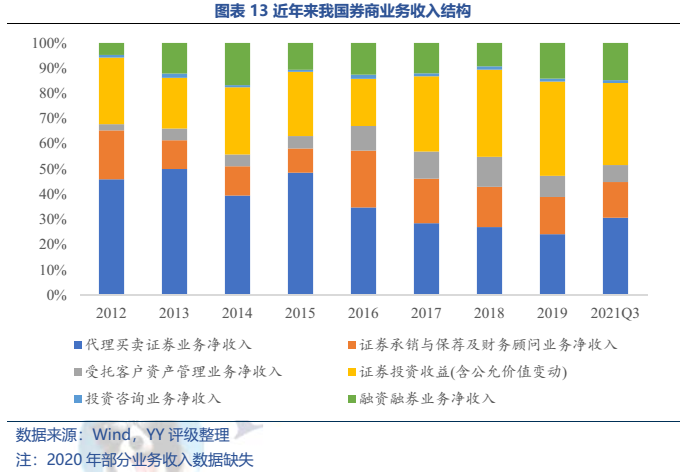

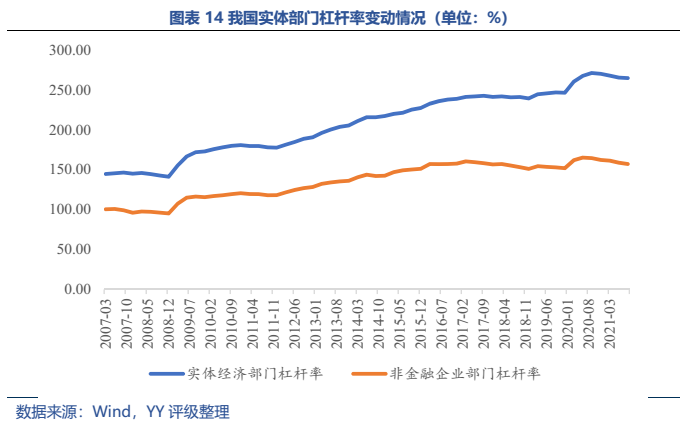

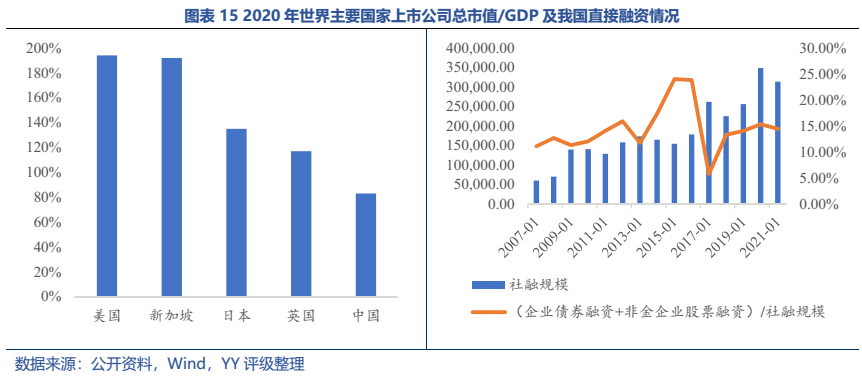

圖表速覽

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“YY評級”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!